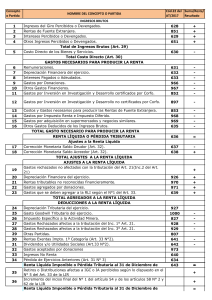

Tributación de Instrumentos Financieros Dr. Carlos Llosa 1 Índice 1. 2. 3. 4. 5. 6. Operaciones de financiamiento Acciones: dividendos y ganancias de capital Contratos de arrendamiento financiero Fideicomisos bancarios Transferencia de créditos Instrumentos Financieros Derivados 2 1. Operaciones de financiamiento 3 Objetivos Objetivos: • Conocer reglas para deducción de gastos financieros • Conocer las reglas de valoración • Reconocimiento de intereses • Tributación para los prestamistas sean sujetos domiciliados o no domiciliados en el país. • Implicancias en el IGV 4 Los requisitos que exige la normativa del IR para la deducción de gastos financieros Requisitos generales: causalidad, fehaciencia, normalidad, razonabilidad, uso de medios de pago, comprobantes de pago. Requisitos específicos: condiciones previstas en el inciso a) art. 37 LIR … subcapitalización, 30% EBITDA tributario, comparación con intereses no gravados, entre otros. 5 Regla general: principio de causalidad Art. 37 primer párrafo LIR “A fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley, en consecuencia son deducibles: ” 6 ¿Qué implica que el gasto sea necesario? No debe ser entendido como “indispensable”, sino que debe guardar una relación “causa-finalidad determinante” o “causa-efecto deseado”. RTF No. 5355-1-2002: “Es deducible el gasto correspondiente a un estudio arquitectónico para evaluar la posibilidad de adquirir un inmueble colindante con el fin de ampliar las oficinas de la empresa, aunque se deje sin efecto dicho proyecto, pues es razonable que una empresa evalúe a través de un informe técnico, si la inversión destinada a adquirir un local es adecuada o favorable para sus intereses” 7 ¿Cómo apreciar la causalidad? 1. RTFs 10813-3-2010 y 13080-9-2010: todo gasto debe ser necesario y vinculado con la actividad que se desarrolla, noción que deben analizarse considerando criterios de razonabilidad y proporcionalidad, atendiendo a la naturaleza de las operaciones. 2. Los gastos deben estar sustentados (fehaciencia). 8 La fehaciencia RTF No. 13562-3-2011. Accionista Transfiere los fondos NEWCO 9 La carga de la prueba RTFs 120-5-2002, 1923-4-2004 y 1807-4-2003: para tener derecho a la deducción de gastos, no basta contar con CP, ni demostrar su registro contable, sino es necesario acreditar que las operaciones son reales. RTFs 120-5-2002 y 3708-1-2004: (i) los contribuyentes deben mantener nivel mínimo indispensable de elementos de prueba que acrediten los CP. (ii) La AT debe contar con pruebas suficientes, así debe investigar todas las circunstancias del caso, actuando los medios probatorios pertinentes y sucedáneos, siempre que sean permitidos por el ordenamiento legal, valorándolos en forma conjunta y con apreciación razonada. 10 En el caso especifico de los gastos financieros Art. 37 Inciso a), art.37 LIR “Los intereses de deudas y los gastos originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraídas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora, con las limitaciones previstas en los siguientes párrafos”. 11 ¿Serán deducibles los gastos financieros en el caso de préstamos destinados para …. Pagar dividendos Comprar acciones de empresas locales Comprar acciones de empresas extranjeras Comprar activos fijos Pagar impuestos 12 Acreditación del destino Poder Judicial Sentencia Casatoria No. 3412-2008 del 20.04.2008 Resoluciones expedidas por Poder Judicial fija como criterios: (i) que no es exigible desde el punto de vista contable, legal ni tributario la identificación especifica del destino dado al efectivo originado en los prestamos obtenidos; y, (ii) que los Estados de Flujo de Efectivo debidamente auditados tienen merito probatorio para acreditar que los financiamientos han sido utilizados para generar renta gravable. 13 Acreditación del destino RTF 17044-8-2010 «.. resulta preciso reiterar que para la sustentación del gasto …, no era suficiente la presentación de los Estados de Flujos de efectivo o de los flujos de caja que demostraran el movimiento del dinero y su utilización en adquisiciones, pago a terceros, pago de planillas y otras actividades … sino que … a efecto de acreditar el destino de los recursos obtenidos, es necesario contar con la documentación sustentatoria de dichas utilizaciones y/o análisis que permitan verificar en forma especifica …». RTF 11450-5-2011 «.. a efectos de constatar si los fondos obtenidos producto del financiamiento se destinaron o no a los fines señalados por la recurrente, se procederá a evaluar la información que arroja el Estado de Flujos de efectivo, dado que no resulta posible una identificación especifica del uso de los fondos obtenidos » 14 Limite: Regla de subcapitalización OECD Se considera subcapitalización cuando una corporación se financia a si misma sustituyendo el capital por un préstamo con el objeto de aprovechar el trato fiscal preferencial que tienen los intereses sobre los dividendos comúnmente previstos en los tratados fiscales así como la deslocalización de la renta gravable vía la deducción de intereses de los intereses. 15 Sustento de la regla de subcapitalización Préstamo Intereses (deducibles) ACCIONISTAS DEUDA Dividendos CAPITAL Aporte de capital 16 Regla de subcapitalización (2000 al 2018) Aplicable a endeudamientos con partes vinculadas. El exceso de endeudamiento en tres (3) veces el patrimonio neto del contribuyente al cierre del ejercicio anterior, no representa gasto deducible. Empresas nuevas ¿que patrimonio consideran?. Los intereses por el exceso del endeudamiento siguen constituyendo renta gravable para su perceptor; es decir, no son recategorizados como dividendos. 17 Ejemplo ACCIONISTAS SOCIEDAD “A” Patrimonio Neto: S/ 10MM Venta al crédito “inmueble” Precio: S/ 10MM Financiación S/ 8MM a 10% de tasa de interés anual SOCIEDAD “B” Patrimonio Neto: S/ 2MM 18 Regla de subcapitalización (2019 - 2020) A través del D. Leg. 1424 … del texto normativo … se elimina: Sólo son deducibles los intereses por deudas con partes vinculadas que no excedan de 3 veces el patrimonio neto del ejercicio anterior. Los nuevos contribuyentes deben considerar el patrimonio inicial. Si en cualquier momento del ejercicio el endeudamiento con sujetos o empresas vinculadas excede el monto máximo, sólo serán deducibles los intereses que proporcionalmente correspondan a dicho monto máximo de endeudamiento. 19 Regla de subcapitalización (2019 - 2020) Excepciones Contribuyentes exceptuados Empresas del sistema financiero y de seguros Contribuyentes cuyos ingresos netos en el ejercicio menores a 2,500 UIT Contribuyentes que desarrollen proyectos mediante APP Endeudamiento para desarrollo de proyectos en activos según D.Leg. 1224 Operaciones exceptuadas Endeudamiento mediante emisión de valores mobiliarios siempre que: - La emisión se realice por Oferta Pública primaria en territorio peruano - Valores emitidos sean nominativos - Colocación se efectue a mínimo 5 inversionistas no vinculados 20 Regla de subcapitalización (2019 - 2020) o Régimen Transitorio A las deudas constituidas o renovadas hasta la fecha de publicación del DL 1424 (13 de setiembre de 2018), les será de aplicación hasta el 31 de diciembre de 2020, el texto vigente antes de la modificación. 21 Endeudamientos - Ejercicio 2019 No. 1 2 3 4 5 6 Caso Practico (1) Descripción Préstamo bancario para pago de dividendos (10%) Préstamo c/ empresa vinculada - capital de trabajo anterior al 14.09.2018 (8%) Préstamo c/ parte independiente - capital de trabajo anterior al 14.09.2018 (9%) Préstamo c/ empresa vinculada - capital de trabajo posterior al 14.09.2018 (8%) Préstamo c/ parte independiente - capital de trabajo posterior al 14.09.2018 (10%) Deuda por emisión de bonos - capital de trabajo (8%) IGV n/a Retención IR No Dom n/a 400,000 Si n/a 2,000,000 180,000 Si n/a 1,000,000 600,000 Si Si (15% - CDI) 500,000 12,500 Si Si (4.99%) 15,000,000 25,500,000 200,000 1,592,500 n/a Si (4.99%) Capital 2,000,000 Intereses 200,000 5,000,000 Nota: Los préstamos 4 a 6 fueron desembolsados el 01.04; 01.10 y 01.11.2019 respectivamente. Caso Practico (1) … cont. Datos del Patrimonio neto al cierre del año anterior Patrimonio neto Saldos al 31.12.2018 Capital Social 1’000,000 Reserva legal 100,000 Revaluación voluntaria 200,000 Resultados acumulados 400,000 Resultados del periodo 300,000 Total 2’000,000 Nuevo límite : 30% del EBITDA tax (2021 en adelante) • No serán deducibles los intereses netos en la parte que excedan el 30% del EBITDA del ejercicio anterior. • Interés neto: monto de los gastos por intereses que exceda el monto de los ingresos por intereses. • EBITDA: Renta neta luego de efectuada la compensación de pérdidas más los intereses netos, depreciación y amortización. • Los intereses netos que no hubieran podido ser deducidos en el ejercicio por exceder el límite, podrán ser adicionados a aquellos correspondientes a los 4 ejercicios inmediatos siguientes, quedando sujetos al límite conforme a lo que establezca el Reglamento 24 Caso Practico (2) Endeudamientos - Ejercicio 2021 No. 1 2 3 4 Descripción Préstamo bancario para pago de dividendos (10%) Préstamo c/ empresa vinculada - capital de trabajo (8%) Préstamo c/ parte independiente - capital de trabajo (10%) Deuda por emisión de bonos - capital de trabajo (8%) Capital 1,400,000 15,000,000 Retención IR No Intereses IGV Dom 140,000 n/a n/a 1,200,000 Si Si (15% - CDI) 7,500,000 750,000 Si Si (4.99%) 13,500,000 37,400,000 1,080,000 n/a 3,170,000 Si (4.99%) Caso Practico (2) … cont. EEFF Ingresos Costos & Gastos Utilidad antes de impuestos IR (29.5%) Utilidad neta Saldos al 31.12.2020 30,000,000.00 22,000,000.00 8,000,000.00 2,065,000.00 5,935,000.00 Datos: 1) La provisión por IR coincide con el IR consignado en la DJ anual 2) La depreciación & amortización del ejercicio es de S/ 2'500,000. 3) Los intereses netos ascienden a S/ 1'170,000. Reglas de valoracion sobre prestamos Supuesto Regla aplicable 1. Prestamo gratuito, o no fijo tasa de Presuncion de onorosidad (art. 26 LIR) interes o menor a la establecida por el legislador, excepto entre partes vinculadas. 2. Prestamo con tasa de interes acordada Regla de valor de mercado (art. 32 LIR) mayor a la establecida por el legislador, excepto entre partes vinculadas 3. Prestamos entre partes vinculadas o Precios de transferencia (art. 32-A LIR) con sujetos residentes en paraisos fiscales 2727 Presunción de intereses • La presunción aplica en caso detectarse préstamos (mutuos) en los que exista entrega de dinero con la obligación de devolver. • Presunción juris tantum, que admite prueba en contrario (contabilidad del deudor). • En cuanto al interés: i. En el caso de moneda nacional TAMN ii. Em el caso de moneda extranjera -> tasa promedio de depósitos a 6 meses del mercado de Londres del último semestre calendario del año anterior. • La DIRECTIVA Nº 010-2000-SUNAT precisa el procedimiento de cálculo de tasa activa de mercado promedio mensual en moneda nacional. 2828 Presunción de intereses • La presunción no aplica en caso de préstamos al personal de la empresa por concepto de adelanto de sueldo que no exceda 1 UIT o 30 UIT cuando se trate de préstamos para la adquisición o construcción de viviendas de tipo económico. • Tampoco en préstamos celebrados con los trabajadores en virtud de convenios colectivos aprobados por la autoridad de trabajo. • No opera en los préstamos del exterior a los sujetos previstos en el Art. 18 (inafectaciones) o inciso b) Art. 19 LIR (exoneración fundaciones y asociaciones sin fines de lucro). • No aplica en préstamos entre partes vinculadas. 2929 Regla valor de mercado • Art. 32 LIR: En los casos de (…) prestación de servicios (…) y cualquier otro tipo de transacción a cualquier titulo, el valor asignado a los (…) servicios …, para efectos del impuesto, será el de mercado. Si el valor asignado difiere al de mercado, sea por sobrevaluación o subvaluación, la SUNAT procederá a ajustarlo tanto para el adquirente como para el transferente. • Rgto. Art. 19-A, inc. a: Valor de mercado de servicios Se considera valor de mercado el que normalmente se obtiene en condiciones iguales o similares, en los servicios onerosos que la empresa presta a terceros no vinculados. En su defecto, o en caso la información no sea fehaciente, se considerara como valor de mercado aquel que obtiene un tercero en el desarrollo de un giro de negocio similar, con partes no vinculadas. 3030 Precios de transferencia • Num. 4 Art. 32 LIR: Para las transacciones entre partes vinculadas o que se realicen desde, hacia o a través de países o territorios de baja o nula imposición, se considera valor de mercado a los precios y monto de las contraprestaciones que hubieran sido acordados con o entre partes independientes en transacciones comparables, en condiciones iguales o similares, de acuerdo a lo establecido en el artículo 32°-A de la LIR (reglas de precios de transferencia). 31 Modificación Ley del Impuesto a la Renta (vigentes a partir del 2013) Art. 32-A LIR Sólo procederá ajustar el valor convenido por las partes cuando este determine en el país un menor impuesto del que correspondería por aplicación de las normas de precios de transferencia. La SUNAT podrá ajustar el valor convenido aun cuando no se cumpla con el supuesto anterior, si dicho ajuste incide en la determinación de un mayor impuesto en el país respecto de transacciones con otras partes vinculadas. Párrafo modificado por el Artículo 3° del Decreto Legislativo N.° 1124, publicado el 23 de julio de 2012, que entrará en vigencia a partir del 01 de enero de 2013. A fin de evaluar si el valor convenido determina un menor impuesto, se tomará en cuenta el efecto que, en forma independiente, cada transacción o conjunto de transacciones -según se haya efectuado la evaluación, en forma individual o en conjunto, al momento de aplicar el método respectivo- genera para el Impuesto a la Renta. Párrafo modificado por el Artículo 3° del Decreto Legislativo N.° 1124, publicado el 23 de julio de 2012, que entrará en vigencia a partir del 01 de enero de 2013. 3232 Modificación Ley del Impuesto a la Renta (vigentes a partir del 2013) Art. 32-A LIR El ajuste del valor asignado por la Administración Tributaria o el contribuyente surte efecto tanto para el transferente como para el adquirente. Tratándose de sujetos no domiciliados, lo dispuesto en este párrafo sólo procederá respecto de transacciones que generen rentas gravadas en el Perú y/o deducciones para la determinación de su impuesto en el país. Tratándose de transacciones a título gratuito, el ajuste se imputará: (…) 2.2. Al período o períodos en que se habría devengado el gasto -aún cuando éste no hubiese sido deducible- si se hubiera pactado contraprestación, en el caso de rentas de sujetos no domiciliados. Tratándose de ajustes aplicables a sujetos no domiciliados, el responsable de pagar el impuesto por el monto equivalente a la retención que resulte de aplicar el referido ajuste, será el que hubiese tenido la calidad de agente de retención si hubiese pagado la contraprestación respectiva. 3333 Elementos que se toman en cuenta en el análisis de comparabilidad Rgto. LIR: Art. 110 (i) El monto del principal. (ii) Plazo o período de amortización. (iii) Garantías. (iv) Solvencia del deudor. (v) Tasa de interés. (vi) Monto de las comisiones. (vii) Calificación del riesgo. (viii) País de residencia del deudor. (ix) Moneda. (x) Fecha. (xi) Cualquier otro pago o cargo, que se realice o practique en virtud de las mismas. 3434 Reconocimiento de intereses Art. 57 LIR: los gastos deben reconocerse conforme al principio de devengado. Empresas pre-operativas. Informe 059-2020-SUNAT/7T0000. Empresas que amplían actividades. Inc. g art. 37 LIR. Las comisiones bancarias. Informes SUNAT Nos. 030-2017-7T0000 y 1942019-7T0000 ¿En el caso de intereses de prestamos otorgados por personas naturales resulta aplicable el inciso v art. 37 LIR? RTF 12444-4-2009 3535 Los intereses como renta gravada Los intereses naturaleza de renta-producto, ya que se derivan del capital. Por tanto, están gravados con el IR. En el caso de personas naturales domiciliadas: Rentas de segunda categoría (fuente peruana): Tributan a tasa efectiva de 5%. Rentas empresariales (fuente peruana): Tributan a tasa de 29.5%. Rentas de fuente extranjera: Tributan sumándose a las rentas del trabajo. 3636 Los intereses como renta gravada En el caso de personas jurídicas domiciliadas: Rentas empresariales (fuente peruana): Tributan a tasa de 29.5%. Rentas de fuente extranjera: Tributan conforme Art. 51 LIR. 3737 Los intereses como renta de fuente peruana Art. 9 LIR c) Las producidas por capitales, así como los intereses, comisiones, primas y toda suma adicional al interés pactado por préstamos, créditos u otra operación financiera, cuando el capital esté colocado o sea utilizado económicamente en el país; o cuando el pagador sea un sujeto domiciliado en el país. Se incluye dentro del concepto de pagador a la Sociedad Administradora de un Fondo de Inversión o Fondo Mutuo de Inversión en Valores, a la Sociedad Titulizadora de un Patrimonio Fideicometido y al fiduciario del Fideicomiso Bancario. Las rentas pueden originarse, entre otros, por la participación en fondos de cualquier tipo de entidad, por la cesión a terceros de un capital, por operaciones de capitalización o por contratos de seguro de vida o invalidez que no tengan su origen en el trabajo personal. 3838 Los intereses como renta de fuente peruana Art. 10 LIR Sin perjuicio de lo dispuesto en el artículo anterior, también se consideran rentas de fuente peruana: a) Los intereses de obligaciones, cuando la entidad emisora ha sido constituida en el país, cualquiera sea el lugar donde se realice la emisión o la ubicación de los bienes afectados en garantía. 3939 Los intereses como renta de fuente peruana Posibilidad de aplicar una tasa de retención reducida de 4.99%: Los intereses pagados o acreditados por un generador de rentas de 3ra. Categoría domiciliado, siempre que 1) se acredite el ingreso del dinero al país, 2) el préstamo sea causal, 3) el crédito no debe devengar un interés anual al rebatir superior a la tasa preferencial predominante en la plaza de donde provenga, más tres (3) puntos.; 4) no exista vinculación con acreedor y 5) no constituya una operación back to back: 4.99%. 4040 Parámetros respecto de la tasa de interés: Artículo 30º Reglamento de la LIR.Para efecto de la aplicación de la tasa a que se refiere el inciso a) del Artículo 56 de la Ley, se tendrá en cuenta lo siguiente: (…) c) Tratándose de créditos obtenidos en la plaza americana de los Estados Unidos de América y en la plaza del continente europeo, se considera tasa preferencial predominante a la tasa LIBOR más cuatro (4) puntos; e) Tratándose de créditos obtenidos en otras plazas, la SUNAT determinará la tasa preferencial predominante de acuerdo a la documentación que presente el prestatario y sobre la base de la información técnica que al efecto proporcionará el Banco Central de Reserva del Perú; 4141 Informe No. 071-2013-SUNAT Son rentas de fuente peruana: La retribución que la empresa domiciliada paga a su accionista no domiciliado a fin que este realice una promesa de pago frente al banco del exterior para cubrir a aquélla en caso de incumplimiento de sus obligaciones asumidas en el contrato de concesión. La comisión que la empresa domiciliada paga al banco del exterior por el otorgamiento de la fianza o garantía, a fin de que dicha empresa obtenga la carta fianza de bancos locales 4242 Informe N° 129-2012-SUNAT/4B0000: En referencia al requisito «acreditación del ingreso de la moneda extranjera al país», el depósito del dinero en cuentas bancarias en el exterior de la empresa domiciliada no cumple con el requisito bajo comentario, aun cuando las mismas estén debidamente declaradas y reflejadas en su contabilidad. En cuanto a la declaración jurada de la entidad bancaria certificando que no conocía que el préstamo encubría una operación entre partes vinculadas (conforme legislación vigente hasta el ejercicio 2010), SUNAT considera que no constituye un requisito adicional para acceder a la tasa del 4.99% y sólo tenía efectos probatorios. 4343 Convenios para evitar la doble imposición País Chile / Canadá Brasil / México Corea del Sur Portugal Suiza CAN Regla de atribución Tributación compartida Estado de la Fuente (de donde procede el pago): Tasa máxima: 15%. Idem con la precisión de intereses derivados de prestamos bancarios, tasa máxima 10% Idem Portugal (incluyendo a los intereses de la venta a credito de equipos industriales, comerciales o cientificos). Gravables en donde se impute y registre el pago. 4444 INAFECTOS: Los servicios de crédito: Sólo los ingresos percibidos por las Empresas Bancarias y Financieras, Cajas Municipales de Ahorro y Crédito, Cajas Municipales de Crédito Popular, Empresa de Desarrollo de la Pequeña y Micro Empresa – EDPYME, Cooperativas de Ahorro y Crédito y Cajas Rurales de Ahorro y Crédito, domiciliadas o no en el país, por conceptos de ganancias de capital, derivadas de las operaciones de compraventa letras de cambio, pagarés, facturas comerciales y demás papeles comerciales, así como por concepto de comisiones e intereses derivados de las operaciones propias de estas empresas. También las comisiones, intereses y demás ingresos provenientes de créditos otorgados por otras entidades supervisadas por SBS y AFPs dedicadas exclusivamente a operar a favor de la micro y pequeña empresa. Los intereses y comisiones provenientes de créditos de fomento otorgados directamente o mediante intermediarios financieros, por organismos internacionales o instituciones gubernamentales extranjeras, a que se refiere el inciso c) del art. 19° LIR. 45 Intereses compensatorios: Aquellos cobrados entre empresas privadas esta gravado con IGV, salvo aquellos que correspondan al financiamiento de la venta de un bien cuya venta este exonerada o inafecta al IGV. Intereses moratorios: El Tribunal Fiscal en resolución de observancia obligatoria ha determinado que no están gravados con el IGV. 46