Nueva Tasa de Impuesto Primera categoria.pages

Anuncio

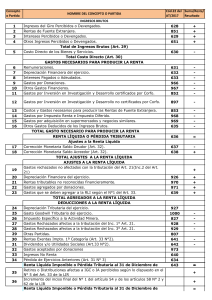

Cambio de tasas de Impuesto de Primera Categoría en los años comerciales 2011 y 2012. La Ley de Financiamiento para la Reconstrucción del país, Ley Nº 20.455, publicada el 31.07.2010, expone una serie de medidas post terremoto, modificando diversos cuerpos legales, entre ellos, la Ley de Impuesto a la Renta, con el objetivo de reunir fondos necesarios para reconstruir Chile. En el contexto anterior existen medidas de carácter transitorias y permanentes. Dentro de las medidas “transitorias”, la Circular N°63 del SII, de fecha 30.09.2010, da cuenta de ésta y otras modificaciones según se indica a continuación: A. Aumento transitorio de la tasa del Impuesto de Primera Categoría establecida en el artículo 20, de la LIR. De acuerdo con dicho aumento transitorio, se eleva la referida tasa de 17% a 20% para las rentas que se perciban o devenguen durante el año calendario 2011 (año tributario 2012); y a 18,5% para las rentas que se perciban o devenguen durante el año calendario 2012 (año tributario 2013). Según previene el inciso final de esta disposición, el aumento transitorio de la tasa del citado tributo, tendrá aplicación también en todos aquellos casos en que la LIR haga referencia al Impuesto de Primera Categoría, como ocurre por ejemplo, con el Impuesto Único de Primera Categoría establecido en el inciso 3°, del N° 8, del artículo 17, de dicho texto legal. Teniendo presente el carácter transitorio del aumento de tasa por los períodos indicados, a contar del año calendario 2013 (año tributario 2014), se retorna a la tasa del Impuesto de Primera Categoría de 17% que en forma permanente establece el artículo 20, de la LIR, aplicándose por tanto dicha tasa a los ingresos percibidos o devengados a partir del 1° de enero del año calendario 2013. En consecuencia, la tasa del Impuesto de Primera Categoría que corresponde aplicar durante los años calendarios 2011, 2012 y 2013 y siguientes, sobre las rentas que se señalan, es la que se indica a continuación: RENTAS Año calendario Tasa de percepción o impuesto devengo de la renta Rentas afectas al Impuesto General de Primera Categoría 2010 17% establecidas en los números 1 al 5 del artículo 20 de la LIR, ya 2011 20% sea que se determinen sobre la base de la renta efectiva 2012 18,5% determinada según contabilidad completa, simplificada, planillas o contratos, o bien sobre la base de un régimen de 2013 y siguientes 17% presunción de rentas. Mayor valor determinado en las operaciones señaladas en el 2010 17% N°8, del artículo 17 de la LIR, afecto al Impuesto de Primera 2011 20% Categoría en carácter de Único, establecido en el inciso 3° 2012 18,5% de esa disposición. Adriana Undurraga 206, Santiago / Tel: (56 2) 715 72 00 / e-mail: [email protected] / website: www.transtecnia.cl N°8, del artículo 17 de la LIR, afecto al Impuesto de Primera Categoría en carácter de Único, establecido en el inciso 3° de esa disposición. 2013 y siguientes 17% 2010 17% 2011 20% 2012 18,5% 2013 y siguientes 17% 2010 17% 2011 20% 2012 18,5% 2013 y siguientes 17% Remesa de rentas al exterior de cantidades provenientes de 2010 las operaciones señaladas en las letras a), c), d), e), h) y j) del 2011 N° 8 del artículo 17 de la LIR, cuando pueda determinarse el 2012 valor afecto a dicho impuesto (Impuesto de retención establecido en el inciso 2°, del N°4, del artículo 74 de la LIR). 2013 y siguientes 17% Retiros o distribuciones efectuados conforme a lo dispuesto por el inciso 1° del artículo 14 bis de la LIR. Rentas acogidas al régimen simplificado de tributación establecido en el artículo 14 ter de la LIR. 20% 18,5% 17% Tenga en cuenta, que los sistemas de RENTA Y FUT, se verán impactados por estas modificaciones legales. Por lo anterior, en las opciones de Parámetros, se incorpora por defecto la nueva tasa del 20%, impactado todos los procesos relacionados e informes emitidos por los sistemas respectivamente. Se recuerda que actualmente ya están a disposición de clientes, las versiones tributarias de proyección AT 2012, que incluyen estas modificaciones, permitiendo a usted adelantar el ingreso de información, pero no la generación de información para el SII (Form.22 o Declaraciones Juradas). Esto último se habilitará, una vez que concluyan los procesos de certificación que se efectúan en Marzo de cada año para tal efecto. Además considere que, de forma externa a los sistemas, los cambios anteriores, traen 2 efectos inmediatos: • • Modificación de la forma de calcular la tasa de P.P.M (pagos provisionales mensuales) en Abril de cada año. Modificación (reajuste) de tasa de P.P.M a aplicar en Enero-Febrero- Marzo de cada año. 1) Modificación de la forma de calcular la tasa de P.P.M en Abril de cada año: En la fórmula de cálculo conocida, se deberá determinar el Impuesto de Primera Categoría, utilizando la tasa de Impuesto que corresponda al año calendario. Por ejemplo cuando usted determine en Abril 2011, la tasa de PPM (como lo hace todos los años), SÓLO para obtener el dato de Impuesto de primera categoría a aplicar en la fórmula siguiente: P.P.M reajustados- Impto 1º Categoría *100 P.P.M reajustados Adriana Undurraga 206, Santiago / Tel: (56 2) 715 72 00 / e-mail: [email protected] / website: www.transtecnia.cl Tendrá que recalcular aplicando el 20% (tasa impuesto para año calendario 2011) a la RLI determinada al 31.12.2010 y no el 17%, dato que se declarará en el Form.22 correspondiente. 2) Modificación (reajuste por un factor de aumento determinado) de tasa de P.P.M aplicar . a Para los meses de Enero, Febrero y Marzo de cada año (años calendarios 2011, 2012 y 2013) deberá aplicar a la tasa de PPM de Diciembre, un reajuste del 1,176; 0,925 y 0.919 respectivamente. Como resultado AUMENTARÁ su tasa de P.P.M a partir de Enero 2011, con la finalidad de hacer frente a mayores impuestos (tasas de Impuesto del 20%, 18.5%, 17%, para los años calendarios 2011,2012,2013 respectivamente) En resumen Atención con: * En el próximo proceso Tributario AT 2012: el Impuesto de primera categoría deja de ser 17%, pasando a un 20%, afectando de manera importante los cálculos que realiza su sistema de Renta y FUT. * En Enero 2011: La tasa de P.P.M que corresponde aplicar en Diciembre 2010, deberá ser reajustada reajustarla por el Factor 1.176 y la nueva tasa (%) ser aplicada en el periodo Enero 2011. No olvide modificar este % en su sistema de Contabilidad o Form.29 * En Abril 2011: Al aplicar la fórmula para determinar nueva tasa variable de P.P.M (incrementada o disminuida) deberá considerar que la parte que corresponde a “Impuesto” no es el que se determinó en el Form.22 con tasa del 17%(presentado en Abril 2011) sino que será el Impuesto “recalculado sólo para estos efectos” que resullte de aplicar un 20% a la renta Líquida Imponible al 31.12.2010. Fuente: Circular 63 SII, del 30.09.2010. Julio 2011 Documento preparado por Paula Cantillana Martínez Jefe Departamento de Estudios Adriana Undurraga 206, Santiago / Tel: (56 2) 715 72 00 / e-mail: [email protected] / website: www.transtecnia.cl