COSTOS Y GESTIÓN

Bibliografía para seguir esta presentación:

El Análisis Marginal. La mejor herramienta

para tomar decisiones sobre costos y

precios.

YARDIN, Amaro. IAPUCO. Buenos Aires. 2009.

(Capítulo 1)

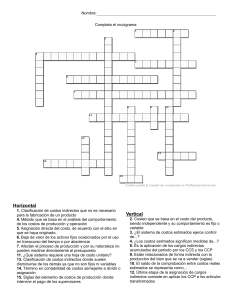

CONCEPTO DE COSTOS

Costo es el sacrificio económico

inherente a una acción

con vista a la creación del valor.

CRITERIOS DE

CLASIFICACIÓN DE COSTOS

Elementos Involucrados

Función a la que se destinan

Evitabilidad

Impacto Financiero

Potencialidad de los Factores Productivos

Naturaleza del devengamiento

Vinculación con el objeto de costos

Vinculación con el nivel de actividad

ELEMENTOS

INVOLUCRADOS

Costo

dePrima

Materiales

Materia

Costo

Mano Laboral

de Obra

Otros

CargaCostos

Fabril

Subcontratos

Energía

FUNCIÓN

A LA QUE SE DESTINAN

Costos de producción

Costos de comercialización

Costos de administración

Costos de financiación

Costos de adquisición

EVITABILIDAD

Costos evitables.

Costos no evitables.

IMPACTO FINANCIERO

Costos erogables.

Costos no erogables.

POTENCIALIDAD DE LOS

FACTORES PRODUCTIVOS

Factores de Consumo Inmediato

Factores de Consumo Diferido

NATURALEZA

DEL DEVENGAMIENTO

Costos independientes de

las opciones de mercado.

Costos de oportunidad.

VINCULACIÓN

CON EL OBJETO DE COSTO

Costos directos

Costos indirectos

VINCULACIÓN

CON EL NIVEL DE ACTIVIDAD

Costos variables

Costos fijos

OBJETO DE COSTOS

COSTOS

COSTOS

DIRECTOS

INDIRECTOS

NIVEL DE ACTIVIDAD

COSTOS FIJOS

COSTOS

VARIABLES

AMBAS CLASIFICACIONES

Fijos

Fijos

Directos

Indirectos

Variables

Variables

Directos

Indirectos

0

0