Leccion2.3CostosABC

Anuncio

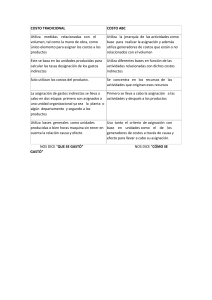

Jorge Anibal Restrepo Morales Medida de términos monetarios de los recursos consumidos para conseguir un objeto determinado. Deben añadir valor económico al producto / servicio. Los costos deben ser resultado de operaciones y procesos eficientes. Cualquier actividad o propósito para el cual se desea una medida particular de su costo. •Productos / servicios •Departamentos •Actividades / procesos de negocio •Clientes •Delegaciones •Mercado. Segmentos de mercado •Etc. Por su relación con el objetivo del costo Por su relación con el generador de costo Por su relación con la unidad de producto Por su relación con la toma de decisiones. Por su carácter temporal Directos Fijos Totales Diferenciales histórico Indirectos Variables Unitarios Inalterados Futuros Por su grado de controlabilidad control ables No control ables Costos Directos Costos Indirectos Proceso de asignación Objetivo de costo Costos Indirectos 1ª Etapa Centro de costos de Servicio 2ª Etapa Centro de costos de Producción Objetivo de costo Tasa de reparto Proceso de asignación de los Costos Indirectos por los Sistemas V.B.C. Y A.B.C. V.B.C. A.B.C. Costos Indirectos Costos Indirectos Medida de los recursos Centros de Responsabilidad Centro de costos A Centro de costos B Centro de costos C Tasa de reparto Centros de Responsabilidad Actividad A Producto B Actividad C Medidas de actividad Productos Producto A Actividad B Productos Producto C Producto A Producto B Producto C •Asignación incorrecta de los gastos generales heterogéneos •Se ignora el costo de la diversidad y de la complejidad de los ptos o servicios •Se suele tender a la reducción de los costos/gastos eliminados o reduciendo •Se infravalora el concepto de costo del producto/servicio •La medida de los resultados propicia acciones equivocadas •Organiza la empresa por centros de responsabilidad Dptos estancos que da visión de operaciones más que de procesos de negocio. •Planificación muy basada en incrementalismos Repetición de ineficiencias •Gestión muy basadas en los beneficios Visión de C.P. •Formas de gestión muy basadas en gestionar los síntomas, olvidando el análisis de las verdaderas causas de los problemas. Las implicaciones de los Sistemas de costos basados en este principio supone que: •Se centran en el objetivo del costo y por lo tanto los costos se clasifican en “directos” e “indirectos” (Gastos generales). •Respecto al volumen de la producción los costos en “Fijos” y “Variables” •Al ser los variables los únicos que varían con el volumen de la producción, son los únicos que se asignan correctamente a los productos o servicios. •Los costos fijos se prorratean entre los productos y servicios en base al volumen de la producción, variable de la cual no depende en absoluto. El sistema A.B.C. Contribuye a lograr mejor determinación del costo de los productos y servicios, en aquellas empresas que: •Los gastos generales sean una parte importante de los costos totales de la empresa. •El sistema de imputación de éstos a los productos y/o servicios se realice de forma excesivamente arbitraria. •Se muevan en un sector muy competitivo. •Tengan gran variedad de productos y/o servicios (gama) •Tenga gran complejidad de productos y/o servicios •Tenga gran variedad de procesos de producción •Tenga un elevado número de clientes •Tenga un elevado número de canales de distribución, o que éste sea complejo. •Tenga un elevado número de actividades y acciones de venta. •Tengan clientes que compran más de un producto y/o servicio ACTIVIDAD ES UNA CONBINACIÓN DE PERSONAS, TECNOLOGÍA MATERIAS PRIMAS Y ENTORNO QUE PRODUCE UN PRODUCTO O SERVICIO Y QUE DESCRIBE LO QUE HACE UNA EMPRESA PRINCIPALES Y SOPORTES CON Y SIN VALOR AÑADIDO TIPOS DE ACTIVIDADES REPETITIVAS Y NO REPETITIVAS ESTRATEGICAS Y OPERATIVAS OBLIGATORIAS Y DISCRECIONALES El costo de una empresa incluye todos los factores utilizados para llevarla a cabo Ejemplos Función de negocio Marketing y ventas Proceso de negocio Captación de clientas Actividad Tarea Operación visitar un posible cliente Conseguir los datos necesarios para elaborar la propuesta Escribir la propuesta y pasarla al ordenador Oficinas centrales Mantenimiento edificios Seguridad Cafetería Costos relacionados con la infraestructura general de la empresa Ingeniería de proceso Especificaciones del producto Mejora de productos I&D de producto Costos derivados de la existencia y sostenimiento del producto Actividades de lote Preparación de máquinas Movimiento de materiales Ordenes de compra Inspecciones Costos relacionados con la organización de la producción o la logística. Actividades de nivel unitario M.O.D. Materiales Horas máquina Energía Costos relacionados con el volumen de la producción. Actividades de Infraestructura Actividades de sostenimiento de producto El sistema A.B.C. y los niveles jerárquicos •El sistema tradicional de costos se desarrollaba bajo la premisa de que todos los gastos generales están relacionados con el volumen de las unidades producidas, sean productos o servicios. •El sistema de costos basados en las actividades se basa en el hecho de que los gastos generales están relacionados con algunas de las siguientes categorías o niveles jerárquicos. Categoría jerárquicas (Ejemplos) •Centros de producción -M.O.D. -Hora máquina -Energía •Atención al cliente •Programación producción •Inspección de calidad •Ingienería •Prevención de calidad •Dirección general •Dirección financiera Unitaria Lote Sostenimiento Prto/Servicio Apoyo Como característica fundamental y diferenciadora, el sistema permite una doble visión o enfoque del mismo. ASIGNACIÓN DE COSTOS ANÁLISIS DEL PROCESO Introductores de costos ENFOQUE A.B.M. ENFOQUE A.B.C. Recursos PROCESOS DE MEJORA CONTINUA Actividades Objeto del costo Evaluación de la actuación Gestión basada en las actividades A.B.M Activity Based Management El “proceso de dirección” que requiere el A.B.M. se compone de las siguientes prácticas y pasos: •La dirección establece los objetivos estratégicos en función al mercado. •En estos objetivos (estrategia) deben transformarse en actividades, asegurando que estas son relevantes para los clientes y cumplen con la estrategia definida. •Todos los empleados son revestidos de los medios necesarios para la mejora continua de sus actividades, reordenando los recursos de forma constante hacia las actividades más relevantes y formalizando los programas de mejora continua a través de los presupuestos basados en las actividades. •Se establecer los procesos de control que aseguren que las actividades se están realizando de forma correcta y consistente. Análisis de las actividades de la cadena de valor como eje central de análisis de sistema Análisis de las actividades Actividades si V.E.A. Nivel de servicio Actividades principales en la generación de V.E.A. Actividades secundarias en la generación del V.E.A. Generador es de costo Eliminación de actividades Comparaci ón respecto al líder Análisis de la tendencia Análisis del proceso Medida de las actividad es Simplific ación de los procesos Reducció n del consumo de recursos Costo de las actividad es Análisis de los generadores de Costo (cost Drivers) Los generadores de costo de una actividad son todos aquellos factores que pueden influir de forma significativa en la ejecución de la propia actividad y la causa última por la costos se producen. Son la esencia de los procesos de mejora continua, ya que su estudio y comportamiento son la base de la supresión o mejora de las actividades que se llevan a cabo. Algunos ejemplos de generadores de costo en el área de Marketing •La lay-Out almacén de productos terminados. •El plan de Marketing •La política de Pedidos •la política de Descuentos •La política de Cobros •La política de reparto •El plan Comercial. •La implicación de personal de cada área. •La Formación del personal. •OTROS SU ESTUDIO Y DIRECCIONAMIENTO ES LA BASE DEL ANÁLISIS A.B.M.