INSTITUTO TECNOLOGICO DE IZTAPALAPA I

FINANZAS DE LAS

ORGANIZACIONES

APALANCAMIENTO

OPERATIVO

EQUIPO 4

INTEGRANTES:

BAUTISTA BÁEZ MARÍA DEL CARMEN

CEDILLO JIMÉNEZ OSWALDO

GARCIA HERNÁNDEZ KARLA DANIELA

REYES GONZALEZ TANIA

YLLESCAS CERVANTES VICTOR FRANCISCO

-0-

ÍNDICE

Introducción al tema :………………………………….……………………………………….………………. 2,3

*Concepto de apalancamiento.

* Clases de apalancamiento.

¿Qué es apalancamiento operativo?:………………………………….………………………………………4

¿Para que sirve el apalancamiento operativo?…………………………….……………………………… 4

Visualización en estado de resultados.……………………….……………………………………………… 4

Aplicación con fórmula. .……………………….………………………………………………….…………… 5

Aplicación con segunda fórmula. .……………………….……………………………………..……………. 9

Ejemplo. .……………………….………………………………………………….…………………..……………. 11

Conclusión… .……………………….………………………………………………….…………………..…….... 15

Bibliografías….……………………………….………………………………………………….…………………..………………… 16

-1-

❖ INTRODUCCIÓN AL TEMA

¿Qué es el apalancamiento?

Apalancamiento significa apoyarse en algo para lograr que un pequeño esfuerzo en una dirección se traduzca

en un incremento más que proporcional en los resultados. Se denomina apalancamiento en el ámbito

financiero empresarial, a la estrategia que se utiliza para incrementar las utilidades de tal forma que se

superen las utilidades que se obtienen con el capital propio.

Concepto Financiero.

El apalancamiento es una estrategia utilizada para aumentar las ganancias y pérdidas de una inversión.

Consiste en utilizar créditos, costes fijos o cualquier otra herramienta a la hora de invertir que permita

multiplicar la rentabilidad final de esa inversión, ya sea positiva o negativamente.

Un mayor grado de apalancamiento conlleva mayores riesgos. Así, aunque se pueden aumentar mucho las

ganancias, al hacer uso de este efecto palanca también se pueden aumentar considerablemente las pérdidas.

-2-

Tipos de apalancamiento

Cuando una empresa invierte en maquinaria está utilizando apalancamiento. Del mismo modo, cuando una

persona utiliza un préstamo para comprarse una casa o cuando un inversor pide dinero prestado para

invertir en bolsa están utilizando esta estrategia. El primer caso se conoce es apalancamiento operativo

mientras que los otros dos casos son financiero. Vamos a ver resumidamente en qué consiste cada uno de

estos dos tipos:

Ejemplo

Un ejemplo de apalancamiento sería el de una empresa que se endeuda para acometer un proyecto. Está

apalancándose porque no invierte con capital propio, sino con recursos ajenos.

¿Cuáles son las ventajas del apalancamiento financiero?

Emplear el apalancamiento financiero tiene algunas ventajas:

• Permite acceder a determinadas inversiones o mercados que, sin el respaldo del capital ajeno, no

sería posible.

• Aumenta la TIR de la operación. La rentabilidad financiera de nuestros fondos propios aumenta

exponencialmente como consecuencia del apalancamiento.

• Puede reducir el riesgo de la inversión, si el capital lo invertimos en diversificar nuestra cartera de

inversión.

-3-

¿QUÉ ES APLACAMIENTO OPERATIVO?

El apalancamiento operativo consiste en utilizar costes fijos para obtener una mayor rentabilidad por unidad

vendida.

Dado que al aumentar la cantidad de bienes producidos los costes variables aumentarán a un menor ritmo

y con ello también los costes totales (costes variables más costes fijos) aumentarán a un ritmo más lento,

según vayamos aumentando la producción de bienes, resultando en un mayor beneficio por cada producto

vendido. Se conoce al apalancamiento operativo como la relación entre costes fijos y costes variables

utilizados por una empresa en la producción de bienes.

¿PARA QUE SIRVE EL APALANCAMIENTO OPERATIVO?

Gracias al apalancamiento operativo un negocio logra reducir los costes totales de producción una vez haya

producido más de una determinada cantidad. Es decir, a medida que el volumen de ventas en la empresa

aumenta, cada nueva venta contribuye menos a los costes fijos y más a la rentabilidad.

VISUALIZACIÓN EN EL ESTADO DE RESULTADOS.

-4-

APLICACIÓN CON FORMULA :

-5-

-6-

APLICACIÓN CON LA SEGUNDA FÓRMULA.

-7-

-8-

-9-

EJEMPLO.

Vamos a ver de forma gráfica lo que le ocurriría a la rentabilidad de dos empresas iguales, pero con dos

grados de apalancamiento operativo diferentes, según las unidades o productos que vendan.

Ejemplo Práctico.

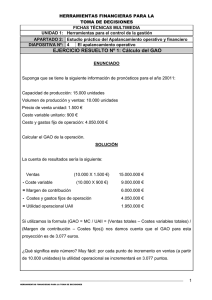

Suponga que tiene la siguiente información para el año 2011 de su industria:

La capacidad de producción es de 27.000 unid, el Volumen de producción y ventas es de 18.000 unid, el

precio de venta por unidad es de $1.600,oo, el costo variable unitario es de $1.000,oo, los costos y gastos

fijos de operación son de $4´500.000. El pronóstico para el año 2012 se considera en un aumento en

producción y ventas del 12%. Su misión es conocer el grado de impacto en su utilidad bruta operacional

GAO y compruébalo.

- 10 -

El planteamiento se ve así:

Capacidad de producción 27.000 unidades

Volumen de producción y ventas 18.000 unidades

Precio de venta unidad $1.600

Costo variable unitario $1.000

Costo y gastos fijo de operación $4.500.000

El estado de resultados sería el siguiente:

Ventas (18.000 X $1.600)

$ 28.800.000

-

Costo variable (18.000 X $1.000 )

$ 18.000.000

= Margen de contribución

$ 10.800.000

$

Costos y gastos fijos de operación

4.500.000

= Utilidad operacional UAII

$

6.300.000

Si utilizamos la formula 1

MC

1) GAO = -----UAII

10.800.000

GAO = ---------------- = 1.7143

6.300.000

Interpretación: por cada punto de incremento en el margen de contribución, a partir de 18.000 unidades

de producción y hasta 27.000, la utilidad operacional antes de intereses e impuestos se incrementará en

1.7143 puntos.

- 11 -

¿Cómo comprobarlo?

Al estado de resultado previamente armado, modifíquele el pronóstico así:

·

Incremente porcentualmente el número de unidades producidas y vendidas. Tenga en cuenta no

modificar el precio de venta.

·

Recuerde que si incrementa el número de unidades vendidas, por lógica el valor total de los costos

variables también incrementarán en la misma proporción, y por la misma lógica, Los costos variables

unitarios no deben sufrir variación alguna.

·

Recuerde igualmente que los costos fijos no se incrementan hasta cuando los niveles de producción

superen la capacidad instalada.

·

Arme el nuevo estado de resultados y verifique su nueva UAII.

Ahora desde el estado de resultados pronosticado, haga la misma operación pero disminuyendo en el

mismo porcentaje establecido.

Sus estados de resultados se verán así:

ESTADO DE RESULTADOS

DISMINUCIÓN

12%

PRONOSTICO INICIAL

AUMENTO

12%

Ventas

25.344.000

28.800.000

32.256.000

- 12 -

- Costo variable

15.840.000

18.000.000

20.160.000

= Margen de contribución

9.504.000

10.800.000

12.096.000

- Costos y gastos fijos de operación

4.500.000

4.500.000

4.500.000

= Utilidad operacional UAII

5.004.000

6.300.000

7.596.000

Utilizar la fórmula 2 para el aumento.

Δ% UAII

GAO = -----------Δ% Vta

(UAII aumento / UAII pronóstico) – 1

=

-------------------------------------------------------- = ¿

(Vtas aumento / Vtas pronóstico) – 1

(7.596.000 / 6.300.000) – 1

GAO = ---------------------------------------- = 1.7143

(32.256.000 / 28.800.000) – 1

- 13 -

Como se puede apreciar el GAO es igual a 1.7143.

Interpretación: por cada punto de incremento en ventas, a partir de 18.000 unidades de producción y hasta

27.000 unidades, la utilidad operacional antes de intereses e impuestos se incrementará en 1.7143 puntos.

Ahora utilizar la fórmula 2 para la disminución.

Δ% UAII

GAO = ------------Δ% Vta

1 – (UAII disminución / UAII pronóstico)

-------------------------------------------------------- = ¿

1 – (Vtas disminución / Vtas pronóstico)

1 – (5.004.000 / 6.300.000)

GAO = ----------------------------------------- = 1.7143

1 – (25.344.000 / 28.800.000)

Como se puede apreciar el GAO es igual a 1.7143.

Interpretación: por cada punto de disminución en ventas, a partir de 18.000 unidades, la utilidad

operacional antes de intereses e impuestos se disminuirá en 1.7143 puntos.

- 14 -

CONCLUSIÓN.

Podemos concluir y deducir que el apaleamiento en el ámbito financiero será denominado en el ámbito

financiero empresarial, a la estrategia que se utiliza para incrementar las utilidades de tal forma que se

superen las utilidades que se obtienen con el capital, de dónde existes dos clasificaciones dónde

encontramos el apalancamiento operativo y Financiero, el apalancamiento operativo es básicamente la

estrategia que permite convertir costos variables en costos fijos logrando que a mayores rangos de

producción menor sea el costo por unidad producida.

La fórmula que nos permite conocer en que grado se esta utilizando el apalancamiento operativo en la

unidad de negocios es la siguiente:

Primero recordemos algunas convenciones:

GAO = Grado de apalancamiento operativo.

UAII = Utilidad antes de impuestos e intereses.

Vtas

= Ventas.

MC

= Margen de contribución

Δ%

= Cambio porcentual o porcentaje de cambio

Ahora sí, existen dos fórmulas para hallar el grado de apalancamiento operativo:

MC

1) GAO = -----UAII

Δ% UAII

2) GAO = ----------Δ% Vta

- 15 -

BIBLIOGRAFÍAS:

▪

https://economipedia.com/definiciones/apalancamiento.htm

▪

https://economipedia.com/definiciones/apalancamientooperativo.html#:~:text=Es%20decir%2C%20a%20medida%20que,costes%20variables)%20en%20c

ada%20venta.

▪

https://economipedia.com/definiciones/apalancamiento-operativo.html

▪

http://kdussananalisis.blogspot.com/2011/12/que-es-el-apalancamiento-financiero-y.html?m=1

▪

- 16 -

0

0