desarrollo guia numero 2

Anuncio

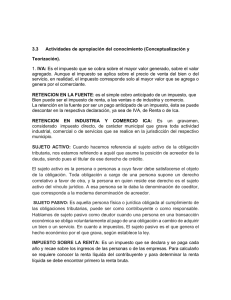

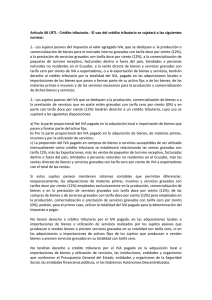

DESARROLLO GUIA NUMERO 2 PAULA ANDREA HERNANDEZ HERNANDEZ SANDRA MILENA SENA GRADO: 10º LICEO MIXTO LA MILAGROSA SANTIAGO DE CALI, SEPTIEMBRE DE 2014 EL IVA El impuesto sobre el valor agregado o impuesto sobre el valor añadido es una carga fiscal sobre el consumo, es decir financiado por el consumidor, aplicado en muchos países, y generalizado en la Unión Europea, conocido también por sus iniciales IVA. RETENCION EN LA FUENTE Retención en la fuente no es un impuesto, sino una cobro anticipado de un impuesto, que puede ser el impuesto de renta (Retención por renta), Impuesto a las ventas (Reteica o retención en la fuente por IVA) y el Impuesto de industria y comercio (Reteica). RETENCION EN INDUSTRIA Y COMERCIO ICA Es un gravamen, considerado impuesto directo, de carácter municipal que grava toda actividad industrial, comercial o de servicios que se realice en la jurisdicción del respectivo municipio QUE SE ENTIENDE POR RETENCION ICA O RETEICA? Es el anticipo del impuesto de industria y comercio efectuado por el vendedor y descontado por el comprador en el momento de causar, pagar o abonar en cuenta, las facturas o cuentas de cobro. RETENCION DEL VALOR AGREGADO La Retención del IVA es la obligación que tiene el comprador de bienes o servicios gravados, de no entregar el valor total de la compra, sino realizar una retención por concepto de IVA, en el porcentaje que determine la ley para luego depositar en las Arcas Fiscales el valor retenido a nombre del vendedor, para quien este valor constituye un anticipo en el pago de su impuesto. CONTRIBUYENTE Se define contribuyente tributario como aquella persona física con derechos y obligaciones, frente a un ente público, derivados de los tributos. Es quien está obligado a soportar patrimonialmente el pago de los tributos (impuestos, tasas o contribuciones), con el fin de financiar al Estado. El contribuyente es, en sentido general, el sujeto pasivo en Derecho tributario, siendo el (sujeto activo) el Estado, a través de la administración. SUJETO ACTIVO Es el ente público que se encarga de controlar y recibir el tributo mediante una ley. Generalmente el sujeto activo de obligación tributaria es el Estado, ya que la obligación tributaria es consecuencia del ejercicio del poder impositivo o tributario. El Estado es el sujeto por excelencia, en sus diversas manifestaciones: Nación, Municipalidades, etc. SUJETO PASIVO El sujeto activo es el estado o los entes menores a él subrogados, detentando la soberanía que le permite ejercer el poder de coacción que domina esta figura. IMPUESTO SOBRE LA RENTA El Impuesto Sobre la Renta grava la renta, es decir, la ganancia que produce una inversión o la rentabilidad del capital. También puede ser el producto del trabajo bajo relación de dependencia o lo producido por el ejercicio de una profesión liberal. AGENTES RETENEDORES Los agentes retenedores son empresas fiscales, semifiscales o organismo fiscales, municipalidades, personas jurídicas en general, sean o no contribuyentes de la Ley de la Renta y tengan que llevar contabilidad o no, personas naturales o jurídicas que ganen Rentas de la primera categoría, siempre que obtengan Ingresos que se clasifiquen en esta categoría, por disposición legal están obligados a retener los Impuestos que afectan a los contribuyentes con los cuales realizan transacciones. GRAN CONTRIBUYENTE Son Grandes Contribuyentes las Personas Jurídicas calificadas como tales mediante Resolución de la Dirección de Impuestos y Aduanas Nacionales por su volumen de operaciones o importancia en el recaudo a partir de la publicación de la respectiva resolución. REGIMEN SIMPLIFICADO Son Grandes Contribuyentes las Personas Jurídicas calificadas como tales mediante Resolución de la Dirección de Impuestos y Aduanas Nacionales por su volumen de operaciones o importancia en el recaudo a partir de la publicación de la respectiva resolución. REGIMEN COMUN Son responsables del Impuesto a las ventas pertenecientes al régimen común, todas las personas jurídicas y aquellas personas naturales que no cumplan los requisitos para pertenecer el Régimen simplificado. Toda Persona jurídica por el solo hecho de ser jurídica pertenece al régimen común. Las personas naturales solo serán responsables del régimen común si no cumplen todos o uno de los requisitos que la norma establece para poder formar parte del Régimen simplificado. HECHOS GENERADORES EL IMPUESTO El hecho generador es el presupuesto establecido por la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria. Es decir, es un hacer o un no hacer. El hecho generador es aquella condición que da nacimiento a la obligación tributaria, es decir, es el mecanismo del cual se vale la ley para crear la relación jurídico tributaria con el sujeto pasivo, pues la ley por sí sola no puede cumplir con este fin; esto, debido a que la norma basada en el principio de generalidad no puede indicar dentro de su ordenamiento a los deudores individuales del tributo, por tal razón es que se sostiene la denominación de hecho imponible. SUJETO ACTIVO Y SUJETO PASIVO PARA CADA HECHO GENERADOR Sujeto activo: Es el ente público acreedor del tributo, a quien la ley le ha conferido dicha atribución. Sujeto pasivo: Es el obligado al cumplimiento de las prestaciones tributarias, ya sea en calidad de contribuyente o de responsable. Aquél obligado al pago de los tributos y al cumplimiento de los deberes formales. BASE GRAVABLE La Base Gravable es el valor sobre el cual se aplica la tarifa para obtener el impuesto respectivo, y de conformidad con el artículo 338 de la Constitución Política su fijación se encuentra reservada a la Ley y no al reglamento. La base gravable, tributable, impositiva o liquidable, es aquella sobre la que se aplica efectivamente el tributo (tipo impositivo, tasa o alícuota). Habrá impuestos en los que, por sus características ambas bases, imponible o gravable, coincidan. TARIFAS DEL IMPUESTO La tarifa es el porcentaje o valor que se aplica sobre la base gravable o renta líquida gravable para determinar el impuesto a cargo. TARIFA DEL IMPUESTO DE RENTA EN SOCIEDADES COMERCIALES: Las sociedades comerciales como anónimas, limitadas, o asimiladas a estas, y las sociedades extranjeras, tienen una tarifa del 34% para el año 2007 [que se declara en el 2008] y un 33% para los años siguientes. La tarifa para el 2006 y anteriores era del 35%. TARIFA DEL IMPUESTO EN EL REGIMEN ESPECIAL: A los contribuyentes del régimen especial [artículos 356 y siguientes el estatuto tributario], se les aplica una tarifa del 20%. BIENES Y SERVICIOS GRAVADOS Son los bienes y servicios que por en una determinada norma impositiva resultan objeto del gravamen (o sea sobre los que se cobrará el impuesto). BIENES Y SERVICIOS EXCLUIDOS Los bienes excluidos son los aquellos que la ley expresamente ha catalogado como tales. El productor de bienes excluidos no es responsable del IVA, y por lo tanto el IVA que pague en la adquisición de materias primas para la elaboración de estos productos, debe ser llevado como mayor valor del costo del producto. BIENES Y SERVICIOS EXENTOS Son lo que, a pesar de tener condiciones comunes con los gravados, y por lo tanto deberían pagar el impuesto; por una norma legal determinada y generalmente por cuestiones políticas (la necesidad de no incrementar los precios de esos productos, o incentivar su consumo); se los enumera taxativamente y no pagan el impuesto. los bienes y servicios esta clasificados en gravados, exentos y excluidos, los primeros, son los que se encuentran gravados a alguna de las tarifas existentes, que pueden ser, la tarifa general del 16%, o alguna de las otras tarifas existentes en Colombia, las cuales se llaman tarifas diferenciales. OBLIGACIONES DEL RESPONSABLE DEL IMPUESTO 1. INSCRIBIRSE EN EL REGISTRO UNICO TRIBUTARIO: De conformidad con el artículo 555-2 del Estatuto Tributario, todos los responsables del impuesto a las ventas se encuentran en la obligación de inscribirse en el registro único tributario, RUT, dado que este constituye el mecanismo único para identificarlos, ubicarlos y clasificarlos. Esta obligación se aplica tanto a los responsables del régimen común como para los del régimen simplificado. 2. RECAUDAR Y CONSIGNAR EL IMPUESTO: El recaudo consiste en cobrar el impuesto sobre las ventas cuando se realicen operaciones sobre bienes y servicios gravados. 3. EXPEDIR FACTURA O DOCUMENTO EQUIVALENTE: Todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas o enajenen bienes producto de la actividad agrícola o ganadera deberán expedir factura o documento equivalente por todas las operaciones que realicen y conservar una copia de ellas en sus archivos, independientemente de su calidad de contribuyentes o no de los impuestos administrados por la Dirección de Impuestos y Aduanas Nacionales. 4. EXPEDIR CERTIFICADO DE RETENCION POR IVA: Quienes tengan la calidad de agentes de retención del impuesto sobre las ventas, deberán expedir un certificado bimestral por las retenciones practicadas a título de este impuesto. A solicitud del beneficiario del pago, el agente de retención expedirá un certificado por cada retención efectuada. 5. PRESENTAR LA DECLARACION: No están obligados a la presentación de la declaración bimestral del Impuesto a las Ventas los responsables del régimen simplificado. 6. INFORMAR EL CESE DE ACTIVIDADES: Los responsables, tanto del régimen común como simplificado, que cesen definitivamente el desarrollo de actividades sujetas el impuesto sobre las ventas, deberán informar tal hecho a la Dirección de Impuestos y Aduanas Nacionales, dentro de los 30 días siguientes al mismo. CONTRATO DE TRABAJO Es un contrato de voluntades entre dos personas, mediante el cual el trabajador se obliga a realizar una actividad personal al empleador, a cambio de un salario. Los elementos esenciales del contrato de trabajo son: - Actividad personal del trabajador - Subordinación del trabajador hacia el empleador. - Salario o retribución del trabajo. CLASES DE CONTRATO DE TRABAJO CONTRATO DE OBRA O DE SERVICIO DETERMINADO: Es el que se acuerda para la realización de una obra o prestación de un servicio, con autonomía y sustantividad propia dentro de la actividad de la empresa y cuya ejecución, aunque limitada en el tiempo, sea en principio de duración incierta. CONTRATO DE PRESTACION DE SERVICIOS: Un contrato de servicios no supone las mismas condiciones ni requisitos de un contrato laboral, puesto que en el caso de un contrato de servicios, la obligación es de hacer algo, mas no de cumplir un horario ni de tener una subordinación permanente, aunque en los dos casos, obviamente hay remuneración. ELEMENTOS DEL CONTRATO DE TRABAJO Para que haya contrato de trabajo se requiere que concurran estos tres elementos esenciales: a) La actividad personal del trabajador, es decir, realizada por sí mismo. b) La continuada subordinación o dependencia del trabajador respecto del empleador que faculta a éste para exigirle el cumplimiento de órdenes, en cualquier momento, en cuanto al modo, tiempo o cantidad de trabajo, e imponerle reglamentos, la cual debe mantenerse por todo el tiempo de duración del contrato. Todo ello sin que afecte el honor, la dignidad y los derechos mínimos del trabajador en concordancia con los tratados o convenios internacionales que sobre derechos humanos relativos a la materia obliguen al país. c) Un salario como retribución del servicio. LA NOMINA La nómina es el documento que se entrega mensualmente a todos los trabajadores en el que aparece el detalle del salario que recibe, junto con las deducciones que se le practican de dicho salario, bien sea por descuentos obligatorios marcados por la legislación vigente, bien sea por otro tipo de descuentos como anticipos, o deducciones para seguros de salud. DEVENGADO Corresponde a todos los conceptos por los que un empleado recibe una remuneración, como son el Salario, horas extras, comisiones, Auxilio de transporte, recargos nocturnos y diurnos, etc. La sumatoria de estos valores conforma lo que se llama total devengado, que es la totalidad de los ingresos que recibe un empleado como remuneración por su trabajo. DEDUCCIONES Se entiende por deducciones todos aquellos montos en dinero restados del ingreso del trabajador, ya sea semanal, mensual, u ocasionalmente, para atender compromisos que él voluntariamente ha adquirido, o que la normativa legal le impone. DESCUENTOS El empleador no puede deducir, retener o compensar suma alguna del salario, sin orden suscrita por el trabajador, para cada caso, o sin mandamiento judicial. Quedan especialmente comprendidos en esta prohibición los descuentos o compensaciones por concepto de uso o arrendamiento de locales, herramientas o útiles de trabajo; deudas del trabajador para con el empleador, sus socios, sus parientes o sus representantes; indemnización por daños ocasionados a los locales, máquinas, materias primas o productos elaborados o pérdidas o averías de elementos de trabajo; entrega de mercancías, provisión de alimentos y precio de alojamiento. APORTES PATRONALES Los aportes patronales son los montos declarados por el empleador en concepto de aportes y contribuciones del mes para cada empleado. Devenga miento es un gasto que no se ha pagado o un ingreso que aún no se ha recibido; y por tanto requieren asiento de ajuste al finalizar el periodo contable. PRESTACIONES SOCIALES Son beneficios legales que el empleador debe pagar a sus trabajadores adicionalmente al salario ordinario, para atender necesidades o cubrir riesgos originados durante el desarrollo de su actividad laboral. TABLA DE TARIFAS IVA MAPA CONCEPTUAL