PRÉSTAMOS Y AMORTIZACIONES: LA

REALIDAD USUAL DEL

EMPRENDEDOR

Objetivos

• Desarrollar la conciencia de lo que implica

pedir prestado dinero para empezar una

actividad.

• Aprender a utilizar una plantilla de Excel para

hacer un cálculo preliminar de lo que se tiene

que pagar por la decisión de pedir prestado.

Reflexion Inicial

• Prestarse a usted mismo es igual que pedir

prestado. No hay almuerzo gratis. Recuérdelo

siempre, pues esto es lo primero que olvidan

los emprendedores. Asimismo, trate de

conseguir una tasa de interés que sea inferior

a la tasa interna de rentabilidad. No se

precipite, explore los programas adecuados

para emprendedores. Tienen usualmente

tasas de interés subsidiadas.

Los Prestamos

• Recuerde que ellos sólo dan consejos, pero

usted es quien pide el préstamo y quien lo

tiene que pagar. NADA DEBE SUSTITUIR SU

DECISION.

Pasos Iniciales.

• 1. Hacer un flujo de efectivo, en especial el de

los primeros dos años, lo más realista que se

pueda.

• 2. El primer año es el de los sustos

• 3. Analice su flujo neto y vea cuántos meses o

años le tomaría pasar de una condición de

flujo negativo a una positiva.

• Tenga mucho cuidado con un flujo que es

positivo desde el principio.

• 5. Si la tasa interna de retorno es de más del

50%, tenga cuidado. Revise los cálculos que

hizo. Es interesante ver cómo muchos

emprendedores inflan el número creyendo

que nadie se dará cuenta, pero al final usted

se sorprenderá de qué fácil es enterarse de

tal hecho.

• 6. Analice con cuidado el periodo de gracia

que le bridan y compárelo con el flujo de

efectivo que elaboró. Además, considere CON

MUCHO CUIDADO si tiene que pagar intereses

durante ese periodo, porque

irremediablemente saldrán de las “ganancias”.

No lo olvide

• 7. Si se le acumulan intereses y los añade al

monto del préstamo. Cuidado con sus

números

• 8. Aporte lo más que pueda a la cantidad a

invertir adeudada, así tendrá mas

tranquilidad; en este caso, si aporta sus

ahorros, trátese más duro que si fuera un

inversionista.

• 9. Evite algo muy común, no prometa pagos y

dividendos antes de tiempo.

• 10. Sea claro y transparente con sus familiares

y con usted mismo. Pero séalo aún más con su

banquero y con los inversionistas; ellos lo

agradecerán y le tomarán respeto.

SENSATEZ AL DETERMINAR EL MONTO DEL PRÉSTAMO

• No hay recetas mágicas para obtener el

monto que requiere, lo importante es que

usted determine para su primer año la

cantidad que necesita

• Negocie separar, si puede y lo dejan, el monto

para inversión de largo plazo, o sea

infraestructura y equipos, y del capital de

trabajo.

• Dé prioridad al capital de trabajo,

• Asegúrese de que tiene tranquilidad

económica mínimo para 12 meses, aunque

algunos le dirán que sólo serán tres meses,

otros que serán seis y otros que ocho. La

verdad es que cada negocio es su propio

cliente y cada cliente tiene sus necesidades

• El monto a pedir prestado debe ser el

resultado de un ejercicio parecido.

• Si el negocio es para vender algún producto, el

primer inventario se tiene que pagar de las

ganancias, por lo cual será mejor que separe

esa cantidad tan pronto venda los productos y

manejarla financieramente con su banquero o

su inversionista. SI puede, busque que ese

primer inventario sea financiado por los

aportes de los socios, así estará más

tranquilo

• Haga un cálculo aproximado de los fondos que

necesita para el primer año de capital de

trabajo, incluyendo costos fijos y costos

variables de producción; la inversión ya la

conoce. Vea cuánto de ese dinero posee y

cuánto le falta; además, determine el periodo

de gracia que requiere, determine la tasa de

interés de interés Con base en lo anterior, el

nivel de endeudamiento que considere

razonable y se sienta tranquilo.

• Esta acción resulta ser el proceso que sirve para

reducir el valor del balance de un préstamo en

una cantidad periódica. Cada vez que usted paga

una cantidad de un préstamo, paga interés y

parte del principal. El principal es la cantidad del

préstamo o el balance del mismo que debe pagar.

• Al principio, usted paga más intereses que capital;

al final del periodo, será todo lo contrario.

• Al respecto, la fórmula financiera más importante

de todas es la del factor de recuperación del

capital (capital recovery factor):

• A = P X { ( r (1+r )^n ) / ( 1+ r ) ^n)}

• donde

• A es igual a la cantidad a pagar en cada periodo,

que pueden ser años o meses

• P es igual al monto del préstamo

• r es igual a la tasa de interés por periodo

• n es igual al número de periodos.

El profesor debe explicar la plantilla.

Favor revisar texto y hacer el ejercicio

con los muchachos en la clase.

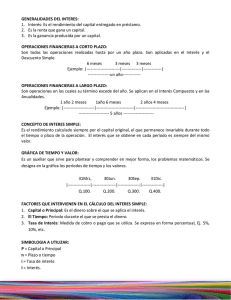

FORMULA DE FACTOR DE AMORTIZACION DE UN

PRESTAMO PARA EMPRENDEDORES

MONTO DEL

OPERACIONES

PRESTAMO

r (1+r)^n

0

TASA DE

INTERES

(1+r)^n-1

0

NUMERO DE

PERIODOS

FACTOR

#DIV/0!

PAGO ANUAL

#DIV/0!

La parte del cuadro que esta en gris NO LA TOQUE:

Si desea el pago mensual debe dividir la tasa de interes

nominal que le carguen entre 12 para que obtener el

interes mensual y multiplica el numero de años por 12

y poner ese numero en la casilla de numero de periodos

Si desea el pago anual use la tasa de interes que la cargan

directamente y el numero de años otorgados.

• Calcule los pagos anuales de un préstamo de

un millón de unidades monetarias. Al 20% de

interés anual. Por un periodo de 5 años. Con

un periodo de gracia de un año e interés del

primer año acumulables al final del primer

año.

CONSEJO RACTICO.

• SI ES UN BANCO LA EVENTUAL FUENTE ELLOS

SUELEN TENER OFICIALES DE CREDITO

MUCHOS DE LOS CUALES TIENEN

CONOCIMIENTOS Y EXPERIENCIA EN

FINANZAS QUE UD PROBABLEMENTE NO

TIENE. HABLELES SINCERAMENTE PIDALES

CONSEJO.

Muchas Gracias.

0

0