La Contabilidad La Contabilidad es un conjunto sistemático de

Anuncio

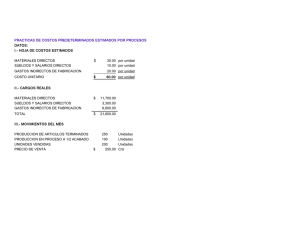

La Contabilidad La Contabilidad es un conjunto sistemático de procedimientos, registros e informes. Tiene como objetivos mantener un detalle cronológico y sistemático de las actividades y operaciones que afectan la estructura financiera de una empresa con el propósito de suministrar a la administración, inversionistas, estado y publico en general. Contabilidad de Costos La forma idónea de solucionar toda clase de problemas que presentan es a través de ejercer e implantar una serie de procedimientos, métodos y registros que debidamente coordinados y vinculados hagan posible controlar la transformación de la materia prima, mediante etapas, fases y procesos. Se considera como una técnica, se caracteriza por ser analística ocupándose de la clasificación m asignación u control de los costos, de tal manera que se pueden acumular por Cuentas, trabajos, productos a los que corresponde según del tipo de medición que desee. Otra definición mas completa podemos comentar que la contabilidad de costos es una fase del procedimiento de la contabilidad general, por medio del cual se registran, se resumen, analizan e interpretan los detalles del costo del material, mano de obra, cargos indirectos y costos ajenos a la producción necesario para producir y vender un articulo Proporcionar información financiera Proporcionar información para el control administrativo, Proporcionar información a la administración para la toma de decisiones. Semejanza y diferencia entre un costo y un gasto. Semejanza Son esfuerzos, sacrificios, erogaciones que se efectúan o destina ara la fabricación o presentación de un servicio. Diferencia Mientras que un costo representa una inversión recuperable, un gasto es una perdida que no se recupera salvo cuando se venda el producto o proporcione el servicio. Elementos de Costo Materia Prima Directa Es el primer elemento del costo de un producto y lo componen materiales principales que van a ser transformados en artículos terminado a través de un proceso. Materia de Obra Directa Segundo elemento del costo de un producto y esta representado por los sueldos y salarios de los trabajadores que prestan sus servicios en la transformación de la materia prima directa del producto. Cargos Indirectos Cargos indirectos de la fabricación son el tercer elemento del costo de fabricación del producto, lo integran conceptos tales como, sueldos de supervisores, aceites, lubricantes, materiales indirectos, depreciaciones y amortizaciones, seguros entre otros. Materiales indirectos Aceites y Lubricantes Luz, Agua, Teléfono Renta Seguros Mantenimiento Sueldo a supervisores La materia prima directa y mano de obra directa en conjunto se denomina “Costo Primo” por ser los primero elementos de la fabricación del producto. Variabilidad Fijos: Los que permanecen constante en la producción Variables: Los que van en función de la producción Directos e Indirectos Directos: Aquellos que participan directamente en la transformación del producto Indirectos: De manera complementaria en la fabricación del articulo sin que se puedan identificar plenamente con el producto. Determinación Históricos: Se determinan al final del periodo de costos Determinados: Se determinan con anterioridad al precio de costos o durante el transcurso Por la Función Costo de Producción: Se generan durante el proceso productivo, al transformar la metería prima en artículos terminados con la intervención de mano de obra. Costo de distribución: Son los que incurren desde la terminación del artículo incluyendo su traslado al consumidor, sueldos y comisiones al personal del área de ventas Costo de Administración: Se integra por las erogaciones derivadas del manejo de las operaciones originadas en el departamento administrativo. Costo Financiero: Se refiere a los intereses acusados por financiamientos adquiridos por la empresa. Sistemas de costos Objetivo el costo de fabricación de un producto por una empresa industrial. Contabilidad de costos a través de sus registros, informes y procedimientos consecuencias de las actividades que se desarrollan en una empresa, se reflejan en parte de producción y otra en las erogaciones, desembolsos y costos. El sistema de costos es un sistema contable basado en un plan de trabajo y el objetivo primordial es la determinación de los costos unitarios. Existen diversos planes y consecuentemente varios sistemas de costos, los cuales son: Por Órdenes Solicitud de un artículo o servicio deseado con las especificaciones deseadas, con el fin de que el departamento cuente con la autorización y la elaboración Por Procesos Se acumula material, el costo unitario se obtiene dividiendo el importe de la suma de los costos de los proceso entre las unidades producidas, para uso en emperezas que generan unidades como toneladas, barriles, libros, etc. Hoja de Costos Es un documento fuente que permite acumular cada uno de los elementos que participan en la fabricación de un producto, especificando la materia prima, mano de obra y cargos indirectos de la fabricación