Contabilidad de Costos en Ingeniería de Gestión Empresarial

Anuncio

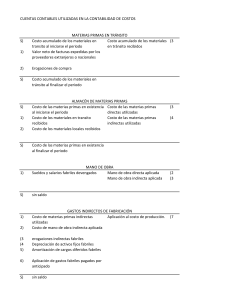

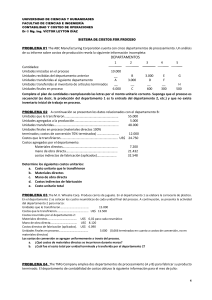

Costos empresariales Ingeniería en gestión empresarial Unidad I Introducción a la contabilidad de costos Relacionar la discrepancia entre una empresa comercial y otra de transformación. Objetivo del tema Competencia a desarrollar el estudiante comprenderá el marco teórico de los costos empresariales en las organizaciones de producción. 1.1 Concepto de contabilidad de costos. La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar los costos de producción, distribución, administración y financiamiento. 1.2 Contabilidad financiera y contabilidad administrativa. Contabilidad Financiera. Es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con el objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad económica. Contabilidad administrativa La Contabilidad Administrativa. Es aquella que proporciona informes basados en la técnica contable que ayuda a la administración, a la creación de políticas para la planeación y control de las funciones de una empresa. Contabilidad administrativa Se ocupa de la comparación cuantitativa de lo realizado con lo planeado, analizando por áreas de responsabilidad. Incluye todos los procedimientos contables e informaciones existentes, para evaluar la eficiencia de cada área. 1.3 Empresa comercial y empresa de transformación. Es importante mencionar que una empresa comercial actúa como intermediario, comprando artículos elaborados para posteriormente revenderlos. Mientras, que una de transformación, se dedica a la adquisición de materias primas para transformarlas y ofrecer un producto al consumidor diferente al inicial. A continuación se describen a grandes rasgos las funciones de una empresa de transformación: Compra de materia prima: área que tiene la encomienda de adquirir los insumos apropiados para el proceso de producción, determina la adquisición con base a calidad, cantidad, costo y capacidad de almacenamiento que incluye condiciones de espacio. Esta función termina al momento en que la materia prima llega al almacén y está en condiciones de utilizarse en el proceso de producción. 1.4 Conceptos del costo de producción y elementos que lo integran Costos de producción: Son los costos que se generan en el proceso de transformar las materias primas en productos terminados. Son tres los elementos que integran el costo de producción: 1) Materia prima: son los materiales que serán sometidos a operaciones de transformación o manufactura para su cambio físico y/o químico, antes de que puedan venderse como productos terminados. 2) Mano de obra: es el esfuerzo humano que interviene en el proceso de transformar las materias primas en productos terminados. 3) Cargos indirectos: erogaciones que intervienen en la transformación de los productos, que no se identifican o cuantifican plenamente con la elaboración de producción. Conocidos los elementos del costo de producción, es posible determinar otros conceptos, como: Costo primo = materia prima + mano de obra directa Costo de transformación = mano de obra directa + gastos indirectos Costo de producción = costo primo + gastos indirectos Gastos de operación = gastos de distribución + gastos de administración + gastos de financiamiento Costo total = costo de producción + gastos de operación Otros conceptos de los costos de producción Gastos indirectos = mano de obra indirecta + material indirecto + gastos fabriles Precio de venta = costo total + % de utilidad deseada 1.5 Comparación de los conceptos: Costo, Gasto, Pérdida, utilidad e inversión. • Definición de Costos: “son la suma de esfuerzos y recursos que se han invertido para producir "algo", que es susceptible de comercializarse” • Definición de Gasto: “comprende todas las erogaciones, en referencia a gastos de ventas o administrativos, intereses e impuestos, que no son incorporados al costo de producción". https://prezi.com/oihuclmhxgb_/17-comparacion-de-losconceptos-costogastoperdida-utili/ Diferencia entre costo y gasto Costo del producto o costo inventariable: Es el valor monetario de los recursos inherentes a la función de producción; es decir, materia prima directa, mano de obra directa y gastos fabriles indirectos. Gastos del periodo o gastos no inventariable: Se relacionan con las funciones de distribución o venta, administración y financiamiento de la empresa, son los que se identifican con intervalos de tiempo y no con el costo del producto. Es la cantidad aplicada en los inventarios, con la finalidad de aumentar el valor de la empresa. Concepto de Inversión Se argumenta que, existe utilidad cuando lo ingresos superan los costos y gastos; caso contrario, sí los costos y gastos superan los ingresos, tendremos entonces una pérdida. https://prezi.com/oihuclmhxgb_/17comparacion-de-los-conceptoscostogastoperdida-utili/ Los costos reunen cuatro características fundamentales: 1.6 Características esenciales de la contabilidad de costos Veracidad: los costos han de ser objetivos y confiables al determinarse con una técnica correcta. Comparabilidad: se compara el costo anterior con el costo nuevo, con la finalidad d obtener un costo estándar. Utilidad: que sirva de base para la toma de decisión a los responsables de cada área involucrada. Claridad: el gestor presentará cifras de forma clara y compresiva. Ventajas Crear un orden sistemático y cronológico de todas las operaciones que afecten el patrimonio de la empresa. 1.7 Ventajas y desventajas Conocer la naturaleza y valores del comportamiento de la aplicación de recurso. Desventajas Cuando se maneja una gran diversidad de artículos, se debe plantear minuciosamente el control para asignación correcta del costo. Cuando se carece de información incompleta se desvirtúa la determinación del resultado del ejercicio y el patrimonio de la empresa se ve afectado. Conclusión Los costos son imprescindibles para cualquier actividad económica, ya que estos determinan el valor del producto, base para la toma de decisiones de las pequeñas, medianas y grandes empresas del precio de venta de los artículos.