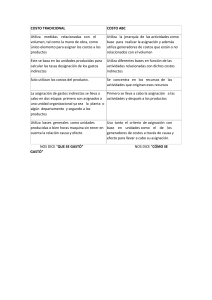

4.2 COSTOS FINANCIEROS DE INVERSION Y COSTOS DE OPERACION DOCENTE: RAYMUNDO ORTIZ PAREDES. GRUPO: 5 J MODULO: ALMACENES. INTEGRANTES: VERONICA ITZEL FLORES RIVERA DULCE LIZETH ALVARADO JUAREZ JORGE LUIS ZARAGOZA RAMIRES JUAN DE DIOS GUILLEN JORGE LUIS SOTELO COSTOS DE OPERACIÓN: La noción de gastos de operación hace referencia al dinero desembolsado por una empresa u organización en el desarrollo de sus actividades. Los gastos operativos son los salarios, el alquiler de locales, la compra de suministros y otros. En otras palabras, los gastos de operación son aquellos destinados a mantener un activo en su condición existente o a modificarlo para que vuelva a estar en condiciones apropiadas de trabajo. Los gastos de operación pueden dividirse en gastos administrativos (los sueldos, los servicios de oficinas), financieros (intereses, emisión de cheques), gastos hundidos (realizados antes del comienzo de las operaciones inherentes a las actividades) y gastos de representación (regalos, viajes, comidas). Los gastos de operación también son conocidos como gastos indirectos, ya que suponen aquellos gastos relacionados con el funcionamiento del negocio pero no son inversiones (como la compra de una máquina). Recordemos que, en el sentido económico, una inversión es la colocación de capital que se realiza para conseguir una ganancia futura. La inversión implica la resignación de un beneficio inmediato por uno futuro. Los gastos de operación, en cambio, se destinan al funcionamiento del negocio y no se concretan a la espera de un beneficio futuro, sino que su función es permitir la subsistencia de la actividad comercial (que, por supuesto, se pretende que sea rentable y otorgue ganancias). Por ejemplo: la compra de cinco computadoras por parte de una empresa es una inversión. Sin embargo, el gasto cotidiano en cartuchos de impresión, hojas y electricidad forma parte de los gastos operativos. COSTO DE ADMINISTRACION Se originan en el área administrativa, relacionados con la dirección y manejo de las operaciones generales de la empresa: sueldos y prestaciones del director general, del personal de tesorería, de contabilidad y otros. Costos Financieros: Se originan por la obtención de recursos monetarios o crediticios. Prestamos para iniciar proyectos de producción. Los intereses pagados por utilizar capital ajeno. Costos Directos Costos Indirectos: Son aquellos que se pueden identificar o cuantificar plenamente con los productos o áreas específicas. Costos Indirectos: Son costos que no se pueden identificar o cuantificar plenamente con los productos o áreas específicas. COSTOS DE DISTRIBUCION: Los costos de distribución son todos los desembolsos en que incurre un productor para hacer llegar sus productos, desde su planta de fabricación hasta el lugar en que son adquiridos, constituyéndose así en un componente fundamental del costo total para el productor y del precio que pagan los consumidores, por ello su análisis reviste gran importancia en términos de eficiencia empresarial. Análisis de los costos de distribución Son cuatro los factores a considerar para aplicar los costos de distribución, Mercado (p.310): La creación de la demanda: cómo se despierta el interés de los consumidores hacia el producto, incluye, entre otras actividades la publicidad y la promoción de ventas. Obtención del pedido: comprende los gastos inherentes a la fuerza de ventas. Manejo y entrega del producto: incluye el transporte, almacenamiento y demás actividades logísticas. Control de la venta: incluye la investigación y apertura del crédito, rutina contable para su registro, preparación de los análisis de ventas, servicio de la cobranza y todas las demás funciones inherentes hasta conseguir que la venta se traduzca en dinero.