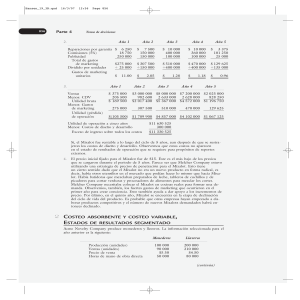

Costeo por Absorción. Es un método de costeo de inventarios, en que todos los costos directos de producción y todos los costos indirectos de fabricación tanto fijos como variables se consideran como costos inventariables, considerando de esta manera a los costos indirectos de fabricación fijos como costo del producto (UCLA, 2005). o En el costeo Absorbente todos los costos de producción ( fijos y variables) primero se restan de las ventas para obtener la utilidad bruta, para luego deducir los gastos que no son de manufactura de la manera siguiente: Ventas........................................................xxx Menos: Gastos variables y fijos.................(xxx) Utilidad Bruta.............................................xxx Menos: Gastos de operaciones...................(xxx) Utilidad en operaciones..............................xxx El costo estándar predeterminado se expresa en términos de una sola unidad. Representa el costo planeado de un producto y por lo general se establece antes de iniciarse la producción, proporcionando así una meta que debe alcanzar. Este nos sirve como base fundamental para evaluar la eficiencia de una entidad, la cual se debe encontrar en un punto normal de producción (Hernández, s.f.) La técnica de costo por procesos se utiliza para el costeo de inventario. Este es un sistema de acumulación, registro y control de costos de producción por departamento o centro de costo que comúnmente pasan en forma continua a través de una serie de operaciones o procesos dando lugar a la incurrencia de costos de manufactura (Rodriguez, 2007) Sistema de costos por órdenes de producción. Este sistema recolecta los costos para cada orden o lote físicamente identificables en su paso a través de los centros productivos de la planta. Los costos que intervienen en el proceso de transformación de una cantidad especifica de productos, equipo, reparaciones u otros servicios, se recopilan sucesivamente por los elementos identificables: Materia prima aplicable, mano de obra directa y cargos indirectos, los cuales se acumulan en una orden de trabajo. (Vargas, s.f.) El sistema de costos por órdenes es el sistema más adecuado cuando se manufactura un solo producto o grupo de productos según las especificaciones dadas por un cliente, es decir, cada trabajo es “hecho a la medida” según el precio de venta acordado que se relaciona de manera cercana con el costo estimado. En un sistema de costeo por ordenes de trabajo los tres elementos básicos del costo de un producto son: materiales directos, mano de obra directa y costos indirectos de fabricación; estos elementos se acumulan de acuerdo con la identificación de cada orden (AIU, s.f.) Bibliografía AIU. (s.f.). SISTEMAS DE COSTEO POR ÓRDENES. Obtenido de http://cursos.aiu.edu/Contabilidad%20y%20Costos/PDF/Tema%203.pdf Hernández, V. (s.f.). Costo Estandar . Obtenido de https://www.google.com/search?sxsrf=ACYBGNRcNdZ4BHCIBGtFFS91EnA0nFlDiA%3A 1575508203970&source=hp&ei=61joXdnzN8u85gKGjqGICQ&q=Costeo+est%C3%A1nd ar&oq=Costeo+est%C3%A1ndar&gs_l=psyab.3..0i203l2j0i22i30l2j0i22i10i30j0i22i30l5.291.291..713...1.0..0.372.372.3 Rodriguez, L. (22 de Noviembre de 2007). Sistema de costos por procesos. Obtenido de https://www.gestiopolis.com/sistema-de-costos-por-procesos/ UCLA. (2005). Costo Directo. Obtenido de http://www.ucla.edu.ve/dac/departamentos/coordinaciones/costoii/m%C3%B3dulos %20iv.doc Vargas, L. (s.f.). Sistema de Costo por Orden de Produccion . Obtenido de https://todoingenieriaindustrial.wordpress.com/varios/costos/sistema-de-costos/