MODULO: PRESUPUESTO PÚBLICO

Tarea 1

Datos de quien o quienes realizan la tarea:

CEDULA

NOMBRE Y APELLIDO

1.022.334.291

52.106.635

Lady DahianaTibaduiza Chaparro

Aura Cristina Salamanca Alonso

19.484.016

79319550

79050856

Luis Fernando Beltrán Ordoñez

Edilberto Sánchez Ríos

JOSE DANIEL BERNAL ORTIZ

E-MAIL

[email protected]

[email protected]

[email protected]

[email protected]

[email protected]

[email protected]

TELÉFONO

3142821172

3124900739

3133103857

3103234176

3103314695

PRIMERA SEMANA

Tarea 1

Tema: Presupuesto Público (Capítulos: 1,2 y 3)

Fecha: del 3 al 8 de junio de 2014

Objetivo

Identificar los conceptos básicos de la descentralización como base de la hacienda

pública colombiana; así como los principios presupuestales, que rigen su accionar

en la materia al interior de las entidades territoriales.

Instrucciones

1. Teniendo en cuenta el material multimedia de estudio en su capítulo 1, así como

el documento “Descentralización y Entidades Territoriales” capítulos 1 y 5 que

será enviado a sus correos como material adicional, responder las siguientes

preguntas:

a. Explique brevemente en qué consiste la autonomía territorial en Colombia.

La autonomía territorial en Colombia y cada uno de los Países, consiste en que las

entidades territoriales gozan de regulaciones de orden constitucional y legal en lo

que respecta a la distribución y manejo de los recursos encaminados a satisfacer

las verdaderas necesidades de las regiones, departamentos, distritos, municipios y

territorios indígenas.

La participación que deben tener los sectores sociales, se está disponiendo del

atributo de planificación de los recursos del Estado, dirigiendo el progreso,

interviniendo en los servicios públicos, o ejerciendo su poder de distribución

equitativa de las oportunidades y los beneficios del desarrollo para el

mejoramiento del nivel de vida de los habitantes y en asegurar que todas las

personas, en particular las de menores ingresos, tengan acceso efectivo a los

bienes y servicios básicos, así como promover la productividad y la competitividad

y el desarrollo armónico de las regiones.

b. Construya un cuadro comparativo de las competencias presupuestales

que en los sectores salud, educación y servicios públicos tienen los

departamentos y municipios. Identifique 1 por sector.

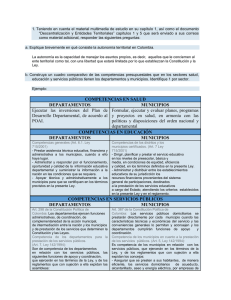

COMPETENCIAS EN SALUD

DEPARTAMENTOS

MUNICIPIOS

Adoptar, difundir, implantar, ejecutar y Adoptar, administrar e implementar el

evaluar, en el ámbito departamental las sistema integral de información en salud, así

normas, políticas, estrategias, planes, como generar y reportar la información

programas y proyectos del sector salud y requerida por el sistema.

del sistema general de seguridad social

en salud, qué formule y expida la nación

o en armonía con estas.

COMPETENCIAS EN EDUCACIÓN

DEPARTAMENTOS

MUNICIPIOS

Administrar

y

distribuir

entre

los

Administrar

y

responder

por

el establecimientos

educativos

de

su

funcionamiento, oportunidad y calidad de jurisdicción

los

recursos

financieros

la información educativa departamental y provenientes del sistema general de

suministrar la información a la nación en participaciones, destinados a la prestación

las condiciones que se requiera

de los servicios educativos

a cargo del Estado, atendiendo los criterios

establecidos en la presente Ley y en el

reglamento

COMPETENCIAS EN SERVICIOS PÚBLICOS

DEPARTAMENTOS

MUNICIPIOS

Asegurar que se presten en su territorio

las actividades de transmisión de energía

eléctrica, por parte de empresas oficiales,

mixtas o privadas.

Asegurar que se presten a sus habitantes,

de

manera

eficiente,

los

servicios

domiciliarios de acueducto, alcantarillado,

aseo y energía eléctrica, por empresas de

servicios públicos de carácter oficial, privado

o mixto, o directamente por la administración

central del respectivo municipio

2. Teniendo en cuenta el capítulo 3 del material multimedia del módulo, y el

documento “Descentralización y Entidades Territoriales” en su capítulo 7

numeral 2, elabore una tabla de análisis general con los principios

rectores del presupuesto, y en sus palabras explique cómo se ven

reflejados en el Distrito Capital.

PRINCIPIO

Planificación

BREVE EXPLICACIÓN

Art. 13: El presupuesto general de la entidades

territorial debe estar acorde con el Plan de Desarrollo,

el Plan Plurianual de Inversión, el Plan Financiero y el

Plan Operativo Anual de Inversiones.

Anualidad

Art. 14: El año fiscal comienza el 1º de enero y termina

el 31 de diciembre de cada año. Después del 31 de

diciembre no podrán asumirse compromisos con cargo

a las apropiaciones del año fiscal que se cierra y los

saldos de apropiación no afectados por compromisos

caducarán sin excepción

Universalidad

Art. 15: El presupuesto contendrá la totalidad de los

gastos públicos que se espere realizar durante la

vigencia fiscal respectiva

Unidad de Caja

Art. 16: Todos los ingresos sin importar su origen se

incluirán en una única cuenta de la entidad territorial

con el fin de pagar todos los gastos autorizados en el

presupuesto. Sin embargo, los recursos de SGP no

están cobijados por este principio debido a que tienen

destinación específica.

Programación

integral

Art. 17: Todo programa deberá contemplar los gastos

de inversión y de funcionamiento que las exigencias

técnicas y administrativas demanden como necesarios

para su ejecución y operación.

Especialización

Art. 18: Las apropiaciones de cada entidad territorial

deben ser asumidas conforme al fin para el cual fueron

programadas

Inembergabilidad Art. 19: Son inembargables todas las rentas

incorporadas en el presupuesto, en especial los

recursos de SGP, así como los bienes y derechos de

los órganos que lo conforman.

Coherencia

Art. 20: No esta claramente definido para las entidades

Macroeconómica territoriales. Sin embargo su adaptación depende de la

forma como sea incluido en el Estatuto Territorial de

Presupuesto. Este principio guarda estrecha relación

con la finalidad del Marco Fiscal de Mediano Plazo en

el sentido que las políticas fiscales de orden territorial

deben guardar consistencia con las metas

macroeconómicas del gobierno nacional

Homeóstasis

Art. 21: El presupuesto de rentas deberá crecer acorde

con el crecimiento económico del país.

Cada año constituye un nuevo reto para la Administración Distrital en relación

con las metas que se ha propuesto y que se ven reflejadas en el presupuesto,

expresado en recursos escasos ante la demanda creciente por bienes y

servicios públicos, salud, educación, bienestar social e infraestructura, , salud

pública, prevención en el uso de alcohol y drogas, seguridad, control y

mitigación del impacto ambiental, prevención de riesgos y atención de

emergencias. Lo anterior implica que el presupuesto distrital debe responder a

esa dinámica para lo cual los programas surten ciclos de eficiencia que hacen

necesario repensarlos cuando los rendimientos marginales se vuelven

decrecientes y reestructurados cuando tienden a ser negativos

3. Conforme al capítulo 2 del material multimedia del módulo, escoja una de las

instituciones que hacen parte del flujo presupuestal, investigue en las páginas de

internet respectivas, y explique de forma sucinta una de las funciones

presupuestales que cumple.

Nombre

de

Institución

la Explicación de las funciones

Es función del Ministerio de Hacienda y Crédito Público

definir la política y estructura de endeudamiento de la

Ministerio

de Nación, las políticas con organismos multilaterales, las

Hacienda y crédito políticas de riesgo y los procedimientos para el manejo de

público

las operaciones de crédito público, asimiladas, manejo de

deuda y conexas, las operaciones de la Tesorería y las

operaciones de la Nación con la banca de inversión y velar

por su cumplimiento.

Además, preparar el presupuesto de la nación con el fin de

ser sometido al Congreso de la República, convirtiéndoles

en proyectos de acto legislativo, tanto del Plan Nacional de

Desarrollo como el del Presupuesto y en general lo

relacionado con las Áreas de su competencia.

0

0