G3111443 - Contabilidad: Interpretación y Análisis de la Información

Anuncio

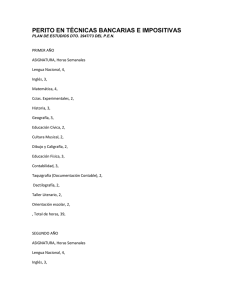

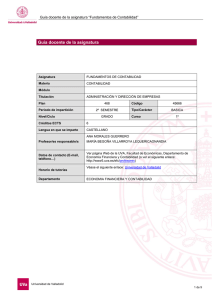

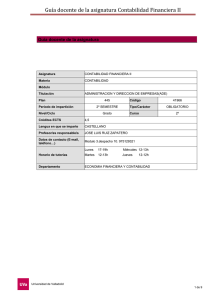

G3111443 - Contabilidad: Interpretación y Análisis de la Información Contable (Economía y Mercado de Trabajo) - Curso 2015/2016 Información Créditos ECTS Créditos ECTS: 4.50 Total: 4.5 Otros Datos Tipo: Materia Ordinaria Grao RD 1393/2007 Departamentos: Campus Lugo Áreas: Escuela Universitaria de Relaciones Laborales [L] Centro: Escuela Universitaria de Relaciones Laborales [L] Convocatoria: 2º Semestre de Titulaciones de Grado/Máster Docencia e Matrícula: null Profesores Nombre Coordinador Díaz Alonso, Rosa. SI Horarios Nombre Tipo Grupo Tipo Docencia Horario Clase Horario examenes Grupo /CLE_01 Ordinario Clase Expositiva SI NO Grupo /CLIS_01 Ordinario Clase Interactiva Seminario SI NO Horas de Tutorías SI NO Grupo /TIECTS01 Ordinario Objetivos de la asignatura Después de este curso, el alumno debería ser capaz de: ·Conocer las características básicas y objetivos de los estados financieros individuales que elaboran las empresas. .Interpretar los principales estados financieros para obtener datos de interés para la toma de decisiones. Contenidos La comunicación de la información contable El Balance de Situación La Cuenta de Pérdidas y Ganancias El estado de flujos de tesorería El análisis de los estados financieros Análisis de la situación financiera a corto y largo plazo Análisis del resultado y la rentabilidad Bibliografía básica y complementaria BIBLIOGRAFÍA BÁSICA: MUÑOZ MERCHANTE, A. (2009):” Análisis de estados financieros”, Ediciones Académicas. BIBLIOGRAFÍA COMPLEMENTARIA: ARCHEL DOMENCH, P., LIZARRAGA DALLO, F., SÁNCHEZ ALEGRÍA, S. (2008): Estados Contables. Elaboración, análisis e interpretación. Pirámide. Madrid. LEGISLACIÓN: Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (BOE de 20 de noviembre). Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad de Pequeñas y Medianas Empresas y los criterios contables específicos para microempresas (BOE de 21 de noviembre). Competencias GENERALES • Saber identificar, reunir e interpretar datos relevantes sobre cuestiones económicas. • Saber comunicar información relevante tanto a un público especializado como no especializado. • Poseer conocimientos generales de contabilidad y las habilidades de aprendizaje necesarias para continuar estudiando. • Abordar su actividad profesional desde una perspectiva ética. ESPECIFICAS: * Capacidad de búsqueda e identificación de información relativa a las empresas * Capacidad de interpretación de la información contable * Conocer técnicas y herramientas de análisis de la información contable Metodología de la enseñanza Las sesiones de aula dedicadas a las clases expositivas tienen como objeto la introducción y explicación de los aspectos básicos de cada tema contenido en el programa. El alumno dispondrá en tiempo previo, del material audiovisual a ser utilizado en la exposición. Se proporcionará la información adicional necesaria que permita un adecuado desarrollo del proceso de aprendizaje autónomo. Una parte importante de la actividad presencial se dedica a la resolución en el aula de diferentes casos y ejercicios, a la discusión de soluciones de otros propuestos para resolver en casa y/o al debate o discusión técnica sobre cuestiones diversas . Previamente los alumnos dispondrán de los enunciados de los problemas a resolver y de la información necesaria para la preparación de las cuestiones a discutir. El material necesario para la preparación de la asignatura o las referencias al mismo se encontrarán a disposición del alumno en la página Web de la asignatura que también será utilizada como un medio adicional de comunicación con los alumnos. Sistema de evaluación La evaluación de la materia se lleva a cabo a través de dos actuaciones: evaluación continua y prueba teórica-práctica final. La evaluación continua tendrá un peso del 30% en la calificación y consistirá: - En la realización de 2-3 pruebas en el aula, de manera individual o en grupo, cuyo contenido y fecha de realización se comunicará con antelación a los alumnos. Cada una de estas pruebas tendrá un peso comprendido entre un mínimo de 0,5 y máximo de 0.75 puntos en la nota final. - En la participación activa en clase que en la nota final del alumno será valorada como máximo en 1,5 puntos. (La asistencia a clase no será valorada por si misma). La prueba teórica-práctica final en la que se evaluará el dominio de los conceptos teóricos adquiridos así como su aplicación a casos prácticos, tendrá un peso de hasta 7 puntos en la nota final. El alumno deberá conseguir en esta prueba un mínimo de 2,8 para que la calificación obtenida se añada a la correspondiente a la evaluación continua. Para aprobar la materia la suma deber ser 5 o superior. Esta forma de evaluación es única para las convocatorias ordinaria y extraordinaria. A tal efecto, la calificación correspondiente a la evaluación continua a lo largo del curso académico se considerará en ambas convocatorias. El sistema de evaluación es único para los alumnos de primera y posteriores matriculas Tiempo de estudio y trabajo personal TRABAJO PERSONAL DEL ALUMNO........................................... Horas Estudio autónomo individual o en grupo...........................................22,5 Escritura de ejercicios, conclusiones u otros trabajos...........................40 Lecturas recomendadas, actividades en biblioteca o similares............ 5 Total horas trabajo personal del alumno...........................................67,5 Recomendaciones para el estudio de la asignatura Se considera necesario: -La revisión de los conocimientos adquiridos en la materia Contabilidad Financiera -La preparación de las sesiones en el aula, a través de la lectura del material teórico y la resolución previa de los ejercicios propuestos. -La participación en clase y la discusión de dudas en el aula y horas de tutoría.