Contabilidad superior

Anuncio

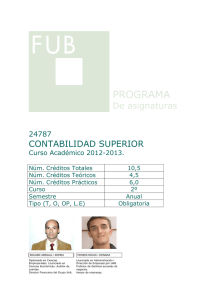

PROGRAMA De asignaturas 24787 CONTABILIDAD SUPERIOR Curso Académico 2011-2012. Núm. Créditos Totales Núm. Créditos Teóricos Núm. Créditos Prácticos Curso Semestre Tipo (T, O, OP, L.E) EDUARD AREGALL i ROMEU Diplomado en Ciencias Empresariales. Licenciado en Ciencias Económicas. Auditor de cuentas. Director Financiero del Grupo Ini6. MOISES ROJAS i DONADA Licenciado en Administración i Dirección de Empresas por UAB. Profesor de distintas escuelas de negocios. Asesor de empresas. 10,5 4,5 6,0 2º Anual Obligatoria Contabilidad Superior Objetivos generales Objetivos específicos Metodología Contenidos Evaluación de la asignatura Bibliografía Objetivos Generales Esta asignatura se desglosa en dos partes diferenciadas: Primera parte. Consiste en lograr unos conocimientos de la contabilidad financiera la cual abarca determinados problemas especiales que sirven para completar la formación contable básica adquirida en la asignatura “Introducción a la Contabilidad”, llegando al análisis básico a de los estados financieros. Segunda parte. La contabilidad de sociedades en la cual se centra en la problemática económica y jurídica de la empresa y estudia, por lo tanto, las fases más relevantes de la vida de las sociedades mercantiles (constitución, operaciones societarias, disolución y liquidación). En finalizar esta segunda parte se realizará un ejercicio práctico con un programa informático de gestión contable, donde se aplicarán todos aquellos conocimientos adquiridos, tanto en la propia asignatura, como en otras asignaturas relacionadas con la contabilidad, como por ejemplo la fiscalidad. inicio Objetivos Específicos Entender, analizar y valorar la composición de los estados financieros de una sociedad mercantil, conociendo las normas de registro y valoración de los diferentes activos y pasivos que los componen. Registrar el impuesto de sociedades del ejercicio y sus efectos temporales en la contabilidad. Proponer, formalizar y registrar las operaciones típicas de la constitución de una sociedad mercantil, ampliaciones y reducciones de capital. Conocer la composición y funcionamiento del Patrimonio Neto de una sociedad mercantil. Registrar contablemente la distribución del resultado del ejercicio de una sociedad mercantil. Valorar des de un punto de vista mercantil el equilibrio patrimonial de una sociedad, con la finalidad de restablecerlo si es necesario y proponer diferentes procedimientos y posibles puntos de equilibrio, así como su contabilización. inicio Metodología La teoría se explicara por parte del profesor mediante exposición magistral contando siempre con el apoyo de ejemplos teórico-prácticos. La resolución de ejercicios será fundamental para lograr los objetivos descritos en el apartado anterior, de modo que se intentará que en cada sesión de clase, los/las estudiantes trabajen en el aula varios ejercicios prácticos. Adicionalmente, se podrán proponer ejercicios para trabajar fuera del aula. p inicio Contenidos PARTE 1. TEMA 1. MARCO CONCEPTUAL Y NORMATIVO * El marco normativo de la contabilidad actual. * El marco conceptual: los principios contables y los criterios de valoración. TEMA 2. NORMAS DE REGISTRO Y VALORACIÓN DEL INMOVILIZADO * El inmovilizado material * El inmovilizado intangible * Las inversiones inmobiliarias * El activo no corriente mantenido para la venta. TEMA 3. LOS ARRENDAMIENTOS * El arrendamiento financiero 1 Contabilidad Superior * El arrendamiento operativo TEMA 4. LOS INSTRUMENTOS FINANCIEROS * Los activos financieros * Los pasivos financieros TEMA 5. OPERACIONES CON MONEDA EXTRANJERA * Contabilización de las transacciones. * Las diferencias de cambio. TEMA 6. IMPUESTO SOBRE EL VALOR AÑADIDO Y OTROS IMPUESTOS INDIRECTOS TEMA 7. PROBLEMÁTICA CONTABLE DEL NACIMIENTO DE ACTIVOS Y PASIVOS FISCALES: El IMPUESTO DE SOCIEDADES * Introducción; contabilidad y fiscalidad. * Determinación del resultado contable. * El impuesto de sociedades como gasto. * Ajustes permanentes y temporales: cálculo del gasto por impuesto y el impuesto a pagar; activos y pasivos por diferencias temporarias. * Efectos de las variaciones en el tipo impositivo. TEMA 8. PROVISIONES Y CONTINGENCIAS TEMA 9. SUBVENCIONES, DONACIONES Y LEGADOS TEMA 10. ANÁLISIS DE LOS ESTADOS FINANCIEROS * Análisis patrimonial. * Análisis financiero. * Análisis económico. PARTE 2. TEMA 11. CONTABILIDAD DE SOCIEDADES. LA SOCIEDAD ANÓNIMA * Características y Naturaleza de la Sociedad. • Capital de la Sociedad. • Responsabilidad de los socios. * La Fundación de la Sociedad. • Requisitos. * Aportaciones no dinerarias. • Responsabilidad de los aportantes. • Valoración. * Las acciones. • Características. • Tipos de acciones. • Acciones propias. * Distribución del resultado. • Requisitos a tener en cuenta. • Contabilización. TEMA 12. CONTABILIDAD DE SOCIEDADES. INCREMENTOS DEL CAPITAL SOCIAL. • Motivos de aumento del capital social. • Normativa general sobre modificación de los Estatutos. • Normativa específica sobre aumentos de capital. • Tipo de aumentos del capital social. • Contabilización de los aumentos de capital. TEMA 13. CONTABILIDAD DE SOCIEDADES. REDUCCIONES DEL CAPITAL SOCIAL. • Modalidades y finalidades de las reducciones. • Procedimientos. • Requisitos legales. • Operación “Acordeón”. • Contabilización de las reducciones. TEMA 14. CONTABILIDAD DE SOCIEDADES. LIQUIDACIÓN DE LA SOCIEDAD ANÓNIMA * Aspectos generales de la liquidación. * Causas de disolución. * Los liquidadores y sus funciones. * Contabilización de la liquidación. TEMA 15. LAS CUENTAS ANUALES. * Introducción * Estructura: Balance y cuenta de pérdidas y ganancias 2 Contabilidad Superior * La memoria * El Estado de Cambios en el Patrimonio Neto * El Estado de Flujos de Efectivo TEMA 16. PRÁCTICA CONTABLE. * Ejercicio práctico en un entorno informatizado. p inicio Evaluación de la asignatura Se realizará un examen parcial liberador de materia de la primera parte de la asignatura en acabar el primer semestre. Al finalizar el segundo semestre no se realizará ningún examen parcial de la segunda parte de la asignatura. En la convocatoria oficial de junio quien tenga la primera parte superada sólo habrá de presentarse a la segunda parte de la asignatura, y sacar más de un cinco también en esta segunda parte; quien no haya superado la primera parte (nota media inferior a cinco) tendrá que examinarse de todo el curso (primera y segunda parte). De cara a la convocatoria extraordinaria de septiembre el alumno en todo caso se examinará de toda la materia. inicio Bibliografía * * * * * * * * * * * * Ley de Sociedades Anónimas R.D. 1564/1989. Ley 37/1992. Impuesto sobre el Valor Añadido. Ley 43/1995. Impuesto sobre sociedades. Ley 2/1995. Sociedades de Responsabilidad Limitada. Ley 16/2007. Aspectos contables de reforma y adaptación mercantil en materia contable. RD 1514/2007. Plan General de Contabilidad. RD 1515/2007. Plan General de Contabilidad PIMES. Comprendre les Normes Internacionals de Comptabilitat. Coordinador: Oriol Amat. Ed.Gestió 2000. Ejercicios Resueltos y Comentados con el Nuevo PGC. Coordinador: Francesc Gómez. Editorial ACCID. Publicaciones varias del Instituto de Contabilidad y Auditoria de Cuentas. Nuevo Plan General Contable (III) 110 supuestos prácticos. Dossier práctico Ed.Francis Lefebvre. Nuevo Plan General Contable (I) 205 supuestos prácticos. Dossier práctico Ed.Francis Lefebvre. RECURSOS ON LINE ASOCIACION ESPAÑOLA DE CONTABILIDAD Y ADMINISTRACION DE EMPRESAS (AECA): http://www.aeca.es ASSOCIACIÓ CATALANA DE COMPTABILITAT I DIRECCIO (ACCID): Http://www.accid.org INSTITUTO DE CONTABILIDAD Y AUDITORIA DE CUENTAS (ICAC): http://www.icac.meh.es Boletín Oficial del Estado http://vlex.com/source/10 inicio 3