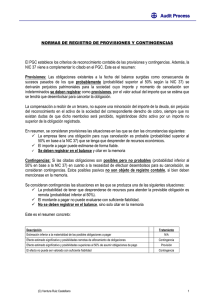

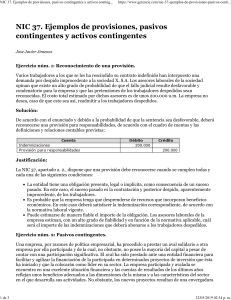

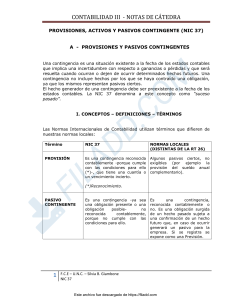

Un pequeño resumen de la NIC 37: Provisiones, pasivos y activos contingentes Como es sabido, existe en muchas empresas la costumbre de realizar el registro de provisiones en sus estados financieros, según diferentes criterios, basados en presupuestos, en políticas contables, estadísticas u otros. Es importante recalcar que estos registros, muchas veces, no cumplen los criterios para ser reconocidos en los estados financieros y, además, tampoco pueden ser utilizados como gastos deducibles ante la Administración Tributaria. Para cumplir con lo estipulado por la normativa contable, a continuación haremos un breve repaso por lo indicado en la NIC 37: Provisiones, pasivos y activos contingentes para el adecuado registro de dichas partidas: Reconocimiento de una provisión: Se reconoce una provisión si se dan 3 circunstancias: 1. Existencia de una obligación presente (legal o implícita) debido a un suceso pasado. 2. Es probable que la entidad deba desprenderse de recursos económicos para cancelar la obligación 3. Puede hacerse una estimación fiable de la obligación, excepto en casos muy excepcionales.Obligación implícita: se da en una entidad debido a un patrón establecido de comportamiento en el pasado, por políticas empresariales de dominio público o que por medio de una declaración efectuada de forma suficientemente concreta, la entidad haya puesto de manifiesto ante terceros, que está dispuesta a aceptar cierto tipo de responsabilidades y debido a todo lo anterior, la entidad haya creado una expectativa válida ante terceros. ¿Cómo proceder si es posible o remota la existencia de la obligación? • Si es posible que la obligación presente exista, la entidad procederá a revelar la existencia de una obligación contingente. • Si es remota la posibilidad de una obligación presente, la entidad no hará revelación ni reconocimiento de una obligación contingente. Reembolsos para cubrir obligaciones • La entidad puede esperar reembolsos para satisfacer la obligación objeto de la provisión (debido a contratos de seguros, cláusulas, indemnización o garantías de proveedores), en tales casos, debe reconocer el importe de los reembolsos, si: 1. Se está prácticamente seguro de la recepción del importe correspondiente. La cuantía reconocida no debe exceder el importe de la provisión. 2. Reconoce el derecho de reembolso como un activo independiente. • Pasivo contingente: 1. Es una obligación posible, surgida a raíz de hechos pasados y cuya existencia ha de ser confirmada por la ocurrencia o no de uno o más hechos futuros. 2. Una obligación presente, surgida a raíz de hechos pasados, que no se ha reconocido contablemente porque: a) No es probable que para satisfacerla se vaya a requerir una salida de recursos económicos b) El importe de la obligación no puede ser medido con fiabilidad. 3. No se debe proceder a reconocer contablemente una obligación contingente, sino, revelarse, salvo en el caso que la salida de recursos económicos sea remota. • Una obligación por la que la entidad es responsable de forma conjunta y solidaria será un pasivo de tipo contingente, por la parte y en la medida que se espere sea liquidado por los terceros en cuestión. Con base en lo anterior, indicado por las NIIF, una empresa debe poder ser capaz de validar sus políticas y depurar los reconocimientos de provisiones que existan en sus estados financieros, de tal manera que logre cumplir a cabalidad con tales normas de contabilidad y también con las normas tributarias que le afecten.