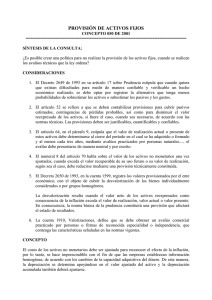

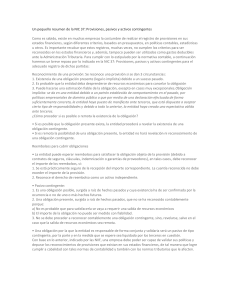

Una provisión por cantidades debidas del Impuesto sobre

Anuncio

0

0

Anuncio