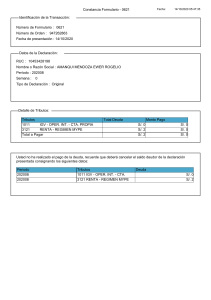

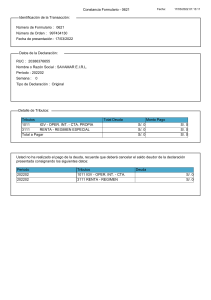

CASO PRÁCTICO La Empresa Cerámicos DINO S.R.L., dedicada a la compra y venta de cerámicas y artículos manufacturados, el 20 de septiembre del 2015 ha realizado una compra al contado de artículos de artesanías (mercaderías), al señor José Díaz López, quien es una persona natural sin RUC dedicado a la manufactura artesanal de cerámicas. El costo de sus productos vendidos asciende a la suma de S/. 1,180.00, Incluido IGV. SOLUCIÓN: 1.- Registramos la Compra de la mercadería según Liquidación de compra. Debemos tener en cuenta que como aún no se puede hacer uso del Crédito Fiscal, para un mejor control hemos creado la Cuenta 40112.- IGV por Aplicar (*). 2.- Cancelamos la Adquisición de la mercadería que se realizó con Liquidación de compra. Es al momento de cancelar el importe de la operación, cuando se hace la retención de los tributos correspondientes, convirtiéndose el comprador en agente de retención. 3.- Al mes siguiente (En este caso 12/10/2015), se realiza la cancelación de los tributos retenidos, a través del formulario PDT 617 – Otras Retenciones. 4.- En la fecha en que se ha Pagado los Tributos retenidos, entonces se tiene el derecho a utilizar el Crédito Fiscal de la Liquidación de compra. Para ello reclasificamos las cuentas.