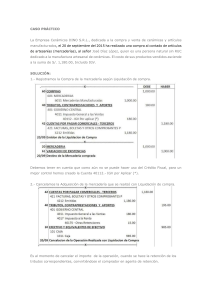

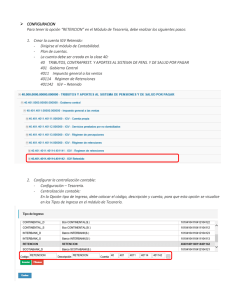

I Tratamiento Tributario de los Gastos por Motiv Motivos os de Navidad Navidad y Fin Fin de de Año Año Área Tributaria Ficha Técnica Autor : C.P.C. Josué Alfredo Bernal Rojas Título : Tratamiento Tributario de los Gastos por Motivos de Navidad y Fin de Año Fuente : Actualidad Empresarial, Nº 219 - Segunda Quincena de Noviembre 2010 1. Introducción Como todos los años, por las fiestas navideñas, las empresas con la nalidad de mantener una buena imagen en el mercado e incentivar a su fuerza laboral, otorgan obsequios a clientes y agasajos a los trabajadores, comprendiendo a estos últimos, obsequios de canastas navideñas, pavos, juguetes y chocolatada navideña a sus hijos, en vista de ello, en el presente artículo mostramos el tratamiento tributario y contable contable a seguir seguir en en estos casos. 2. Gastos de representación 2.1. Impuesto a la Renta Se considera como gasto de representación, a los que incurre la empresa con la nalidad de ser representada fuera de sus ocinas, locales o establecimientos, los destinados a presentar una imagen para mantener o mejorar su posición en el mercado, entre los que se incluye los obsequios y agasajos a clientes y también a proveedores. En el caso de los obsequios se debe demostrar fehacientemente la entrega del bien obsequiado, como por ejemplo con la rma de un cargo por la recepción del conceptos similares que se acostumbren en el mercado, lo que lo transforma en ingreso neto, excediendo a los alcances de la Ley, esto viola el Principio de Legalidad ya que los reglamentos por ser normas de menor jerarquía no pueden que grava la entrega del bien obsequiado ni podrá deducirlo como gasto o costo. Base legal: Art. 37° Inc. q) Ley del Impuesto Impuesto a la Renta Renta y Art. 21° Inc. m) Reglamento Reglamento de la Ley del I.R. bienes, debe emitirse el respectivo comprobante de pago con la frase “Transfe- modicar una Ley. Ley. 2.2. Impuesto General a las Ventas 2.2.1. Operación gravada con el IGV Con respecto al Impuesto General a las Ventas, los obsequios realizados se encuentran gravados con el impuesto por tratarse tratarse de retiro retiro de bienes, bienes, en el presente presente caso el impuesto debe ser asumido por la empresa, el mismo que no podrá ser considerado como costo o gasto para efectos tributarios. Base legal: Art. 44° Inc. k) Ley del Impuesto a la Renta Renta y Art. 16° Ley del IGV. IGV. 2.2.2. Derecho a crédito fscal Asimismo, las adquisiciones de los bienes a obsequiar generan derecho a crédito scal del IGV en vista que se destinará a operaciones gravadas con el impuesto, para ello los comprobantes comprobantes deben estar anotados en el Registro de compras y cumplir con los demás requisitos para tener derecho al mencionado crédito como por ejemplo la bancarización, entre otros. Base legal: Art. 18° y 19° de la Ley del IGV obsequio, de no documentar debidamente la entrega entrega el gasto no será será deducible. deducible. RTF Nº 6610-3-2003. 2.2.3. Límite al crédito fscal Los gasto de representación otorgan Las adquisiciones realizadas deben ser sustentadas con el comprobante de pago y crédito fiscal, dichos comprobantes deben reunir los requisitos establecidos exceden de 0.5% de los ingresos brutos acumulados en el año calendario hasta el mes en que se aplica, hasta un máximo de 40 Unidades Impositivas Tributarias acumulables durante el año calendario. Pago y demostrarse la causalidad. 2.2.4. Prohibición de trasladar el IGV respectivo, y, a n de que sustenten gasto en el Reglamento de Comprobantes de Los gastos de representación son deducibles en la medida que, durante el año, el acumulado no exceda del medio por ciento (0.5%) de los ingresos brutos, con un límite máximo de cuarenta (40) Unidades Impositivas Tributarias. El reglamento de la Ley del Impuesto a la Renta a su vez considera que para determinar el límite porcentual, a los ingresos brutos se debe descontar las devolucio- nes, bonicaciones, descuentos y demás N° 219 Segunda Quincena - Noviembre 2010 derecho a crédito scal si en conjunto no El IGV que grava el retiro de los bienes no se podrá trasladar a quien recibe el obse- quio, es decir el beneciario del obsequio no deberá asumir el pago del I.G.V. I.G.V. porque el bien fue recibido gratuitamente. Base legal: Art. 2° Num. 6 del Regalmento egalmento de la Ley del IGV. IGV. 2.2.5. Prohibición de tomar el crédito fscal por el benefciario Por su parte del beneciario del obsequio no puede tomar como crédito scal el IGV a ic t c á r P n ó i c a ilc p A y d a d il a u t c A Base legal: Art. 20° Ley del IGV. IGV. 2.3. Emisión de comprobante de pago En vista que se transere propiedad de rencia Gratuita” y el valor de venta que hubiera correspondido a la operación, no es necesario colocar el IGV ni el total. Base legal: Art. 6° Num. 1 y Art. 8° Num. 8 Reglamento Reglamento de Comprobantes de Pago. 2.4. Caso práctico Obsequios a clientes La empresa “Inversiones Dany S.A.” cuya actividad es la comercialización de computadoras, ha decidido obsequiar por motivo de la Navidad y Año Nuevo una botella de vino a sus principales clientes que hacen compras al por mayor, mayor, a n de mantener la delidad comercial y hacer frente a sus competidores, el costo de cada botella es de S/.100.00 más IGV, IGV, en total la empresa empresa adquier adquieree 150 unidades unidades y se obsequian 130 unidades, la compra se realiza en la primera semana del mes de diciembre. Asientos contables —— —————— X —— —————— 60 COMPRAS DEBE HABER 15,000.00 606 Suministros diversos 40 TRIBUTOS POR PAGAR 2,850.00 401 Gobierno central 46 CUENTAS POR PAGAR DIVERSAS 17,850.00 469 Otras cuentas por pagar diversas Por la compra de 150 botellas de vino para obsequiar obsequiar a clientes. clientes. —— —————— X —— —————— 26 SUMINIST. DIVERSOS 15,000.00 61 VARIAC. DE EXISTENCIAS 15,000.00 Por el ingreso de la compra de agendas electrónicas a almacén. —— —————— X —— —————— 46 CTAS. POR PAGAR DIV. 17,850.00 469 Otras ctas. por pagar diversas 10 CAJA Y BANCOS 17,850.00 104 Cuentas corrientes Por la cancelación de la compra de obsequios para los clientes. Actualidad Empresarial I 7 - I Actualidad y Aplicación Práctica —————— X —————— 16 CTAS. POR COBRAR DIVERSAS DEBE HABER 15,470.00 168 Otras cuentas por cobrar diversas 40 TRIBUTOS POR PAGAR 2,470.00 401 Gobierno central 4011 IGV 75 INGRESOS DIVERSOS 13,000.00 759 Otros ingresos diversos Por la emisión de los comprobantes de pago a los clientes por obsequio de agendas electrónicas. 75 INGRESOS DIVERSOS 13,000.00 759 Otros ingresos diversos 64 TRIBUTOS 2,470.00 649 Otros tributos 15,470.00 168 Otras cuentas por cobrar diversas Por el extorno de los comprobantes emitidos por obsequio y traslado del IGV asumido por la empresa al gasto. —————— X —————— 95 GASTOS DE VENTAS 2,470.00 79 CARGAS IMPUTABLES A CUENTA DE COSTOS 2,470.00 Por el destino del gasto por IGV asumido por la empresa. —————— X —————— 61 VARIAC. DE EXISTENC. 13,000.00 26 SUMINISTROS DIVERSOS 13,000.00 Por la salida de almacén de las agendas para ser entregadas a los clientes. —————— X —————— 95 GASTOS DE VENTAS 13,000.00 79 CARGAS IMPUTABLES A 13,000.00 CUENTA DE COSTOS 3. Aguinaldos (canastas de navidad, juguetes u otros bienes) 3.1. Impuesto a la Renta para la empresa Los obsequios de canastas de navidad y cualquier regalo adicional con motivo de la Navidad están comprendidos dentro del concepto de aguinaldo, RTF Nº 26695-2003; son aguinaldos los regalos y sumas adicionales de dinero que otorgan los empleadores a los trabajadores con motivo de navidad en forma voluntaria, RTF Nº 603-2-2000; las entregas deben sustentarse con el cargo respectivo, ya que se debe demostrar la entrega efectiva a cada trabajador. - Instituto Pacífico scal del IGV en vista que se destinará a operaciones gravadas con el impuesto, para ello los comprobantes deben estar anotados en el Registro de compras y cumplir con los demás requisitos para tener derecho al mencionado crédito como por ejemplo la bancarización, entre otros. Base legal: Art. 37° Inc. l) Ley del Impuesto a la Renta. Base legal: Art. 18° y 19° de la Ley del IGV. El valor de cada canasta de navidad entregada al trabajador constituye ingreso gravado con el Impuesto a la Renta, por lo tanto deberá efectuarse la retención de quinta categoría en la medida que la suma de la remuneración anual más el valor de la canasta supere el mínimo inafecto de 7 UIT en el ejercicio. 3.1.2. Aportes de empleador y trabajador a la seguridad social y previsional Base legal: Art. 7° D.S. Nº 003-97-TR. 3.2. Impuesto General a las Ventas 3.2.1. Operación gravada con el IGV Con respecto al Impuesto General a las Ventas, los obsequios de canastas con productos navideños, juguetes, panetones u otros bienes, se encuentran gravados con el IGV por tratarse de retiros considerados venta, el impuesto debe ser asumido por el empleador, el mismo que no podrá deducirse como gasto o costo para efectos del Impuesto a la renta. Base legal: Art. 44° Inc. k) Ley del Impuesto a la Renta y Art. 16° Ley del IGV. 3.2.3. Prohibición de trasladar el IGV El I.G.V. que grava el retiro de los bienes no se podrá trasladar a quien recibe el obsequio, es decir el beneficiario del obsequio no deberá asumir el pago del IGV por el bien recibido gratuitamente. Base legal: Art. 2° Num. 6 del Regalmento de la Ley del IGV. 3.3. Emisión de comprobante de pago El valor de las canastas de navidad obsequiadas a los trabajadores no están afectas a las aportaciones sociales por no tener carácter remunerativo. Por el destino del gasto por obsequios a clientes de la empresa. I 8 3.2.2. Derecho a crédito fscal Asimismo, las adquisiciones de los bienes a obsequiar generan derecho a crédito 3.1.1. Impuesto a la renta para el trabajador —————— X —————— 16 CUENTAS POR COBRAR DIVERSAS De acuerdo con el TUO de la Ley del Impuesto a la Renta son deducibles los aguinaldos, bonicaciones, graticaciones y retribuciones que se entreguen al personal en virtud del vínculo laboral existente, siempre que se hayan pagado dentro del plazo para la presentación de la Declaración Jurada Anual. En vista que se transfiere propiedad de bienes, debe emitirse el respectivo comprobante de pago con la frase "Transferencia Gratuita" y el valor de venta que hubiera correspondido a la operación, no es necesario colocar el IGV ni el total. Base legal: Art. 6° Num. 1 y Art. 8° Num. 8 Reglamento de Comprobantes de Pago. 3.4. Casos prácticos 3.4.1. Obsequio de canastas de navidad a los trabajadores La empresa “Golden S.A.” ha decidido obsequiar canastas de navidad a cada uno de sus trabajadores con motivo de las fiestas navideñas, la mencionadas canastas tienen contienen poductos un valor de S/. 300.00 cada canasta. Boleta de Remuneraciones Empresa : Golden S.A. RUC: 20145869581 Av. Las Gaviotas 589 Lima Mes Trabajador : Diciembre 2010 : Luis Álvarez Cam Fecha de ingreso : 15/02/1999 Cargo : Contador DNI : 15625847 Nacionalidad : Peruano Días trabajados : 30 Remuneraciones Básico Descuentos al Trabajador 3,000.00 ONP 13% Aportes del empleador 390.00 EsSalud 9% 270.00 Bonicación extraord. 270.00 Canasta de 5º Categ. Navidad Rem. Total 300.00 Adelanto 3,570.00 Canasta Neto a pagar S/. _____________ Empleador 220.50 300 910.50 270.00 2,659.50 _____________ Trabajador N° 219 Segunda Quincena - Noviembre 2010 I Área Tributaria Asientos contables —————— X —————— —————— X —————— DEBE 60 COMPRAS HABER 300.00 16 CUENTAS POR COBRAR DIVERSAS 357.00 168 Otras cuentas por cobrar diversas 606 Suministros diversos 40 TRIBUTOS POR PAGAR —————— X —————— 57.00 40 TRIBUTOS POR PAGAR 401 Gobierno central 4011 IGV 57.00 401 Gobierno central 4011 IGV 46 CUENTAS POR PAGAR DIVERSAS 357.00 421 Facturas por pagar Por la compra de productos para las canastas de navidad para los trabajadores. 75 INGRESOS DIVERSOS 300.00 759 Otros ingresos diversos Por la emisión de los comprobantes de pago a los trabajadores por obsequio de canastas de navidad. —————— X —————— —————— X —————— 26 SUMINISTROS DIVERSOS 300.00 61 VARIACIÓN DE EXISTENCIAS 300.00 75 INGRESOS DIVERSOS Por el destino de las compras. 94 GAST. DE ADMINISTRAC. 95 GASTOS DE VENTAS 79 CARGAS IMPUTABLES A CUENTA DE COSTOS XXXX XXXX 57.00 Por el destino del gasto por IGV asumido por la empresa. —————— X —————— 41 REMUNERACIONES Y PARTICIPACIONES POR PAGAR 2,659.50 411 Remuneraciones por pagar 10 CAJA Y BANCOS 300.00 104 Cuentas corrientes Por la cancelación de la planilla de remuneraciones de los trabajadores. 759 Otros ingresos diversos 64 TRIBUTOS 2,659.50 57.00 649 Otros tributos —————— X —————— 46 CUENTAS POR PAGAR DIVERSAS 16 CUENTAS POR COBRAR DIVERSAS 357.00 421 Facturas por pagar 10 CAJA Y BANCOS 357.00 104 Cuentas corrientes Por la cancelación de la factura de compras. 357.00 168 Otras cuentas por cobrar diversas Por el extorno de los comprobantes emitidos por obsequio y traslado del IGV asumido por la empresa al gasto. 3.4.2. Obsequios de juguetes a los trabajadores para sus hijos La empresa “Latinos S.A.” ha decidido obsequiar juguetes a los hijos de los trabajadores con motivo de las estas navideñas, los mencionados juguetes tienen tienen un valor de S/. 50.00 c/u. —————— X —————— 62 CARGAS DE PERSONAL Boleta de Remuneraciones 3,840.00 621 Sueldos 3,000.00 627 Seg. y prev. Social 270.00 629 Otras cargas de personal 570.00 6291Bonif. Extraod. 270.00 6292 Canasta 300.00 Empresa Mes Cargo Remuneraciones 880.50 Básico Descuentos al Trabajador Bonicación extraord. 1,500.00 ONP 135.00 Juguetes navideños Rem. Total 50.00 Adelanto 1,685.00 Juguetes Neto a pagar S/. _____________ Empleador Aportes del empleador 195.00 EsSalud 135.00 50 245.00 135.00 1,440.00 _____________ Trabajador 300.00 2,659.50 411 Remunerac. por pagar Por la provisión de la planilla de sueldos. Asientos contables —————— X —————— —————— X —————— DEBE 60 COMPRAS HABER 50.00 XXXX XXXX XXXX 3,840.00 Por el destino de los gastos de la planilla de remuneraciones del mes de diciembre de 2005. Segunda Quincena - Noviembre 2010 40 TRIBUTOS POR PAGAR —————— X —————— 42 PROVEEDORES 9.50 421 Facturas por pagar Por la compra de juguetes para los hijos de los trabajadores. 59.50 421 Facturas por pagar 401 Gobierno cenrtral 4011 IGV 42 PROVEEDORES 26 SUMINISTROS DIVERSOS 50.00 61 VARIACIÓN DE EXISTENCIAS 50.00 Por el destino de las compras. 606 Suministros diversos —————— X —————— N° 219 : Auxiiliar contable DNI : 10125842 Nacionalidad : Peruano Días trabajados : 30 401 Gob. centr. 220.50 4017 I.R. 40171 R.5º Cat. 220.50 403 Contrib. Inst. Púb. 660.00 4031 EsSalud 270.00 4032 ONP 390.00 92 COSTOS POR DISTRIBUIR 94 GAST. DE ADMINISTRAC. 95 GASTOS DE VENTAS 79 CARGAS IMPUTABLES A CUENTA DE COSTOS RUC: 20402025687 Trabajador : Luis Sandoval Jiménez Fecha de ingreso : 15/02/1995 40 TRIBUTOS POR PAGAR 26 SUMINISTROS DIVERSOS 41 REMUNERACIONES Y PARTICIPAC. POR PAGAR : Latinos S.A. Av. Polo Norte S.A.C. 589 San Borja - Lima : Diciembre 2010 10 CAJA Y BANCOS 59.50 59.50 104 Cuentas corrientes Por la cancelación de la factura de compras. Actualidad Empresarial I 9 - I Actualidad y Aplicación Práctica 3.4.3. Entrega de vales de consumo a los trabajadores La empresa “Ártico S.A.” ha decidido ob- —————— X —————— 62 CARGAS DE PERSONAL 1,820.00 621 Sueldos 1,500.00 627 Seg. y prev. Social 135.00 629 Otras cargas de personal 185.00 6291 Bonif. Extraor. 135.00 6292 Aguinald. 50.00 sequiar vales de consumo a cada uno de sus trabajadores con motivo de la Navidad, los mencionados vales son canjeables por abarrotes en la tienda “Metrópolis” y equivalen a S/.100.00 cada vale, para ello conviene con la empresa “Metropolis S.A.” dedicada a la comercialización de 40 TRIBUTOS POR PAGAR 330.00 403 Contrib. Inst. Púb. 330.00 4031 EsSalud 135 4032 ONP 195 26 SUMINISTROS DIVERSOS 41 REMUN. Y PARTIC. POR PAG. “Ártico S.A.” depositará en garantía a la empresa “Metrópolis S.A.” una cantidad 50.00 1,440.00 411 Remunerac. por pagar Por la provisión de la planilla de sueldos. 92 COSTOS POR DISTRIBUIR XXXX 94 GASTOS DE ADMINISTRAC. XXXX XXXX 95 GASTOS DE VENTAS 79 CARGAS IMPUTABLES A 1,820.00 CUENTA DE COSTOS Por el destino de los gastos de la planilla de remuneraciones del mes de diciembre de 2003. —————— X —————— 16 CTAS. POR COBRAR DIVERS. 59.50 trabajadores de “Ártico S.A.” 40 TRIBUTOS POR PAGAR Los obsequios de los vales y cualquier otro obsequio que se entrega a los trabajadores con motivo de navidad están comprendidos dentro del concepto de aguinaldos, la entrega debe sustentarse con el cargo respectivo. deducibles los aguinaldos, bonicaciones, graticaciones y retribuciones que se en- 50.00 treguen al personal en virtud del vínculo laboral existente, siempre que se hayan pagado dentro del plazo para la presentación de la Declaración Jurada Anual. 759 Otros ingresos diversos Por la emisión de los comprobantes de pago a los trabajadores por obsequio de juguetes a sus hijos. El valor de cada vale entregado al trabajador constituye base de cálculo para efectuarse la retención de quinta categoría al trabajador, pero no está afecta a las aportaciones sociales por no tener carácter remunerativo, art. 7º D.S. Nº 003-97-TR. —————— X —————— 50.00 759 Otros ingr. diversos 9.50 La obtención de los vales de consumo no tiene incidencia en el IGV, ya que se trata de sólo un canje de dinero en calidad de garantía por el consumo que realizará el trabajador, por un documento representativo de dinero que es el vale de consumo, en dicha operación no existe una venta de bienes ni prestación de servicios a la empresa que obtiene los vales, en vista que de acuerdo con el artículo 2º Num. 8 del Reglamento de la Ley del IGV no se considera bien mueble los documentos representativos de moneda nacional o extranjera, por otro lado el canje de vale por el dinero no es una prestación de servicio, por el contrario cuando el trabajador realiza el consumo del vale, en ese momento se realiza la venta del bien y nace la obligación tributaria para el pago de IGV para la empresa que entregue los bienes. Emisión de comprobante de pago 9.50 401 Gobierno central 4011 IGV 75 INGRESOS DIVERSOS Solución Tratamiento Tributario Impuesto a la Renta De acuerdo al inciso l) del artículo 37º del TUO de la Ley del Impuesto a la Renta son 168 Otras ctas. por cobrar diversas 64 TRIBUTOS de dinero a cambio de su equivalente en vales de consumo que se entregarán a los Se pide explicar el tratamiento tributario y los registros contables. —————— X —————— 75 INGRESOS DIVERSOS dichos bienes, para que haga la entrega a los trabajadores, previamente la empresa Impuesto General a las Ventas Por el canje del dinero por los vales de consumo no existe obligación de emitir comprobante de pago en vista que no existe una venta ni prestación de servicios, hechos que originarían la emisión de comprobantes de pago, tampoco por la entrega de los vales a los trabajadores. El comprobante debe ser emitido por la empresa que entrega los bienes elegidos por el trabajador, por el valor del mismo, cuando el trabajador realice la compra, es decir recoja los bienes, en algunos casos el trabajador opta por una mayor cantidad de productos que superen el monto del vale de consumo, en dicho caso el trabajador asume la diferencia, debiéndose emitir el comprobante por el total. Para mayor detalle al respecto se puede revisar el Informe 097-2010-SUNAT/2B0000 que se puede ubicar en la página web de SUNAT. 649 Otros tributos 16 CTAS. POR COBRAR DIVERS. 59.50 168 Otras cuentas por cobrar diversas Por el extorno de los comprobantes emitidos por obsequio y traslado del IGV asumido por la empresa al gasto. Boleta de Remuneraciones Empresa Mes Trabajador Cargo 9.50 Remuneraciones Bonicación extraord. 41 REMUNERACIONES Y PARTICIPAC. POR PAGAR 1,440.00 411 Remunerac. por pagar I 10 - Instituto Pacífico : Asistente administrativo DNI : 15625847 Nacionalidad : Peruano Días trabajados : 30 Básico —————— X —————— 104 Cuentas corrientes Por la cancelación de la planilla de remuneraciones de los trabajadores. : Diciembre 2010 : Carlos Bravo Regalado Fecha de ingreso : 15/02/1999 XXXX XXXX Por el destino del gasto por IGV asumido por la empresa. 10 CAJA Y BANCOS RUC: 20145869581 Av. Las Gaviotas 589 Lima —————— X —————— 94 GAST. DE ADMINISTRAC. 95 GASTOS DE VENTAS 79 CARGAS IMPUTABLES A CUENTA DE COSTOS : Ártico S.A. 1,440.00 Vale de consumo Rem. Total Neto a pagar S/. Descuentos al Trabajador 1,500.00 ONP 13% 135.00 100.00 Adelanto 1,735.00 vale Aportes del empleador 195.00 EsSalud 9% 135.00 100.00 295.00 135.00 1,440.00 _____________ Empleador _____________ Trabajador N° 219 Segunda Quincena - Noviembre 2010 Asientos contables en "Ártico S.A." —————— X —————— DEBE 38 CARGAS DIFERIDAS HABER 100.00 Asientos contables en "Metrópolis S.A." —————— X —————— DEBE 10 CAJA Y BANCOS 384 entregas a rendir cuentas 100.00 100.00 104 Cuentas corrientes 46 CUENTAS POR PAGAR DIVERSAS 469 Otras ctas. por pagar div. Por la recepción de la garantía para la entrega de vales de consumo. —————— X —————— —————— X —————— 12 CLIENTES 621 Sueldos 1,500.00 627 Seg. y prev. Social 135.00 629 Otras cargas de personal 235.00 6291 Bonif. extraord.135.00 6292 Vale cons. 100.00 100.00 15.97 401 Gobierno central 4011 IGV 70 VENTAS 84.03 701 Mercaderías Por la emisión del comprobante de pago por la entrega de pavos. 403 Contrib. Inst. Púb. 330.00 —————— X —————— 46 CTAS. POR PAGAR DIVERSAS 4031 EsSalud 135.00 4032 ONP 195.00 100.00 469 Otras ctas. por pagar diversas 12 CLIENTES 38 CARGAS DIFERIDAS 100.00 384 Entregas a rendir cuentas 41 REMUNERAC. Y PARTICIPAC. POR PAGAR 1,440.00 411 Remuneraciones por pagar Por la provisión de la planilla de sueldos. —————— X —————— 92 COST. POR DISTRIBUIR 94 GASTOS DE ADMINISTRAC. 95 GASTOS DE VENTAS 79 CARGAS IMPUTABLES A CUENTA DE COSTOS XXXX XXXX XXXX 1,705.00 100.00 121 Facturas por cobrar Por la aplicación del depósito en garantía contra el consumo de los vales. En caso el trabajador opte por bienes de mayor valor que el asignado en el vale, deberá asumir la diferencia, entonces los dos últimos asientos contables serían los siguientes, asumiendo que los bienes escogidos por el trabajador son de un importe total a S/.190.00 incluido IGV. —————— X —————— DEBE 12 CLIENTES 190.00 40 TRIBUTOS POR PAGAR 30.34 401 Gobierno central 70 VENTAS —————— X —————— Por la emisión del comprobante de pago por la entrega de pavos. 4011 IGV 159.66 701 Mercaderías —————— X —————— 1,440.00 411 Remuneraciones por pagar 10 CAJA Y BANCOS 10 CAJA Y BANCOS 90.00 101 Caja 1,440.00 104 Cuentas corrientes x/x Por el pago de la planilla del mes de diciembre. N° 219 HABER 121 Facturas por cobrar Por el destino de los gastos de la planilla de remuneraciones del mes de diciembre de 2005. 41 REMUNERACIONES Y PARTICIPAC. POR PAGAR Segunda Quincena - Noviembre 2010 46 CUENTAS POR PAGAR DIVERSAS 12 CLIENTES 190.00 121 Facturas por cobrar 5.1. Agasajo a hijos de los trabajadores por navidad y almuerzo para los trabajadores por año nuevo 121 Facturas por cobrar 330.00 HABER 5. Gastos recreativos 40 TRIBUTOS POR PAGAR 40 TRIBUTOS POR PAGAR DEBE —————— X —————— 100.00 Por el canje de efectivo por vales de consumo de pavos para los trabajadores. 1,870.00 I Por la aplicación del depósito en garantía contra los vales y la diferencia asumida por el trabajador. 104 Cuentas corrientes 10 CAJA Y BANCOS 62 CARGAS DE PERSONAL HABER Área Tributaria 5.2. Tratamiento Tributario Como sabemos con motivo de las estas navideñas las empresa acostumbran a realizar cenas, chocolatadas, agasajos u otros similares a sus trabajadores, el inciso ll) del artículo 37º del TUO de la Ley del Impuesto a la Renta establece que son deducibles los gastos destinados a prestar al personal servicios recreativos, es necesario mencionar que se debe tener en cuenta la razonabilidad del gasto que debe estar en función a la cantidad de trabajadores con que cuenta la empresa; asimismo, estas actividades se orientan a motivar el rendimiento laboral de los trabajadores en la empresa, lo que va a contribuir en la generación de ingresos gravados con el impuesto. Los gastos recreativos son deducibles en la parte que no excedan del 0.5% de los ingresos netos del ejercicio, hasta un máximo de 40 Unidades Impositivas Tributarias. Asimismo, podemos citar como base legal adicional la Directiva Nº 0092000/SUNAT publicada el 25 de julio de 2000 en la que se instruye que los gasto efectuados por la empresa con motivo de agasajar a sus trabajadores, pueden ser deducibles para efecto de la determinación de la renta neta de tercera categoría, siempre que se encuentre debidamente acreditada la relación de causalidad entre el destino del gasto realizado y el motivo de la celebración, a tal efecto, la acreditación debe encontrarse sustentada, entre otros con comprobantes de pago emitidos conforme al reglamento, con documentos que acrediten fehacientemente el destino del gasto y, de ser el caso su beneciario y 100.00 469 Otras cuentas por pagar diversas van... tener en cuenta la proporcionalidad y razonabilidad de los gastos, esto es si corresponden al volumen de operaciones del negocio. Actualidad Empresarial I 11 -