PROCESO CONTABLE DE DISOLUCION, LIQUIDACION Y EXTINCION DE SOCIEDAD ANONIMA

Anuncio

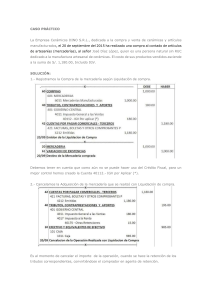

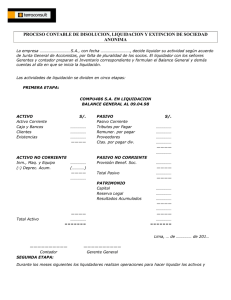

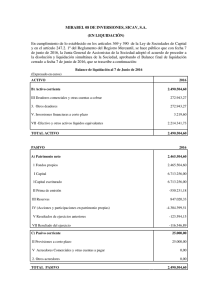

PROCESO CONTABLE DE DISOLUCION, LIQUIDACION Y EXTINCION DE SOCIEDAD ANONIMA La empresa …………………………S.A., con fecha ………………………., decide liquidar su actividad según acuerdo de Junta General de Accionistas, por falta de pluralidad de los socios. El liquidador con los señores Gerentes y contador preparan el Inventario correspondiente y formulan el Balance General y demás cuentas al día en que se inicia la liquidación. Las actividades de liquidación se dividen en cinco etapas: PRIMERA ETAPA: COMPU486 S.A. EN LIQUIDACION BALANCE GENERAL AL 09.04.98 ACTIVO Activo Corriente Caja y Bancos Clientes Existencias S/. …………… …………… …………… ———— ACTIVO NO CORRIENTE Inm., Maq. y Equipo …………… (-) Deprec. Acum. (…………) ———— …………… PASIVO Pasivo Corriente Tributos por Pagar Remuner. por pagar Proveedores Ctas. por pagar div. PASIVO NO CORRIENTE Provisión Benef. Soc. Total Pasivo PATRIMONIO Capital Reserva Legal Resultados Acumulados Total Activo ———— …………… ======= S/. …………… …………… …………… …………… ———— …………… …………… ———— …………… ———— …………… …………… …………… ———— …………… ———— …………… ======= Lima, … de …………… de 201… —————————— Contador SEGUNDA ETAPA: —————————— Gerente General Durante los meses siguientes los liquidadores realizan operaciones para hacer liquidar los activos y pagar los pasivos y efectúan gastos para la realización de la liquidación como sigue: 1. Se realiza los siguientes gastos: - - Pago de honorarios - Ingenieros tasadores - Contador Público - Liquidadores Luz y Agua Teléfono Sueldos S/. ………… ………… ………… ………… ——— ………… ………… ………… ——— ………… ====== 2. Los clientes cancelan sus deudas y pagarán intereses S/. …………. 3. Los inventarios fueron realizados en su totalidad en S/. ………… + IGV. 4. Se liquidaron los siguientes pasivos: - Tributos por pagar ………… - Remuenraciones por pagar ………… - Proveedores ………… - Cuentas por pagar diversas ………… - Beneficios Sociales de los Trabajadores ………… ———— ………… ======= 5. Los inmuebles, maquinaria y equipo, fueron vendidos al mejor postor en S/. ….……… + IGV. 6. El Impuesto General a las Ventas resultante y las retenciones de tributos son pagadas. Los asientos de contabilidad por las operaciones realizadas durante el proceso de liquidación son como sigue: Para efectos del presente trabajo se está agrupando en una sola cuenta el monto de los gastos, en los libros contables se registrarán de acuerdo a la naturaleza de cada gasto, los respectivos asientos con su respectiva naturaleza y destino se asumen que los pagos son en efectivo, pero los gastos e ingresos se deberán registrar en cada libro contable correspondiente. –——————————— 1 —–—————————— 94 Gastos Generales 10 Caja y Bancos 40 Tributos por pagar Por los gastos efectuados: Honorarios ………… Luz y agua ………… Teléfono Sueldos ———— Registro por los gastos hechos por los liquidadores. DEBE ………… HABER ………… ………… ………… ………… –——————————— 2 –——————————— 10 Caja y Bancos 12 A clientes 77 Ingresos Financieros 40 Tributos por Pagar 4011 IGV Por la cobranza efectuada a los clientes, más cobro de intereses más IGV. –——————————— 3 –——————————— 10 Caja y Bancos 70 A Clientes 40 Tributos por Pagar 4011 A IGV Por las ventas al contado de las existencias. –——————————— 4 –——————————— 69 Costo de Ventas 20 A Mercaderías Por el costo de la mercadería vendida. –——————————— 5 –——————————— 40 Tributos por Pagar 41 Remuneraciones por Pagar 42 Proveedores 46 Cuentas por Pagar Diversas 47 Beneficios Sociales de los Trabaj. 10 A Caja y Bancos Por la liquidación de los pasivos. –——————————— 6 –——————————— 10 Caja y Bancos 40 Tributos por Pagar 4011 A IGV 76 A Ingresos Excepcionales Por la venta de inmueble, maquinaria y equipo al mejor postor. –——————————— 7 –——————————— 66 Cargas Excepcionales ………… 39 Depreciación Acumulada ………… 33 A Inmueble, Maquinaria y Equipo Por el costo de enajenación del activo fijo. –——————————— 8 –——————————— 40 Tributos por Pagar …………………… Por la cancelación de: IGV ………………. ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… ………… FONAVI ………… 4ta. Categoría ………… 5ta. Categoría ………… ———— 10 Caja y Bancos ………… Cancelación de los tributos devengados durante el proceso de liquidación. TERCERA ETAPA: Se prepara el estado de ganancias y pérdidas …………………………… S.A. EN LIQUIDACION ESTADO DE GANANCIAS Y PERDIDAS DEL …./…../201… AL …./…../201… S/. ………….. (…………..) ————— ………….. (…………..) ————— ………….. -.………….. ………….. (…………..) ————— Ventas Costo de Ventas Utilidad Bruta Gastos de Venta y Administración Utilidad de Operación Otros ingresos y egresos Ingresos Financieros Ingresos Excepcionales Cargas Excepcionales Utilidad antes de Participaciones e Impuestos Participaciones Impuesto a la Renta Resultado neto de la Liquidación ………….. (…………..) (…………..) ————— ………….. ========= Cancelación de la participación de los trabajadores e Impuesto a la Renta –——————————— 4 –——————————— 40 Tributos por Pagar ………….. 41 Participaciones por Pagar ………….. 10 A Caja y Bancos ………….. CUARTA ETAPA: En esta etapa se prepara el Estado de Patrimonio Neto - Capital Social ………… acciones de S/. ………… cada una - Reserva Legal S/. ………… ………… - Resultados Acumulados ………… - Resultado de Liquidación Neto ………… ————— Total Patrimonio S/. ………… ========= …………………………S.A. EN LIQUIDACION BALANCE GENERAL FINAL DE LIQUIDACION AL ….. DE ……………. DE 201…. ACTIVO S/. PASIVO Y PATRIMONIO S/. Activo Corriente Patrimonio Caja y Bancos ………… Capital ………… Reserva Legal ………… Resultado Acumulado ………… ———— ………… ======= TOTAL ACTIVO347,232 TOTAL PASIVO Y PATRIMONIO ………… ======= ======= Lima, 26 de junio de 1998 ——————————— Contador ——————————— Liquidador QUINTA ETAPA: Se procede a liquidar a los socios o accionistas en base al balance final de liquidación y se cierran los libros de contabilidad Liquidación de % Capital Participación y Socios AccionistasParticipaciónSocial Patrimonio ………………………………. ………………………………. ………………………………. ………………………………. …..% …..% …..% …..% ……% ………… ………… ………… ………… ………. ………… ………… ………… ………… …………… Los asientos de cierre en los Libros Contables es como sigue: –——————————— 1 –——————————— 50 Capital 58 Reservas 59 Resultados Acumulados 14 A Cuentas por Cobrar accionistas 144 Accionistas 144.01 ……….………………… ………………. 144.02 ……….………………… ………………. 144.03 ……….………………… ………………. 144.04 ……….………………… ………………. ————— Por la devolución del capital a los accionistas –——————————— 2 –——————————— 14 Cuentas por Cobrar a Accionistas 144 Accionistas 144.01 ……….………………… ………………. 144.02 ……….………………… ………………. 144.03 ……….………………… ………………. 144.04 ……….………………… ………………. ————— 10 A Caja y Bancos Por la liquidación a los accionistas de su capital. Los liquidadores deberán cancelar lo siguiente: - DEBE …………… …………………. …………………. - La inscripción en el IPSS. - Autorización del Libro de Planillas de Sueldos y Salarios y Registro Patronal. - Autorización de anuncios y propagandas. - Autorización de Licencia de Funcionamiento de anuncios y propaganda. - Dar de baja a la autorización de los Comprobantes de Pago. - Dar de baja la afectación de los tributos ante la SUNAT. - Dar de baja a los Representantes Legales. - Comunicar a la SUNAT sobre la extinción de la sociedad. - Comunicar a la CONASEV, sobre la inscripción si estuviera inscrita. Solicitar la baja o exclusión del RUC. HABER …………… …………… ……………