Costos fijos - MATEMATICAS CON RUBEN

Anuncio

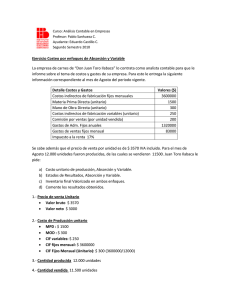

3. ANALISIS DEL LÍMITE DE LA RENTABILIDAD. Es muy importante que la empresa calcule sus costos y sus ingresos en forma detallada, puesto que los administradores deben en todo momento tomar decisiones relativas a los costos de operación, los de venta, el equipo, los gastos de inversión, etc. El análisis del punto muerto (Punto de Equilibrio) o Limite de la Rentabilidad es una técnica que se utiliza generalmente en el análisis de los costos y los ingresos. Dicha técnica es muy útil para la toma de decisiones relativas a los precios de venta, la cantidad de unidades necesarias para lograr cierto margen de utilidad, el equipo, los medios de transporte, etc. Se resuelve siguiendo los lineamientos siguientes. a) La contribución de los ingresos generados por este producto a los costos fijos por unidad. b) La cantidad por producir que asegurara a la empresa una utilidad sobre el costo total. c) El límite de rentabilidad, expresado en unidades de producción. El ejemplo que se presenta a continuación ilustra el análisis del límite de rentabilidad en el establecimiento de un nivel de producción para un producto. Una empresa de productos alimenticios desea evaluar la rentabilidad de cierto producto, los costos fijos son de $40,000.00 y el costo variable de $5.00 por unidad, si el precio de venta es de $10 por unidad, deseamos determinar, la contribución de los ingresos, la cantidad por producir con una utilidad del 20%, el limite de la rentabilidad y la grafica del margen de utilidad. SOLUCION. a) La contribución a los costos fijos. Ingreso unitario – costo variable unitario = 10-5= 5 por unidad. b) La cantidad por producir Supongamos que la cantidad que asegura a la empresa una utilidad de 20% es x. Obtendríamos entonces las ecuaciones siguientes. Ingreso total = 10x Utilidad = ingreso total – costo total Utilidad = ingreso total – (costo fijo + costo variable unitario X cantidad) Utilidad = 20% del costo total = 20% (costo fijo + costo variable unitario X cantidad) Costo total = 40000 + 5x Por tanto al hacer las sustituciones apropiadas. 20% (40000 + 5x) = 10x - (40000 + 5x) 8000 + 1x = 10x – 40000 – 5x 48000 = 4x X = 12000 unidades A este nivel de producción la utilidad se establecerá como: 10 X 12000 – 40000 – (5 X 12000) = 20000 c) El límite de la rentabilidad. Al nivel del límite de rentabilidad el ingreso es igual al costo total. Por tanto el valor de x no será el mismo. Ingresó = costo total. 10x = 40000 + 5x 5x = 40000 X = 40000/5 X = 8000 unidades. Costos – ingresos Ingresos Utilidad 120 Margen de utilidad Costo total 100 Limite de rentabilidad 80 Costos fijos 60 40 Perdida 20 2000 4000 6000 8000 10000 12000 14000 16000 Cantidad