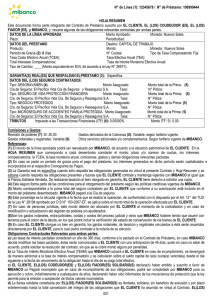

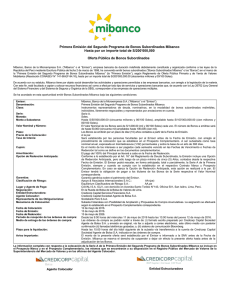

Memoria Anual 2012

Anuncio