El patrimonio de la empresa

Anuncio

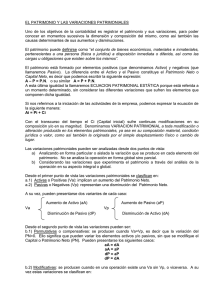

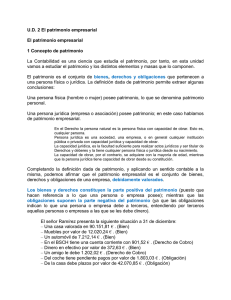

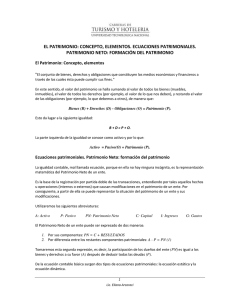

Introducción a la Contabilidad Tema 2 El patrimonio de la empresa El patrimonio de la empresa Las masas patrimoniales: Activo, Pasivo y Neto Identificar sus componentes Saber cuales son los diferentes bienes y derechos que le pertenecen y las distintas obligaciones a que ha de hacer frente; es decir, las deudas que ha de pagar. • Bienes: dinero en caja, edificios, muebles, etc. • Derechos: cuentas por cobrar. • Obligaciones: cuentas por pagar. Valoración de los componentes del patrimonio Todos los componentes han de valorarse en unidades monetarias. Aparece el valor del patrimonio en su conjunto, que denominaremos Neto Patrimonial o Patrimonio Neto. PatrimonioNeto = Bienes + Derechos − Obligaciones Las masas patrimoniales son las agrupaciones de elementos patrimoniales que tienen una misma significación económica y financiera. • Activo: es el conjunto de bienes y derechos. • Pasivo: es el conjunto de obligaciones con terceros. • Neto o Neto Patrimonial: que es conjunto de bienes aportados por el dueño o socios. La ecuación del patrimonio Activo = Pasivo + Neto • • Inventario Activo o Estructura Económica: son los recursos de la empresa. Pasivo + Neto o Estructura Financiera: es de donde proceden los recursos. Es el recuento físico que conduce a la descripción y valoración pormenorizada de los componentes del patrimonio de una empresa en un momento dado. Características: • Exige el recuento físico que hay que realizar examinando materialmente los componentes del patrimonio. • Bienes: comprobando si existen y verificando que son propiedad de la empresa • Derechos: comprobando los documentos en que aparecen recogidos. • Obligaciones: comprobando las facturas de los proveedores por compras a crédito y las letras firmadas. • Es necesario describir y valorar los componentes del patrimonio ajustándose a un criterio de valoración. • Los componentes han de aparecer muy detallados. • Se refiere a un momento dado. A ese momento se denomina Cierre del ejercicio. El estado de Extracontable Inventario o Balance Es un documento que contiene una relación pormenorizada de bienes, derechos y obligaciones en la que aparecen los valores de cada uno de ellos, habiéndose llegado a esa relación valorada a través del inventario. Los elementos patrimoniales Son ciertos conjuntos o agrupaciones de componentes muy pormenorizados del patrimonio que van a ser significativos en el desarrollo de la contabilidad de una empresa. Diferenciación: • Los componentes del patrimonio son más detallados y están totalmente abiertos. • Los elementos patrimoniales son comunes entre las empresas ya que están normalizados por el Plan Contable. Página 1 de 1