Tema 10: El método contable

1. La contabilidad

La contabilidad es la técnica que interpreta, mide y describe los hechos

económicos de la actividad empresarial.

Su objeto es el estudio y la representación del patrimonio empresarial desde un

punto de vista estático y dinámico. Ventaja: la valiosa información que aporta en

los procesos de decisión en las empresas.

1.1. Finalidad, características y tipos

Su finalidad es la preparación de los estados contables para que reflejen los

resultados de las actividades y la situación económicas y financiera de las

empresas.

La información de los estados contables debe tener utilidad y perseguir objetivos

como la fiabilidad (información libre de errores y conforme a los hechos),

relevancia (influye en la toma de decisiones), comprensibilidad (fácil de

entender) y comparabilidad (a lo largo de los años y de diferentes empresas).

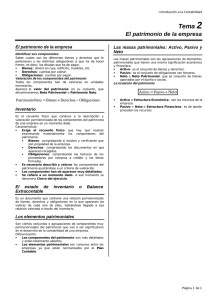

1.2. El patrimonio de la empresa

Activo = Patrimonio neto + Pasivo o Bienes + Derechos.

Pasivo = obligaciones exigibles.

Patrimonio neto = Bienes + Derechos - Obligaciones exigibles.

Obligación de pago: pago aplazado de un bien comprado.

Derecho de cobro: cobro aplazado de ventas o servicios.

Patrimonio empresarial: conjunto de bienes, derechos y obligaciones que tiene

una empresa en un momento determinado. Las obligaciones son de dos tipos:

exigibles (Pasivo) y no exigibles (Patrimonio neto).

El Patrimonio neto refleja el valor de una empresa en un momento determinado.

A. Elementos patrimoniales

Es un bien, un derecho o una obligación que posee una empresa en un momento

determinado.

B. Masas patrimoniales

Son agrupaciones de los elementos que posee la empresa, según la función que

desempeñen en ella, considerando su funcionalidad económica o financiera.

· Activo: bienes y derechos.

No corriente: elementos que permanecen en la empresa por más de un año, lo

que tardan en convertirse en dinero.

Corriente: permanecen menos de un año hasta convertirse en dinero.

· Pasivo: obligaciones exigibles.

No corriente: obligaciones a largo plazo (más de un año).

Corriente: obligaciones a corto plazo.

· Patrimonio neto: aportaciones de los socios y beneficios obtenidos. Los

resultados que no se reparten constituyen las cuentas de reservas.

C. El equilibrio patrimonial

Surge de comparar el Activo y el Pasivo y Patrimonio neto.

Bienes + Derechos = Obligaciones + Patrimonio neto

Activo = Pasivo + Patrimonio neto

Estructura económica = Estructura financiera

Inversiones = Fuentes de financiación

Estabilidad máxima Activo = Patrimonio neto; Pasivo = 0. Sin obligaciones.

Equilibrio Activo = Pasivo + Patrimonio neto.

Desequilibrio Activo = Pasivo; Patrimonio neto = 0.

Inestabilidad máxima y quiebra Activo + Patrimonio neto = Pasivo. Debe más

de lo que tiene.

2. El inventario

Refleja de forma detallada y valorados en € todos y cada uno de los elementos

patrimoniales de activo y pasivo que tiene la empresa en un momento

determinado.

1. Encabezamiento: se indica nº de inventario, nombre de la empresa y su

domicilio.

2. Cuerpo: refleja todos los elementos patrimoniales de la empresa, activos y

pasivos.

3. Pie o certificación del capital: certificación firmada por el empresario o la

persona autorizada con la fecha de realización.

Extensión: Generales (incluyen todos los elementos patrimoniales) y Parciales

(solo incluyen una parte).

Momento en que se realizan: Iniciales (al constituirse la sociedad), de gestión

(al final de los ejercicios económicos), de liquidación (cuando se va a liquidar la

empresa), de intervención (cuando la empresa ha llegado a una situación de

suspensión de pagos o quiebra).

3. Los hechos contables

Son los actos y las transacciones que afectas al patrimonio de la empresa. Por

ejemplo, la compra de mobiliario, el cobro a un cliente, etc. Puede referirse a

cualquiera de los 3 términos de la ecuación fundamental del patrimonio.

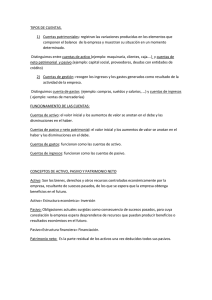

3.1. Las cuentas: clasificación y funcionamiento. Convenio de

cargo y abono

CUENTA (T). Instrumento de representación y medida individualizado que

permite conocer la situación inicial de un elemento patrimonial, las variaciones

que ha sufrido y su situación final.

1. Cuentas patrimoniales o de balance. Se utilizan con elementos que

representan bienes, derechos, obligaciones exigibles, partida del Patrimonio

neto.

Grupo 1: financiación básica.

Grupo 2: activo no corriente.

Grupo 3: existencias.

Grupo 4: acreedores y deudores por operaciones comerciales.

Grupo 5: cuentas financieras.

Cada grupo de divide en subgrupos cuentas subcuentas.

2. Cuentas de gestión. Reflejan ingresos y gastos. Con esta cuenta, la

empresa, al final del ejercicio económico, elabora una cuenta de Pérdidas y

ganancias.

Grupo 6: compras y gastos.

Grupo 7: ventas e ingresos.

Según el PGC, las cuentas de gestión se dividen en 4 grupos: compras y

gastos, ventas en ingresos, ingresos imputados PN y gastos imputados PN.

Convenio de cargo y abono

Explica el funcionamiento y la mecánica de las cuentas.

Vocabulario:

Abrir una cuenta: anotar en ella su nombre o título y efectuar el primer

apunte indicando también su dígito.

Cargar, adeudar o debitar: se ha de realizar una anotación en el Debe.

Saldo: resultado de la diferencia entre lo que suman las cantidades de Debe

y el Haber.

Liquidar: hay que efectuar las operaciones necesarias para calcular su saldo.

Saldar o cerrar: colocar el saldo en la parte que sume menos para igualar la

suma del D y H.

3.2. Método de la partida doble

Hace referencia al efecto que tienen las transacciones comerciales sobre los

términos de la ecuación patrimonial sin alterar la igualdad.

Cada operación debe registrarse en al menos 2 cuentas (deudor y acreedor).

Los hechos contables se anotan utilizando la técnica de registro denominada

partida doble. Esta debe cumplir la regla de oro: la suma de las cantidades

en el D de una transacción será igual a la suma de las cantidades anotadas en

el H.

3.3. Análisis y representación de los hechos contables

0

0