TIPOS DE CUENTAS. 1) Cuentas patrimoniales: registran las

Anuncio

Cuentas patrimoniales: registran las")

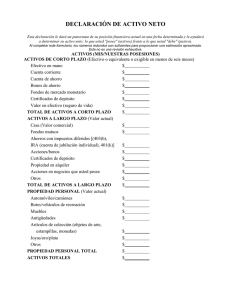

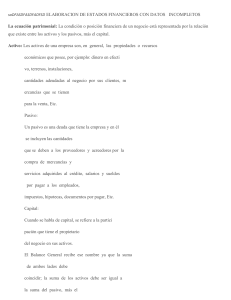

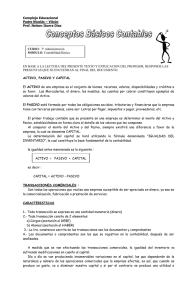

TIPOS DE CUENTAS. 1) Cuentas patrimoniales: registran las variaciones producidas en los elementos que componen el balance de la empresa y muestran su situación en un momento determinado. Distinguimos entre cuentas de activo (ejemplo: maquinaría, clientes, caja….) y cuentas de neto patrimonial y pasivo.(ejemplo: capital social, proveedores, deudas con entidades de crédito) 2) Cuentas de gestión: recogen los ingresos y los gastos generados como resultado de la actividad de la empresa. Distinguimos cuenta de gastos (ejemplo: compras, sueldos y salarios, …) y cuentas de ingresos ( ejemplo: ventas de mercaderías) FUNCIONAMIENTO DE LAS CUENTAS: Cuentas de activo: el valor inicial y los aumentos de valor se anotan en el debe y las disminuciones en el haber. Cuentas de pasivo y neto patrimonial: el valor inicial y los aumentos de valor se anotan en el haber y las disminuciones en el debe. Cuentas de gastos: funcionan como las cuentas de activo. Cuentas de ingresos: funcionan como las cuentas de pasivo. CONCEPTOS DE ACTIVO, PASIVO Y PATRIMONIO NETO Activo: Son los bienes, derechos y otros recursos controlados económicamente por la empresa, resultante de sucesos pasados, de los que se espera que la empresa obtenga beneficios en el futuro. Activo= Estructura económica= Inversión Pasivo: Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya cancelación la empresa espera desprenderse de recursos que puedan producir beneficios o resultados económicos en el futuro. Pasivo=Estructura financiera= Financiación. Patrimonio neto: Es la parte residual de los activos una vez deducidos todos sus pasivos.