TEMA 03.-Patrimonio empresarial

Anuncio

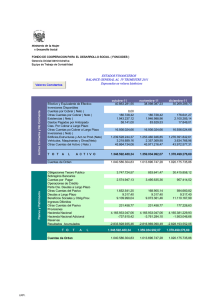

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad es un sistema de información. La Contabilidad financiera está normalizada en su contenido y forma. El objetivo de la Contabilidad es mostrar la Imagen fiel. La imagen fiel se transmite a través de las Cuentas Anuales. LO QUE VAMOS A VER: Vamos a empezar a dar los pasos para construir las Cuentas anuales, es decir, para mostrar la Imagen fiel. Para ello empezaremos delimitando el objeto de estudio de la contabilidad: el Patrimonio empresarial. Nos aproximaremos al estudio del Patrimonio desde un punto de vista estático: • Concepto. • Composición. • Interpretación. 1.-EL CONCEPTO DE PATRIMONIO. ¿Por qué estudiamos el PATRIMONIO? Porque el PATRIMONIO es el objeto de estudio de la CONTABILIDAD. ¿Qué es la CONTABILIDAD? (Tema 1) Proceso que permite identificar, medir y comunicar información económica para que los usuarios tomen sus decisiones. ¿Cuál es el objeto de estudio de la CONTABILIDAD? Patrimonio Empresarial. Composición y variaciones de la Estructura Económica y Financiera de una unidad económica. ¿Qué es el PATRIMONIO? Conjunto de Bienes, Derechos y Obligaciones de una unidad económica. Elementos patrimoniales: Bienes: Elementos reales de naturaleza material (Lo que tiene la empresa). Derechos: Créditos pendientes de cobro (Lo que le deben a la empresa). Obligaciones: Deudas pendientes de pago (Lo que debe la empresa). Ecuación fundamental del PATRIMONIO: Bienes + Derechos – Obligaciones = Patrimonio Neto reagrupando queda: Bienes + Derechos = Neto + Obligaciones 2.-COMPOSICIÓN DEL PATRIMONIO. Desde un punto de vista contable se realiza la siguiente agrupación de elementos patrimoniales: Bienes + Derechos ACTIVO Neto + Obligaciones NETO + PASIVO Activo, Neto y Pasivo son las Masas patrimoniales. Reformulando la Ecuación Fundamental: Bienes + Derechos = Neto + Obligaciones ACTIVO = NETO + PASIVO 2.-COMPOSICIÓN DEL PATRIMONIO. ANÁLISIS DEL ACTIVO Concepto: Bienes, derechos y otros recursos controlados económicamente por la empresa, como resultado de sucesos pasados de los que resulta probable la obtención de beneficios futuros. Características Ser propiedad de la empresa o tener el control económico Proceder de transacciones del pasado Ser capaces de generar beneficios futuros • Por su venta (productos destinados a su venta a clientes) • Por su uso en proceso productivo (bienes para llevar a cabo el proceso inmovilizados como edificios o máquinas) o por la forma de inversión (como derechos de cobro o inversiones en títulos valores). Composición: Activo no corriente (Inmovilizado). Activo corriente (Circulantes) La adscripción de los elementos a una u otra submasa, depende de la actividad desarrollada por la empresa. Significado: Estructura económica. 2.-COMPOSICIÓN DEL PATRIMONIO. ANÁLISIS DEL ACTIVO Activo no corriente (Inmovilizado). Características: • Son activos permanentes. • Permiten realizar la actividad. • Dependen de decisiones a largo plazo. • No están destinados a la venta. • Inmovilizan recursos a largo plazo. • Los recursos utilizados no están disponibles a corto plazo para otros fines. • Se financian con recursos permanentes. Composición: Intangible (Gastos de I + D; Propiedad Industrial; Aplicaciones Informáticas, etc.). Material (Terrenos, Construcciones; Instalaciones técnicas; Maquinaria; Mobiliario, Equipos para procesos de información; Elementos de transporte). En curso (Adaptación de terrenos, Construcciones en curso, etc.). Financiero (Participaciones a l/p en partes vinculadas, Valores representativos de deudas a L/P de partes vinculadas, Créditos concedidos a largo plazo, etc.). 2.-COMPOSICIÓN DEL PATRIMONIO. ANÁLISIS DEL ACTIVO Activo corriente (Circulantes). Características: • Surgen del proceso productivo • Dependen de decisiones a corto plazo • Están destinados a la venta • Están en continua rotación • Inmovilizan recursos durante un solo periodo de maduración • Son los que generan el beneficio normal o de explotación Composición: Realizable (Existencias) Exigible (Derechos de cobro, clientes, deudores, etc.). Disponible (Líquido efectivo, dinero en metálico y en cuentas bancarias.). 2.-COMPOSICIÓN DEL PATRIMONIO. ACTIVO - Estructura económica Activos no corrientes Compra DISPONIBLE (Dinero) REALIZABLE (Existencias) ob ro EXIGIBLE (Clientes) Ven C ta Activos corrientes 2.-COMPOSICIÓN DEL PATRIMONIO. ANÁLISIS DEL PASIVO Concepto: Obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que pueden producir beneficios o rendimientos económicos en el futuro (incluidas las provisiones) Composición: Pasivo no corriente (pasivos fijos) Créditos de financiación. Provisiones a l/p. Deudas a l/p. Deudas con empresas del grupo. Pasivos por impuesto diferido. Pasivo corriente (pasivos circulantes) Créditos de funcionamiento. Pasivos vinculados con activos no corrientes mantenidos para la venta. Provisiones a c/p. Deudas a c/p. Acreedores comerciales y otras cuentas a pagar. La adscripción de los elementos a una u otra submasa, depende del plazo de vencimiento de la obligación. Significado: Estructura financiera (recursos ajenos). 2.-COMPOSICIÓN DEL PATRIMONIO. ANÁLISIS DEL NETO Concepto: Parte residual de los activos de la entidad, perteneciente a sus propietarios una vez descontados todos sus pasivos. Composición: Fondos propios Aportaciones capitalistas Capital. Resultados: Resultados de otros años Reservas Resultados de este año Resultado del ejercicio. Subvenciones, Donaciones y otros legados. Según lo anterior, el Neto puede calcularse de dos maneras: 1. Por diferencia: Neto = Activo - Pasivo 2. Por suma de sus componentes: Neto = Capital + Resultado + SDL 2.-COMPOSICIÓN DEL PATRIMONIO. ANÁLISIS DEL NETO Neto = Capital + Resultado + SDL Capital: Aportaciones de los socios (Número de acciones x Valor nominal), con lo cual: Valor nominal = Capital / Nº acciones Resultado: Diferencia entre Ingresos y Gastos. SDL: Recursos recibidos por la empresa a fondo perdido Es decir: El Patrimonio Neto está formado por los recursos propios, no exigibles, que financian los elementos del Activo. El Patrimonio Neto representa el valor real de la empresa. Si dividimos el Patrimonio Neto entre el Número de acciones, tenemos: Valor teórico = Neto / Nº acciones El Valor teórico es el importe que recibirían los accionistas por cada acción de la que sean titulares en el caso (teórico) de Liquidación de la empresa. 2.-COMPOSICIÓN DEL PATRIMONIO. ANÁLISIS DEL NETO Se ha indicado que uno de los componentes del Neto es el Resultado, que a su vez se determina como la diferencia entre Ingresos y Gastos. Según se vio en el Tema 2, el PGC define así estos elementos patrimoniales: Ingresos: Incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios. Gastos: Decremento en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento del valor de los pasivos, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios. A=N+P A = [C + R + SDL] + P A = [C + I – G + SDL] + P Los Ingresos y los Gastos son un reflejo de la gestión habitual de la empresa. 2.-COMPOSICIÓN DEL PATRIMONIO. En resumen: Si lo expresamos en Masas patrimoniales: Activo = Neto + Pasivo Si lo expresamos en Submasas patrimoniales: Activo no corriente + Activo corriente = Neto + Pasivo corriente + Pasivo no corriente Gráficamente: Activo no corriente Patrimonio Neto NETO Pasivo no corriente ACTIVO Activo corriente y PASIVO Pasivo corriente Estructura Económica Estructura Financiera INVERSIÓN FINANCIACIÓN APLICACIÓN DE RECURSOS ORIGEN DE RECURSOS 3.-INTERPRETACIÓN DEL PATRIMONIO. Ejemplo: a) SITUACIÓN 1ª. Una empresa tiene el día 1 de Enero del año X0 los siguientes elementos: un local valorado en 90.000 €, un ordenador valorado en 1.000 €, un cliente que le debe 800 €, una cuenta corriente con 1.200 €, y un préstamo con el banco por valor de 6.000 €. b) SITUACIÓN 2ª. La misma empresa, a 31 de Diciembre tiene los siguientes elementos: el mismo local, y ordenador, un cliente que le debe 1.100 €; una cuenta corriente con 900 €, y el préstamo con el banco que asciende a 5.300 €. Durante el año ha pagado 300 € euros por la luz, y ha cobrado 1.000 € por un servicio prestado. Sabiendo que hay 1.000 acciones, se pide: • Calcula e interpreta el valor del Patrimonio Neto. • Calcula el Valor teórico y el Valor nominal. 4.-PRESENTACIÓN DEL PATRIMONIO. 1.-INVENTARIO. Relación detallada de los elementos patrimoniales de una empresa, con expresión de las características físicas y su expresión monetaria. 2.-CUENTAS ANUALES. Estados Financieros que informan de manera agregada sobre la situación económica, financiera y patrimonial de la empresa, así como de su resultado. Balance, Cuenta de Pérdidas y ganancias, Estado de cambios en el Patrimonio Neto, y Memoria. Inventario Es analítico. Debe realizarse dos veces cada año. El Patrimonio neto aparece como resumen final. No aparecen Masas patrimoniales. Se elabora con datos extracontables. Cuentas anuales Es sintético. Se elaboran una vez al año. El Patrimonio neto aparece como magnitud expresa. Aparecen Masas patrimoniales. Se elaboran a partir de la contabilidad.