COMO ELABORAR LA CONCILIACION BANCARIA

Anuncio

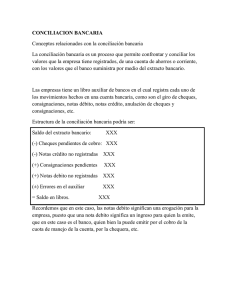

Descripción básica del proceso de elaboración de una conciliación bancaria. COMO ELABORAR LA CONCILIACION BANCARIA Lic. José Walter Guzman Dueñas COMO ELABORAR LA CONCILIACION BANCARIA La conciliación bancaria es una herramienta de control interno que incluye un proceso de confirmación de saldos bancarios, se elabora obteniendo los datos necesarios como son: Estados de Cuenta Bancarios (registros del banco) y Registro Auxiliar Contable o registros de la empresa (Cuenta: Bancos) debidamente actualizados a la fecha de cierre mensual para efectos de cotejo. COTEJO O CONFRONTACIÓN DE LOS DATOS El segundo paso consiste es realizar el cotejo de datos entre registros del banco y registros de la empresa, proceso que sirve para establecer las transacciones que determinan las diferencias entre registros del banco y registros contables de la empresa, pueden ser operaciones registradas por el banco pero no registradas en los libros contables, o viceversa registradas en los libros contables y no registradas en el estado de cuenta bancario. Este cotejo puede realizarse de forma manual o electrónica. Hoy en día las empresas cuentan con software especiales para elaborar la conciliación bancaria, sin dejar de razonar las operaciones para efectos de introducirse en la herramienta, debido que en ocasiones pueden ocurrir errores de registro de parte del banco o en los registros contables de la empresa. ELABORACIÓN DE LA CONCILIACION. Proceso que consiste en sumar o restar, según sea la naturaleza de la transacción sujeta de conciliación, y que es un documento que representa la explicación de las diferencias entre los registros del banco y libro mayor auxiliar de la empresa. ELABORACIÓN DE AJUSTES CONTABLES La conciliación bancaria es útil para registrar los ajustes correspondientes, hay que tener presente el principio contable de entidad, que señala que cada sociedad tiene su propia personería jurídica, la cual es diferente a otras entidades, con lo anterior, se quiere dar a entender que en virtud de que La Fortuna, S. A. de C. V., es la empresa de la cual se ha de presentar información financiera, será precisamente el saldo según la empresa a la que debemos cargar o abonar respectivamente las partidas de conciliación, es decir, solo haremos los asientos que se derivan de la parte “saldo según el mayor auxiliar del Banco DAVIVIENDA” de nuestra conciliación contable. El objetivo final de la conciliación es reflejar el saldo correcto de las disponibilidades bancarias en libros de la empresa, además de ser una herramienta de control interno para monitorear la corrección de las aplicaciones efectuadas por los bancos. En el ejemplo que se ilustra, la disponibilidad de fondos en bancos, después de ajustes es de $ 4,460.00, cifra que debe aparecer como saldo en bancos a la fecha de cierre del balance. ANÁLISIS DEL MAYOR AUXILIAR (BANCO DAVIVIENDA) APLICANDO AJUSTES COMPROBANTES UTILES: I. Comprobantes que emite la empresa a. Comprobante de remesa b. Comprobante de pago o cheque II. Comprobantes que emite el banco a. Nota de Crédito o Abono a cuenta corriente b. Nota de Cargo o Débito a cuenta corriente Registro Contable Partida No. X 17/08/00 Gastos No Operativos Gastos Financieros Comisiones Bancarias Crédito Fiscal - IVA Bancos Cuentas Corrientes Scotiabank Debe Haber 76.11 9.89 89.00 METODOS PARA ELABORAR LA CONCILIACION BANCARIA a. Formato método de saldos encontrados EL TRÉBOL C.A. CONCILIACIÓN BANCARIA BANCO BOLÍVAR FUERTE AL 31/07/06 CORRIENTE Nº 5698-22356-96 MÉTODO: SALDOS ENCONTRADOS DESCRIPCIÓN PARCIAL TOTAL SALDO SEGÚN BANCO AL 31/07/06 $ 725.000,00 CHEQUES EN TRÁNSITO 20/06/06 Cheque Nº 4507 40.800,00 14/07/06 Cheque Nº 4509 55.000,00 28/07/06 Cheque Nº 4511 65.500,00 28/07/06 Cheque Nº 4512 15.800,00 -177.100,00 40.000,00 40.000,00 5.000,00 5.000,00 DEPÓSITOS EN TRANSITO 31/07/06 Deposito Nº 6892 NOTAS DE DEBITO 06/07/06 Gastos de Cobranza ERRORES DE LA EMPRESA Cheque Nº 4510 registrado 52.000,00 Cheque Nº 4510 correcto 25.000,00 SALDO SEGÚN LIBROS AL 31/07/06 a. Formato método de saldos ajustados o correctos -27.000,00 $ 565.900,00 BASE LEGAL CODIGO DE COMERCIO Art. 1194.- Dentro de los primeros diez días de cada mes, los bancos deberán pasar a su cuenta habientes un estado de su cuenta corriente, que comprenda los abonos y cargos hechos en las mismas durante el mes anterior. La falta de presentación de observaciones, dentro de los quince días siguientes a la fecha del recibo del estado de cuenta, hace presumir la exactitud de los asientos que figuren en la contabilidad de la institución depositaria. El depositante podrá retirar, después del último de cada mes, los cheques que hayan sido pagados, con cargo a su cuenta, mediante constancia escrita de haberlos recibido y aprobación del saldo. Se exceptúan de lo indicado en este inciso, los cheques certificados.