Conciliación Bancaria - Dirección General De Administración

Anuncio

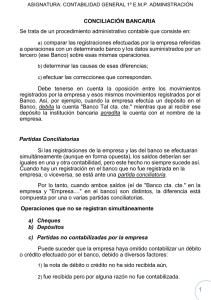

CONTABILIDAD 002 CONCILIACION BANCARIA 09 1. CONTENIDO: conciliación de cuentas bancarias. 2. OBJETIVO: Establecer normas de procedimiento para practicar las conciliaciones de las cuentas bancarias. 3. RESPONSABILIDAD: División Contabilidad (Dirección de Contaduría). Secciones Contaduría (Divisiones Administrativas). 4. ALCANCE DE LOS PROCEDIMIENTOS: Dirección de Contaduría y Divisiones Administrativas. 5. NORMAS DE PROCEDIMIENTO: 5.1. CURSOGRAMA: No contiene 5.2. DEFINICIONES BASICAS. 5.3. NORMAS DE TRAMITE. 5.4. FORMULARIOS. 5.5. ANEXOS: No contiene. 5.6. INDICE. 6. ASESORAMIENTO Y VERIFICACION: Durante el período de implementación (30 días) la Dirección de Auditoría Contable. Posteriormente, Dirección de Contaduría, sin perjuicio de las atribuciones que le competen a la Dirección de Auditoría Contable. 7. VIGENCIA: 01/02/1999. 8. CANTIDAD DE PAGINAS: 09.- 23/12/98 001 CONTABILIDAD 002 CONCILIACION BANCARIA 09 23/12/98 002 CONTABILIDAD 002 CONCILIACION BANCARIA 09 5.2. DEFINICIONES BASICAS. 1. DEFINICION DE CONCILIACION BANCARIA: Es un método de control interno que permite cotejar las anotaciones del estado de cuentas (extracto bancario), contra lo asentado en los libros o registros. 2. PARTIDAS CONCILIATORIAS: Generalmente los saldos arrojados por la contabilidad no coinciden con lo informado en el extracto bancario debido a las diferencias en el tiempo en que se computan las distintas partidas en ambos registros. Las diferencias se pueden originar por alguna de las siguientes circunstancias: - Los cheques librados son registrados contablemente cuando se produce su entrega al beneficiario, pero debitados por el banco una vez que el mismo lo presentó para su cobranza en la ventanilla o que recibe el débito a través del sistema compensador. - Los depósitos son contabilizados en la fecha en que son efectuados, pero cuando se trata de valores que deban pasar por el sistema de compensación, el banco lo acredita uno, dos o tres días después. - Las notas de débito o de crédito son registradas por el banco de inmediato, pero los clientes recién se enteran cuando las reciben, lo que puede suceder varios días después. - Pueden existir tanto por parte de la entidad como del banco errores u omisiones que provoquen discrepancias entre los saldos procesados por los sistemas contables de ambos. Como consecuencia de lo expuesto, a una fecha determinada la falta de coincidencia entre los saldos arrojados por los registros del ente y por el estado de cuenta del banco, puede deberse a: a) Cheques librados pero no presentados al cobro. b) Depósitos contabilizados pero pendientes de acreditación por parte del banco. c) Notas de débito o de crédito computadas por el banco pero pendientes de contabilización. d) Errores u omisiones por parte del Servicio: - Imputar a la cuenta de un banco una operación correspondiente a otro. - Contabilizar un depósito, cheque, nota de débito o de crédito por un importe distinto al correcto. - Omitir el registro de un cheque o depósito. - Calcular erróneamente el saldo de la cuenta. 23/12/98 003 CONTABILIDAD 002 CONCILIACION BANCARIA 09 e) Errores u omisiones por parte del banco: - Imputar a la cuenta del Servicio una operación correspondiente a otro cliente. - Imputar un depósito, cheque, nota de débito o de crédito por un importe incorrecto. - Omitir el registro de una nota de débito o de crédito. - Calcular erróneamente el saldo de la cuenta. Todos los conceptos mencionados, constituyen las "Partidas Conciliatorias" entre los saldos del banco y los de cualquier empresa, entidad, etc., en este caso Servicio Penitenciario Federal. 3. EXTRACTO BANCARIO: El mismo será recibido directamente en el sector donde se va a realizar la conciliación bancaria: Dirección de Contaduría (División Contabilidad) o División Administrativa (Sección Contaduría) para el caso de Unidades. 23/12/98 004 CONTABILIDAD 002 CONCILIACION BANCARIA 09 5.3. NORMAS DE TRAMITE. 5.3.1. TRAMITE GENERAL PARA LA REALIZACION DE LAS CONCILIACIONES BANCARIAS. 1. DIVISION CONTABILIDAD/SECCION CONTADURIA: a) Recibe extracto de la entidad bancaria, correspondiente a un período determinado. b) Procede a realizar la coniliación de saldos bancarios entre el extracto recibido, la conciliación del período anterior y las registraciones de acuerdo a lo siguiente: b-1) Verifica con el extracto la regularización de las partidas conciliatorias del período anterior, procediendo a tildar los registros coincidentes de ambos. Las partidas de la conciliación anterior que no fueron tildadas se mantienen pendientes de regularización en la nueva conciliación. b-2) Coteja íntegramente el estado de cuenta emitido por el banco y los datos emergentes de la cuenta según los registros contables. El cotejo deberá realizarse partida por partida o sea: depósito contra depósito, cheque contra cheque, etc., efectuando los tildes correspondientes tanto en el extracto como en las registraciones contables. - Los registros que no se presenten con las mismas características en ambos casos (extracto y contabilidad) constituyen las partidas pendientes a la fecha en que se practica la conciliación (Por Ej. un cheque emitido el último día del período y no presentado al cobro). b-3) Corrección de errores u omisiones que corrrespondan. Dado que los ajustes se realizan con fecha posterior a la de cierre del extracto bancario, éstas partidas son igualmente incluidas en las partidas conciliatorias. c) Luego de haberse realizado todo el cotejo expuesto en los puntos anteriores se procede a confeccionar por duplicado la conciliacion bancaria en el formulario del punto 5.4.: c-1) Se asienta el saldo según extracto. c-2) Se procede a detallar los conceptos que incrementan el saldo informado por el banco: - Depósitos tomados por el S.P.F. pero pendientes de acreditación por parte del banco. - Notas de débito computadas por el banco pero no por el S.P.F. - Notas de crédito contabilizadas pero omitidas por el banco. - Otros conceptos derivados de errores del S.P.F. que hayan incrementado indebidamente el saldo contable. 23/12/98 005 CONTABILIDAD 002 CONCILIACION BANCARIA 09 - Otros conceptos derivados de errores del banco que hayan reducido indebidamente el saldo presentado en el estado de cuenta. c-3) Se procede a detallar los conceptos que disminuyen el saldo informado por el banco: - Los cheques emitidos y contabilizados pero no debitados por el banco. - Las notas de crédito computadas por el banco pero no por el S.P.F. - Las notas de débito contabilizadas pero que el banco hubiera omitido computar. - Otros conceptos derivados de errores del S.P.F. que hayan disminuído erróneamente el saldo contable. - Otros conceptos derivados de errores del banco que hayan incrementado indebidamente el saldo según el estado de cuenta. c-4) Se asienta el saldo según registros contables, el que deberá coincidir con la suma algebraica de los conceptos detallados en c-1), c-2) y c-3) Así la conciliación va a quedar constituída por: - Las partidas pendientes a la fecha de la conciliación anterior que no se regularizaron durante el período. - Las partidas pendientes que se originaron durante el período. d) Al pie del formulario de la Conciliación Bancaria firmarán: En las Unidades: - Jefe Sección Contaduría y Jefe División Administrativa. En Dirección General de Administración (DGA): - Jefe Sección Control y Jefe División Contabilidad. e) Se procede al análisis de las partidas conciliatorias, solicitando al banco la documentación faltante y la regularizacion de los errores y omisiones imputables al mismo. f) En las Unidades se envia copia del formulario de "Conciliación Bancaria" a la División Contabilidad. g) Direccion de Contaduría - Division Contablilidad realiza el control de consistencia de las conciliaciones, y requiere las aclaraciones que estime pertinentes respecto de las partidas conciliatorias. 23/12/98 006 CONTABILIDAD 002 CONCILIACION BANCARIA 09 5.4. FORMULARIOS. 5.4.1. CONCILIACION BANCARIA. 1. MODELO: ┌───────────────────────────────────────────────────────────────┐ │ (1) CONCILIACION BANCARIA AL:...../...../..... │ │ │ │ (2) BANCO:............................Cuenta Nº......... │ │ │ │ │ │ │ │ DEUDOR($) ACREEDOR($) │ │ │ │Saldo según Extracto: (3) ......... ........... │ │ │ │MAS:(4) │ │........... ........... │ │........... ........... │ │........... ........... │ │ │ │ │ │MENOS:(5) │ │........... ........... │ │........... ........... │ │........... ........... │ │ │ │ │ │ │ │Saldo según registros │ │Contables: (6) ............│ │ │ │ │ │ │ │ │ │ │ │ -------------------------------------------- │ │ Firma Jefe Sección (7) Firma Jefe División │ │ Aclaración: (8) Aclaración: │ └───────────────────────────────────────────────────────────────┘ 23/12/98 007 CONTABILIDAD 002 CONCILIACION BANCARIA 09 2. DESCRIPCION: 1.- Fecha en la que se realiza la conciliación. 2.- Nombre del banco y número de la cuenta. 3.- Importe del saldo según el extracto bancario el que se colocará en la columna que corresponda: deudor o acreedor. 4.- Se consignarán los distintos conceptos según punto 1. apartado c-2) de las normas de trámite. 5.- Se consignarán los distintos conceptos según punto 1. apartado c-3) de las normas de trámite. 6.- Importe del saldo según los registros contables a la fecha de la conciliación el que se colocará en la columna que corresponda: deudor o acreedor. 7.- Firma del responsable de la conciliación. 8.- Nombre, apellido y credencial del responsable de la conciliación. 23/12/98 008 CONTABILIDAD 002 CONCILIACION BANCARIA 09 5.6. INDICE - CARATULA PAG.001 - 5.2. DEFINICIONES BASICAS 1. Definición de Conciliación Bancaria PAG.003 2. Partidas Conciliatorias PAG.003 3. Extracto Bancario PAG.004 - 5.3. NORMAS DE TRAMITE 5.3.1. Trámite General para la realización de las Conciliaciones Bancarias PAG.005 1. División Contabilidad/Sección Contaduría PAG.005 - 5.4. FORMULARIOS 5.4.1. Conciliación Bancaria PAG.007 1. Modelo PAG.007 2. Descripción PAG.008 - 5.6. INDICE PAG.009 23/12/98 009