ASIGNATURA: CONTABILIDAD GENERAL 1º E.M.P

Anuncio

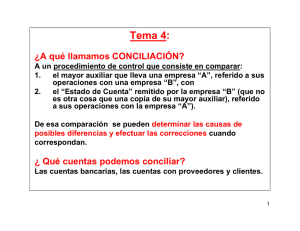

ASIGNATURA: CONTABILIDAD GENERAL 1º E.M.P. ADMINISTRACIÓN CONCILIACIÓN BANCARIA Se trata de un procedimiento administrativo contable que consiste en: a) comparar las registraciones efectuadas por la empresa referidas a operaciones con un determinado banco y los datos suministrados por un tercero (ese Banco) sobre esas mismas operaciones. b) determinar las causas de esas diferencias; c) efectuar las correcciones que correspondan. Debe tenerse en cuenta la oposición entre los movimientos registrados por la empresa y esos mismos movimientos registrados por el Banco. Así, por ejemplo, cuando la empresa efectúa un depósito en el Banco, debita la cuenta "Banco Tal cta. cte." mientras que al recibir ese depósito la institución bancaria acredita la cuenta con el nombre de la empresa. Partidas Conciliatorias Si las registraciones de la empresa y las del banco se efectuaran simultáneamente (aunque en forma opuesta), los saldos deberían ser iguales en una y otra contabilidad, pero este hecho no siempre sucede así. Cuando hay un registración en el banco que no fue registrada en la empresa, o viceversa, se está ante una partida conciliatoria. Por lo tanto, cuando ambos saldos (el de "Banco cta. cte." en la empresa y "Empresa...." en el banco) son distintos, la diferencia está compuesta por una o varias partidas conciliatorias. Operaciones que no se registran simultáneamente a) Cheques b) Depósitos c) Partidas no contabilizadas por la empresa Puede suceder que la empresa haya omitido contabilizar un débito o crédito efectuado por el banco, debido a diversos factores: 1) la nota de débito o crédito no ha sido recibida aún, 2) fue recibida pero por alguna razón no fue contabilizada. 1 ASIGNATURA: CONTABILIDAD GENERAL 1º E.M.P. ADMINISTRACIÓN 3) no existe nota de débito o crédito formales emitidas por el banco sino sólo la anotación en el Estado de Cuenta que envía el banco periódicamente Cualquiera de estas situaciones origina también partidas conciliatorias. d) Errores Tanto la empresa como el banco pueden efectuar una registración equivocada, lo que puede originar asimismo partidas conciliatorias. PROCEDIMIENTO PARA REALIZAR UNA CONCILIACIÓN BANCARIA 1) Determinación de los saldos: Se refiere al saldo que la contabilidad de la empresa expresa poseer en el banco y el que éste comunica que la empresa tiene. El primero se extrae del mayor de la cuenta "Banco" y el segundo de la información que la institución financiera envía y que se denomina "Estado de Cuenta Bancario". 2) Determinación de partidas conciliatorias: Surge de la comparación entre las registraciones de la empresa y las del banco. Algunas de ellas pudieron haberse realizado en períodos (meses) anteriores al analizado. 3) Presentación por escrito de la Conciliación Bancaria: Consiste en anotar las partidas conciliatorias que explican la diferencia entre un saldo y el otro. Existen distintas formas de presentación pero todas ellas consisten en explicar (conciliar) la diferencia entre los saldos (según empresa y según banco. 2 ASIGNATURA: CONTABILIDAD GENERAL 1º E.M.P. ADMINISTRACIÓN Saldo según empresa + Créditos bancarios no registrados por la empresa - Débitos bancarios no registrados por la empresa + ó - errores empresa SALDO REAL Saldo según banco - Cheques pendientes de debitar por banco + Depósitos pendientes de acreditar por banco + ó - errores banco SALDO REAL 4) Ajustes que corresponden por balance: Cuando la Empresa ha omitido alguna registración deberá efectuar el ajuste a efectos de que si se está a fecha de balance o si se quiere presentar un informe contable, el saldo de banco sea el correcto. Si no está a fecha de balance se registrará cuando se obtenga el comprobante respectivo. 5) Segunda Conciliación: Cuando, luego de efectuada la conciliación bancaría, se procede a hacer ajustes, entonces habrá que presentarla nuevamente con el saldo contable ajustado. Se realiza solamente a fecha de balance o de presentación de informes contables, ya que sólo en estos casos se efectuaron ajustes y por lo tanto cambió el saldo contable. Tiene por finalidad ser usada como conciliación del mes anterior para la realización de la del próximo mes. 3