PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 1º

Anuncio

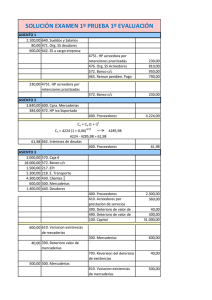

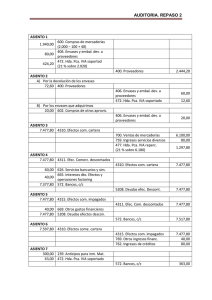

PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 SOLUCIÓN TEMA 4 1. - Según el artículo 30 del Código de Comercio "los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados ..": c) Durante 6 años. 2.- ¿Cuál de los siguientes libros contables no es obligatorio? c) Libro Mayor 3.- Un asiento es: b) Un registro completo en el libro Diario de una transacción económica. 4.- El libro Diario también puede llevarse en hojas sueltas y legalizarse después de ser encuadernadas: a) Verdadero. 5.- ¿Qué es el libro Mayor?: c) El libro que recoge los cargos y abonos de todas y cada una de las cuentas de la empresa, así como sus fechas y el saldo tras cada operación. 6.- El Mayor, para las empresas, es un libro: a) Voluntario, aunque recomendable. 7.- El Balance de Comprobación de Sumas y Saldos: a) Es una relación de todas las cuentas de la empresa en la que figura la suma de sus cargos, de sus abonos y su saldo. 8.- En el Balance de Comprobación deben coincidir: b) La suma del debe con la del haber, y el saldo deudor con el acreedor. 9.- Lee detenidamente los artículos de Código de Comercio referidos a la contabilidad de los empresarios, y responde a las siguientes preguntas, poniendo entre paréntesis, el artículo que lo recoge: a) ¿Qué dos libros contables son obligatorios para todos los empresarios?. Art. 25.1 Libro de Inventario y Cuentas anuales y Libro Diario b) ¿Cuánto tiempo hay que conservar los libros contables? Art. 30.1. Durante 6 años c) ¿A qué tipos de sociedades les obligan a llevar un libro de actas? Art. 26.1 Las sociedades mercantiles d) ¿Qué incluye un balance? Art. 35.1 En el balance figurarán de forma separada el activo, el pasivo y el patrimonio neto. e) ¿Qué tipo libros hay que legalizar en el Registro Mercantil? Art. 27.1. Los libros que obligatoriamente deben llevar: Libro de Inventario y Cuentas anuales, Libro Diario y Libro de actas. f) ¿Cuáles son las cuentas anuales de una empresa? Art. 34.1 Balance, la cuenta de pérdidas y ganancias, un estado que refleje los cambios en el patrimonio neto del ejercicio, un estado de flujos de efectivo y la memoria g) ¿Qué incluye el libro diario? Art. 28.2. Registrará día a día todas las operaciones relativas a la empresa. 10.- El Balance: c) Tiene tres partes: activo, pasivo y neto. 11.- Se suele entender por “ejercicio contable”: c) El espacio de tiempo entre la apertura y cierre de los libros. 12.- Si hemos de presentar un detalle de las unidades y precio que componen el patrimonio de la empresa, redactaremos: c) El inventario. 1º Administración y Finanzas Página 1 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 13.- Una máquina de escribir, el dinero, las facturas, las naranjas de un almacén, el ordenador de la oficina, etc, son: a) Elementos patrimoniales. 14.- Responde verdadero o falso a las siguientes afirmaciones: • El libro diario recoge las operaciones que tienen lugar en el día a día de la empresa (VERDADERO) • Para que un balance sea correcto el activo y el pasivo deben sumar lo mismo (VERDADERO) • El activo se divide en exigible y no exigible (FALSO) • El capital de una empresa figura en el activo inmovilizado (FALSO) • En cada asiento, el total de euros cargados debe coincidir con el de abonados. (VERDADERO) • Las cuentas que forman parte del libro mayor se representan con T (VERDADERO) • La legalización de los libros se efectuará en el Registro Mercantil correspondiente al domicilio de la empresa. (VERDADERO) • El PGC establece que los elementos del activo se ordenarán según el tiempo que vayan a permanecer en la empresa.(VERDADERO) • Un vehículo comprado por una empresa se incluirá dentro del activo circulante. (FALSO) • Un solar, si se ha edificado sobre él un edificio, se registrará en la cuenta de construcciones. (FALSO) • Las mercaderías son bienes que la empresa vende sin transformar, tal y como lo ha comprado. (VERDADERO) • Un cliente compra bienes y servicios que constituyen la actividad principal de la empresa (VERDADERO) • El dinero que los socios de una empresa han aportado se incluirá dentro del pasivo exigible (FALSO) • Un préstamo que la empresa debe devolver dentro de 2 años, se incluirá dentro del pasivo exigible (VERDADERO) • El capital recoge las aportaciones iniciales o sucesivas que los empresarios individuales hayan realizado en la empresa. (VERDADERO) • El beneficio de la empresa es igual a la diferencia entre los ingresos y gastos del periodo. (VERDADERO) 1º Administración y Finanzas Página 2 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 SUPUESTO NÚM. 1 ASIENTO 1 1.200,00 570. Caja, € 30.000,00 572. Bancos, c/c 2.400,00 430. Clientes 8.000,00 218. Elementos de transportes 3.000,00 210. Terrenos y bienes naturales 15.000,00 211. Construcciones 2.600,00 300. Mercaderías 400. Proveedores 4.800,00 100. Capital Social 57.400,00 ASIENTO 2 66,00 430. Clientes 66,00 572. Bancos, c/c 700. Ventas de mercaderías 120,00 477. Hda. Pca. IVA repercutido 12,00 ASIENTO 3 400,00 600. Compras de mercaderías 40,00 472. Hda. Pca. IVA soportado 572. Bancos, c/c 220,00 400. Proveedores 220,00 ASIENTO 4 3.680,00 570. Caja, € 6.000,00 253. Créditos l/p enajenación inmov. 218. Elementos de transportes 8.000,00 477. Hda. Pca. IVA repercutido 1.680,00 ASIENTO 5 12.000,00 213. Maquinaria 2.520,00 472. Hda. Pca. IVA soportado 525. Efectos a pagar c/p 1º Administración y Finanzas 14.520,00 Página 3 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 ASIENTO 6 66,00 570. Caja, € 430. Clientes 66,00 ASIENTO 7 800,00 600. Compras de mercaderías 80,00 472. Hda. Pca. IVA soportado 572. Bancos, c/c 440,00 401. Proveedores, Ef. Com. Pagar 440,00 ASIENTO 8 1.200,00 570. Caja, € 572. Bancos, c/c 1.200,00 ASIENTO 9 500,00 527. Bancos, c/c 248,00 431. Clientes, Ef. Com. Cobrar 700. Ventas de mercaderías 680,00 477. Hda. Pca., IVA repercutido 68,00 572. Bancos, c/c 440,00 431. Clientes, Ef. Com. Cobrar 248,00 700. Ventas de mercaderías 450,00 ASIENTO 10 440,00 401. Proveedores, Efe. Com. Pagar ASIENTO 11 248,00 570. Caja, € ASIENTO 12 495,00 430. Clientes 477. Hda. Pca. IVA repercutido 45,00 ASIENTO 13 495,00 431. Clientes, Ef. Com. Cobrar 430. Clientes 1º Administración y Finanzas 495,00 Página 4 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 ASIENTO 14 1.200,00 217. Equipos proceso información 252,00 472. Hda. Pca. IVA soportado 572. Bancos, c/c 726,00 525. Efectos a pagar c/p 726,00 ASIENTO 15 Existencias iniciales 2.600,00 610. Variación existencias mercaderías 300. Mercaderías 2.600,00 610. Variación exist. mercaderías 2.400,00 472. Hda. Pca. IVA soportado 2.892,00 Existencias finales 2.400,00 300. Mercaderías ASIENTO 16 1.805,00 477. Hda. Pca. IVA repercutido 1.087,00 4700. Hda. Pca. deudora por IVA 1º Administración y Finanzas Página 5 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 570. CAJA, € (1)1.200,00 (4) 3.680,00 (6) 66,00 (8) 1.200,00 (11) 248,00 6.394,00 S d = 6.394,00 572. BANCOS, C/C (1) 30.000,00 220,00 (3) (2) 66,00 440,00 (7) (9) 500,00 1.200,00 (8) 440,00 (10) 726,00 (14) 0,00 218. ELEM. TRANSPORTE (1) 8.000,00 8.000,00 (4) 8.000,00 8.000,00 30.566,00 S d = 27.540,00 210. TERRENOS Y B. NAT. (1) 3.000,00 3.000,00 S d = 3.000,00 300. MERCADERIAS (1) 2.600,00 2.600,00 (15) (15) 2.400,00 5.000,00 S d = 2.400,00 0,00 1.250,00 1.250,00 = S h 472. HDA. PCA. IVA SOPORT. (3) 40,00 (5) 2.520,00 (7) 80,00 (14) 252,00 2.892,00 2.892,00 (16) 525. EFECTOS A PAGAR C/P 14.520,00 (5) 726,00 (14) 0,00 0,00 5.020,00 5.020,00 = Sh 477. HDA. PCA. IVA REPERC. 12,00 (2) 1.680,00 (4) 68,00 (9) 45,00 (12) (16) 1.805,00 1.805,00 253. CRÉDITOS L/P EN. INM. (4) 6.000,00 6.000,00 S d = 6.000,00 0,00 401. PROV., EF. C. PAGAR (10) 440,00 440,00 (7) 15.246,00 15.246,00 = Sh 217. EQUIPOS PROC. INFO. (14) 1.200,00 0,00 400. PROVEEDORES 4.800,00 (1) 220,00 (4) 2.600,00 700. VENTAS MERCADERIAS 120,00 (2) 680,00 (9) 450,00 (12) 3.026,00 440,00 440,00 610. VARIAC. EXIS. MERC. (15) 2.600,00 2.400,00 (15) 1.200,00 S d = 1.200,00 1º Administración y Finanzas 2.600,00 S d = 200,00 2.400,00 430. CLIENTES (1) 2.400,00 66,00 (6) (2) 66,00 495,00 (13) (12) 495,00 2.961,00 S d = 2.400,00 561,00 211. CONSTRUCCIONES (1) 15.000,00 15.000,00 S d = 15.000,00 0,00 100. CAPITAL SOCIAL 57.400,00 (1) 0,00 57.400,00 57.400,00 = S h 600. COMPRAS MERCADERIAS (3) 400,00 (7) 800,00 1.200,00 S d = 1.200,00 0,00 213. MAQUINARIA (5) 12.000,00 12.000,00 S d = 12.000,00 0,00 431. CLIENTES, EF. C. COBRAR (9) 248,00 248,00 (11) (13) 495,00 743,00 S d = 495,00 248,00 4700. HDA. PCA. DEUDORA IVA (16) 1.087,00 1.087,00 S d = 1.087,00 Página 6 0 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 BALANCE DE COMPROBACIÓN O DE SUMAS Y SALDOS SUMAS CUENTAS 570. Caja, € 572. Bancos, c/c DEBE SALDOS HABER DEUDOR ACREEDOR 6.394,00 0,00 6.394,00 0,00 30.566,00 3.026,00 27.540,00 0,00 430. Clientes 2.961,00 561,00 2.400,00 0,00 218. Elementos de transportes 8.000,00 8.000,00 0,00 0,00 210. Terrenos y bienes naturales 3.000,00 0,00 3.000,00 0,00 211. Construcciones 15.000,00 0,00 15.000,00 0,00 300. Mercaderias 5.000,00 2.600,00 2.400,00 0,00 400. Proveedores 0,00 5.020,00 0,00 5.020,00 100. Capital social 0,00 57.400,00 0,00 57.400,00 700. Ventas de mercaderías 0,00 1.250,00 0,00 1.250,00 477. Hda. Pca. IVA repercutido 1.805,00 1.805,00 0,00 0,00 600. Compras de mercaderías 1.200,00 0,00 1.200,00 0,00 472. Hda. Pca. IVA soportado 2.892,00 2.892,00 0,00 0,00 253. Créditos l/p enajenación inmovil. 6.000,00 0,00 6.000,00 0,00 12.000,00 0,00 12.000,00 0,00 0,00 15.246,00 0,00 15.246,00 401. Proveedores, Ef. C. Pagar 440,00 440,00 0,00 0,00 431. Clientes, Ef. Com. Cobrar 743,00 248,00 495,00 0,00 213. Maquinaria 525. Efectos a pagar c/p 217. Equipos proceso información 1.200,00 0,00 1.200,00 0,00 610. Variación existencias mercad. 2.600,00 2.400,00 200,00 0,00 4700. Hda. Pca. deudora IVA 1.087,00 0,00 1.087,00 0,00 100.888,00 100.888,00 78.916,00 78.916,00 SUMAS CÁLCULO DEL RESULTADO 1.400,00 129. Resultado del ejercicio 600. Compras de mercaderías 1.200,00 610. Variación de existencias mercad. 200,00 1.250,00 700. Ventas de mercaderías 129. Resultado del ejercicio 1º Administración y Finanzas 1.250,00 Página 7 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 SUPUESTO NÚM. 2 ASIENTO 1 200,00 300. Mercaderías 12.000,00 218. Elementos de transportes 4.000,00 570. Caja, € 5.000,00 572. Bancos, c/c 400,00 431. Clientes, Ef. Com. Cobrar 1.800,00 253. Créditos l/p. enajen. inmovil. 400. Proveedores 200,00 525. Efectos a pagar c/p 300,00 102. Capital 22.900,00 570. Caja, € 452,00 ASIENTO 2 1.200,00 217. Equipos proceso información 252,00 472. Hda. Pca. IVA soportado 523. Proveedores inmovilizado c/p 1.000,00 400. Proveedores 3.630,00 ASIENTO 3 3.000,00 600. Compras de mercaderías 630,00 472. Hda. Pca. IVA soportado ASIENTO 4 500,00 216. Mobiliario 105,00 472. Hda. Pca. IVA soportado 570. Caja, € 205,00 175. Efectos a pagar l/p 400,00 ASIENTO 5 14.520,00 543. Créditos c/p enajen. inmovil. 218. Elementos de transportes 12.000,00 477. Hda. Pca. IVA repercutido 2.520,00 401. Proveedores, Ef. Com. Pagar 1.815,00 700. Ventas de mercaderías 2.000,00 ASIENTO 6 1.500,00 600. Compras de mercaderías 315,00 472. Hda. Pca. IVA soportado ASIENTO 7 2.420,00 431. Clientes, Ef. Com. Cobrar 477. Hda. Pca. IVA repercutido 1º Administración y Finanzas Página 8 420,00 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 ASIENTO 8 3.630,00 400. Proveedores 401. Proveedores, Ef. Com. Pagar 3.630,00 570. Caja, € 1.815,00 570. Caja, € 300,00 ASIENTO 9 1.815,00 401. Proveedores, Efe. Com. Pagar ASIENTO 10 300,00 525. Efectos a pagar c/p ASIENTO 11 1.000,00 570. Caja, € 1.420,00 431. Clientes, Ef. Com. CObrar 700. Ventas de mercaderías 477. Hda. Pca. IVA repercutido 2.000,00 420,00 ASIENTO 12 3.360,00 477. Hda. Pca. IVA repercutido 472. Hda. Pca. IVA soportado 1.302,00 4750. Hda. Pca. acreedora por IVA 2.058,00 ASIENTO 13 Existencias iniciales 200,00 610. Variación exist. mercaderías 300. Mercaderías 200,00 610. Variación exist. mercaderías 500,00 Existencias finales 500,00 300. Mercaderías 1º Administración y Finanzas Página 9 PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 300. MERCADERIAS (1) 200,00 200,00 (13) (13) 500,00 700,00 S d = 500,00 200,00 572. BANCOS, C/C (1) 5.000,00 5.000,00 S d = 5.000,00 0,00 400. PROVEEDORES (8) 3.630,00 200,00 (1) 3.630,00 (3) 3.630,00 12.000,00 1.800,00 S d = 1.800,00 0,00 525. EFECTOS A PAGAR C/P (10) 300,00 300,00 (1) 300,00 300,00 523. PROVEED. INMOV. C/P 1.000,00 (2) 0,00 1.000,00 1.000,00 =S h 216. MOBILIARIO (4) 500,00 500,00 S d = 500,00 1.815,00 0,00 5.445,00 3.630,00 = Sh 4700. H. PCA. DEUDORA IVA 2.058,00 (12) 3.360,00 1º Administración y Finanzas 0,00 0,00 102. CAPITAL 22.900,00 (1) 0,00 22.900,00 22.900,00 = S h 600. COMPRAS MERCADERIAS (3) 3.000,00 (6) 1.500,00 4.500,00 S d = 4.500,00 0,00 175. EFECTOS A PAGAR L/P 400,00 (4) 401. PROVE. EF. C. PAGAR (9) 1.815,00 1.815,00 (6) 3.630,00 (8) 0,00 477. HDA. PCA. IVA REPERC. (12) 3.360,00 2.520,00 (5) 420,00 (7) 420,00 (11) 2.772,00 4.240,00 S d = 4.240,00 472. HDA. PCA. IVA SOPOR. (2) 252,00 1.302,00 (12) (3) 630,00 (4) 105,00 (6) 315,00 1.302,00 14.520,00 Sd=14.520,00 5.000,00 S d = 2.228,00 253. CRÉDITOS L/P ENAJ. INM. (1) 1.800,00 0,00 543. CRÉDITOS C/P ENAJ. INM. (5) 14.520,00 12.000,00 570. CAJA, € (1) 4.000,00 452,00 (2) (11) 1.000,00 205,00 (4) 1.815,00 (9) 300,00 (10) 431. CLIENTES, EF. C. COB. (1) 400,00 (7) 2.420,00 (11) 1.420,00 3.830,00 200,00 = S h 217. EQUIPOS PROC. INFO. (2) 1.200,00 1.200,00 S d = 1.200,00 218. ELEM. DE TRANSPORTE (1) 12.000,00 12.000,00 (5) 2.058,00 S h =2.058,00 0,00 400,00 400,00 = S h 700. VENTAS DE MERCAD. 2.000,00 (7) 2.000,00 (11) 0,00 4.000,00 4.000,00 = S h 610. VAR. EXIS. MERCADERIAS (13) 200,00 500,00 (13) 200,0 Página 10 500,00 300,00 = S h PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL. TEMA 4 BALANCE DE COMPROBACIÓN Y DE SUMAS Y SALDOS SUMAS SALDOS CUENTAS DEBE HABER DEUDOR ACREEDOR 300. Mercaderías 700,00 200,00 500,00 0,00 218. Elementos de transportes 12.000,00 12.000,00 0,00 0,00 570. Caja, € 5.000,00 2.772,00 2.228,00 0,00 572. Bancos, c/c 5.000,00 0,00 5.000,00 0,00 431. Clientes, Ef. Com. Cobrar 4.240,00 0,00 4.240,00 0,00 253. Créditos l/p enaje. Inmovilizado 1.800,00 0,00 1.800,00 0,00 400. Proveedores 3.630,00 3.830,00 0,00 200,00 524. Efectos a pagar c/p 300,00 300,00 0,00 0,00 102. Capital 0,00 22.900,00 0,00 22.900,00 217. Equipos proceso información 1.200,00 0,00 1.200,00 0,00 523. Proveedores inmovil. c/p 0,00 1.000,00 0,00 1.000,00 600. Compras de mercaderías 4.500,00 0,00 4.500,00 0,00 472. Hda. Pca. IVA soportado 945,00 945,00 0,00 0,00 216. Mobiliario 500,00 0,00 500,00 0,00 175. Efectos a pagar l/p 0,00 400,00 0,00 400,00 543. Créditos a c/p enaj. Inmovil. 14.520,00 0,00 14.520,00 0,00 401. Proveedores, Ef. Com. Pagar 1.815,00 5.445,00 0,00 3.630,00 700. Ventas de mercaderías 0,00 4.000,00 0,00 4.000,00 477. Hda. Pca. IVA repercutido 3.360,00 3.360,00 0,00 0,00 4750. Hda. Pca. acreedora por IVA 0,00 2.058,00 0,00 2.058,00 610. Variación exist. mercaderías 200,00 500,00 0,00 300,00 SUMAS 59.710,00 59.710,00 34.488,00 34.488,00 CÁLCULO DEL RESULTADO 4.500,00 129. Resultado del ejercicio 600. Compras de mercaderías 4.500,00 129. Resultado del ejercicio 4.300,00 4.000,00 700. Ventas de mercaderías 300,00 610. Variación existencias mercaderias 1º Administración y Finanzas Página 11