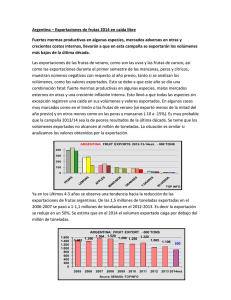

VII. La actividad fruticola en el Alto Valk del Rio Negro l

Anuncio