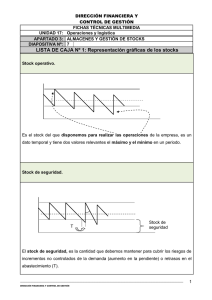

cómo gestionar los stocks

Anuncio