Cambios y continuidades en torno a la coparticipación federal

Anuncio

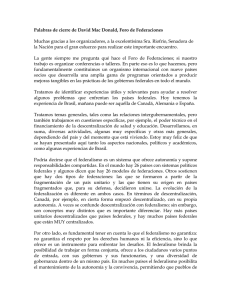

V JORNADAS NACIONALES DE INVESTIGADORES DE LAS ECONOMÍAS REGIONALES 14, 15 y 16 de septiembre de 2011 -Universidad Nacional de La Pampa, Facultad de Ciencias Humanas - Santa Rosa, Provincia de La Pampa Cambios y continuidades en torno a la coparticipación federal de impuestos de Argentina. Un aporte al debate desde la visión de Dorrego. Ariel García Edgardo Riera “La vida de Dorrego habría de dejar para la posteridad una lección y al mismo tiempo un llamado que aún no ha sido recogido con plenitud. Sus intervenciones parlamentarias y sus escritos periodísticos, despojados de la polémica circunstancial, contienen los fundamentos teóricos de nuestro federalismo (Carretero, 1968: 83). “Es el artista del desorden, cediendo tal vez a necesidades de su organización; sin oídos en el alma, con la sonrisa sincera en los labios y sin la conciencia verdadera de la tendencia subversiva de sus actos, él mismo se exalta y se embriaga envolviéndose cada día en el formidable ruido que ha promovido a su rededor” (Nicolás Avellaneda, citado en Carretero, 1971: 11). I. Perspectivas federalistas en Dorrego......................................................................................... 2 1. Presentación...................................................................................................................... 2 2. Porqué Dorrego ................................................................................................................. 3 II. Antecedentes teóricos .............................................................................................................. 6 1. Federalismo y descentralización: divergencia y complementación................................... 6 2. Cooperación político-financiera entre ámbitos estatales ................................................. 8 III. De la teoría a la práctica. Experiencias en relaciones fiscales inter-jurisdiccionales ............. 10 IV. Reflexiones sin ánimos de conclusión................................................................................... 17 Bibliografía .................................................................................................................................. 18 Doctor en Geografía (UBA), Magíster en Estudios Sociales Agrarios (FLACSO) y Profesor en Economía Social (UBA). Desempeña sus labores de investigación en el CEUR-CONICET. Correo electrónico: [email protected] Licenciado en Sociología (UBA) participa de proyectos de investigación en el CEUR-CONICET. Correo electrónico [email protected] I. Perspectivas federalistas en Dorrego En este apartado interesa abordar, a) las características generales del trabajo -justificación, objetivos y organización-; y b) elementos significativos del pensamiento de Dorrego que podrán servir para observar aspectos de la coparticipación federal de impuestos. 1. Presentación En días en el que el revisionismo histórico ha logrado un alcance poco antes imaginado, resulta interesante traer a la luz el aporte de Dorrego, un líder olvidado tanto por la historia oficial como por gran parte del revisionismo. Volver a sus intervenciones en el Congreso Nacional resulta una tarea que intenta trascender el valor testimonial y servir de nexo con el presente. Dorrego ha sido un convencido federalista que a la doctrina de esta organización estatal unió su militancia y rol político en temas que cobran renovada trascendencia. Especialmente, se trata de pensar en “clave dorreguiana” la inevitable discusión en torno a la coparticipación federal de impuestos. Intentar trasladar automáticamente el pensamiento de Dorrego al debate actual en torno a la generación, distribución y ejecución de recursos fiscales federales resulta una tarea sin sentido. Desde las décadas de 1820 y 1830 hasta la actualidad -2011- discurrieron procesos de ruptura, continuidad y cambio que harían impensable una traslación acrítica de los argumentos expresados hace 180 años. Sin embargo, en los discursos de Dorrego como Diputado por la Provincia de Santiago del Estero es posible encontrar claves con las cuáles pensar la situación relativa a la demorada discusión sobre una nueva legislación en torno a la coparticipación. El objetivo del trabajo es aportar elementos de la doctrina federalista de Dorrego a la discusión sobre la coparticipación federal de impuestos. Para ello, se ha recurrido a fuentes de información centralmente secundarias (estadísticas, normativas, periodística especializada y académica). En cuanto a esta última, su búsqueda e identificación fue realizada tanto en sitios de Internet pertenecientes a organismos ligados con la temática como en las bibliotecas de FLACSO Buenos Aires, del Instituto de Geografía y del Instituto Ravignani de la Universidad de Buenos Aires y del Centro de Estudios Urbanos y Regionales -CEUR-, como en ámbitos ligados con el diseño, ejecución y monitoreo de políticas públicas.1 En relación a la legislación, se acudió a la que entiende en materia de distribución de recursos públicos. El artículo se organiza en cuatro apartados. En el primero se plantean ideas de Dorrego en torno al funcionamiento de un sistema federal, considerando especialmente aquellos elementos útiles para la comprensión de la experiencia argentina. En el siguiente apartado, se exponen antecedentes teóricos a través de los cuáles pueden recuperarse los aportes de Dorrego en el devenir de la coparticipación federal de impuestos. En el tercero, se expone y explica especialmente la dinámica -continuidades y cambios- histórica y actual de las diversas formas de coparticipación. Por último, se plantean las conclusiones del trabajo. 1 En especial, las fuentes de información consultadas han sido de origen: a) internacional (Instituto Nacional de Ecología-México-, Programa de Descentralización del Estado y Desarrollo, Universidad de Alcalá-Madrid-; b) nacional estatal (Subsecretaría de Relaciones con las Provincias, Dirección Nacional de Coordinación Fiscal con las Provincias, INDEC -Instituto Nacional de Estadística y Censos -los tres citados se hallan en la órbita del Ministerio de Economía y Finanzas-, la Subsecretaría de Asuntos Municipales del Ministerio del Interior y la Instituto Nacional de la Administración Pública -INAP de la Jefatura de Gabinete de Ministros); c) nacional no estatal (ASAP -Asociación Argentina de Presupuesto y Administración Financiera Pública; CIPPEC -Centro de Implementación de Políticas Públicas para la Equidad y el Crecimiento-, CEFED -Centro de Estudios Federales-, CECE -Centro de Estudios para el Cambio Estructural-, FIEL -Fundación de Investigaciones Económicas Latinoamericanas-; y TOP -Centro de Desarrollo y Asistencia Técnica en Tecnología para la Organización Pública-). 2. Porqué Dorrego Dorrego ha sido un propulsor de la organización estatal federal2 por entender que era un sistema tendiente a amalgamar facciones diversas -para las cuales la entonces novedosa forma de organización resultaba potencialmente favorable- y a través del cual se podría optimizar el uso de recursos fiscales, posibilitados por incrementos de la riqueza generada y de la población. En palabras de Carretero (1968: 83), “ninguno antes que él formuló [los fundamentos teóricos de nuestro federalismo] con tanta claridad ni precisión. Los que le siguieron retomaron su verbo y sus ideas. Han sufrido modificaciones que el tiempo impuso, pero la raíz sigue siendo el pensamiento de Dorrego. De allí la importancia de sus intervenciones en el Congreso, defendiendo los derechos del ciudadano, asentado en la soberanía del país, protegiendo las regiones del interior del poder avasallador de la ciudad-puerto”. En tal sentido, Dorrego expone en sus discursos ante el Congreso Nacional desde una visión en el que las definiciones políticas -independencia, soberanía, autonomíason las que ordenan las cuestiones económicas. De tal forma, el Diputado posee una visión en el que federalismo sirve como herramienta de emancipación de intereses extranjeros. Entre las herramientas que destaca se encuentra la posibilidad de sobrellevar la deuda pública -que por aquel entonces había adquirido una dimensión significativa en relación a la economía de las provincias que se federaron (ver p.e. Carretero, 1971: 25-38). E incluso, Dorrego había esgrimido la posibilidad de instrumentar un fondo destinado a mejorar las ventajas económicas. Quizás se trate de un antecedente de la coparticipación, con más de un siglo de antelación (Guglielmino, 1980: 174-175).3 Como se desprende de la relación estratégica entre economía y política, el federalismo argentino era propuesto como un intento de generar bases sólidas en las relaciones entre las provincias. Este intento colisionaba con: “la burguesía ilustrada en ascenso que pretendió otorgar a las Provincias Unidas del Río de la Plata una organización política copiada de las europeas vigentes en la década del 10 al 20, pero que tropezó de inmediato con la realidad económica y social de los regionalismos que tomando el nombre de federalismo, combatieron en el plano militar y político esas aspiraciones (…) La contradicción de la corriente ideológica ilustrada (…) [consistía en que] mientras en el plano de la política y de la educación aplicaba los adelantos más recientes, en el plano de las condiciones materiales de los trabajadores y de la economía en general, conservaba el paternalismo post-feudal o semi-capitalismo” (Carretero, 1971: 12). En el marco económico de mediados de siglo XIX, el libre-cambio -antecedente directo del pretendido estado ausente- tuvo implicancias gravosas para lo que actualmente podría denominarse “economías regionales”, así como para las incipientes industrias localizadas en distintas áreas. Esta situación beneficiaba a los comerciantes-importadores, aunque reducía significativamente las posibilidades de generar un ahorro nacional (ibídem: 13). En tal contexto, 2 El término federalismo deviene del latín, aunque se encuentran divergencias respecto a cuál es su etimología. Para Bou i Novensá (2005: 2) tiene su raíz en la palabra foedus (contrato, tratado o convenio) mientras que según Riccheri y Tobar (2003: 16) se origina en la noción de fidelis (confianza). 3 “Pasaré ahora a lo que se ha dicho sobre la falta de recursos. Yo pregunto: ¿se han deslindado hasta ahora o han organizado en la mayor parte de las provincias las rentas que pueden dar? (ibídem: 175176). No, señor, si ellas se deslindasen bajo el sistema federal se vería que tienen suficientes recursos. Por otra parte, ¿la riqueza y la población no van en aumento? Si hoy se encuentra que hay un pequeño déficit, mañana habrá algún sobrante. Nos ha arredrado nuestra revolución en el caso en que nos hallamos por estar igualadas las entradas con las salidas. Pero se ha pasado a pesar de que no se podía creer, porque se ha dicho, esto no es común ahora, y metodizándonos debemos esperar en adelante que haya rentas suficientes para sostener no solamente a los empleados públicos, sino también para amortizar nuestras deudas y aún para establecer un fondo que nos ponga en aptitud de entablar proyectos de lujo que nos proporcione ventajas” (Guglielmino, 1980: 176). “La resistencia y la lucha de los grupos del interior respondió a un contenido económico y social, que se manifestó en el plano de lo político con el nombre de federalismo. Las cartas de Estanislao López, Francisco Ramírez, José Artigas y posteriormente Pedro Ferré, dan cuenta de que se oponen a ser mandados política y económicamente por Buenos Aires, desde el momento que esa dependencia significaba la muerte material de las poblaciones al quedar sin ocupación útil por la introducción masiva y barata de elementos maquinados por Inglaterra, Francia, los Estados Alemanes y Norteamérica” (ibídem). Por lo antedicho, podría pensarse que la propuesta federal se presentaba como una oposición “progresista” a Buenos Aires. Sin embargo, al reclamar la nacionalización de la aduana esta orientación política se ponía en duda, puesto que se terminó por aceptar una coparticipación parcial de la riqueza de la misma.4 Esta asociación podría haber terminado por reforzar la hegemonía de Buenos Aires por sobre el resto de las provincias (ibídem). Considerando el citado contexto histórico, el pensamiento político de Dorrego puede ser abordado a partir de dos ejes conceptuales que conforman su particular y compleja estructura ideológica. El primero consiste en una concepción política significativamente humanista que se traduce en principios de igualitarismo democrático y se manifiesta en su convicción y defensa de la universalidad de derechos de ciudadanía. En efecto, desde una concepción radical e inusual para su época Dorrego defiende en su labor como legislador el derecho al voto de los sectores históricamente postergados (analfabetos, deudores, vagos y “mal entretenidos”, domésticos, peones y soldados) cuando rebate la propuesta del representante por el unitarismo Manuel Antonio Castro quien sostenía la importancia del voto calificado para evitar el voto clientelístico de los domésticos que obedecerían la insinuación de su patrón por temor a ser expulsados y perder la subsistencia (Carretero, 1968: 88-89). Décadas antes de que Sarmiento sistematizara en su célebre “Facundo” la noción de “civilización y barbarie”, Dorrego enfrenta el prejuicio que da origen a la “madre de todas las zonceras” (Jauretche, 1973) y que a lo largo de la historia argentina atraviesa la dinámica política y cultural. Para ello, despliega una precisa y eficaz argumentación que se sustenta en la idea de inclusión social a través del reconocimiento de los derechos de ciudadanía plena, en este caso a través del sufragio. Su énfasis está puesto en la asimetría de derechos y obligaciones cívicas entre los sectores populares tradicionalmente marginados y la clase privilegiada.5 El segundo eje de nuestro análisis, consiste en la concepción de Dorrego en torno a la organización federal del Estado consecuencia del concepto de “ciudadanía” a partir del reconocimiento de la dignidad de las personas y de la igualdad de derechos sociales, y que aquí devienen en la noción de “voluntad general” y en los principios de autonomía y soberanía de las provincias, reconociendo en todas y cada una de ellas los mismos derechos constitutivos que los de los individuos que las conforman: 4 “Ejemplo de ello son el Tratado de Pilar, concretado sobre la base de armas y dineros; el Tratado de Benegas, rubricado con 25.000 vacas y el Tratado del Cuadrilátero, en que cada contratante quedaba librada económicamente a sus propios recursos” (Carretero, 1971: 13). 5 “¿Y es regular que en una sociedad como ésta una vigésima parte de ella sea sola la que determina sobre las demás? ¿Cómo se pude permitir esto en el sistema republicano? Esto es barrenar la base y echar por tierra el sistema. Pero no se ha contestado lo que ha dicho el otro señor diputado. Estos individuos son los que llevan con preferencia las cartas más principales del Estado. ¿Y se les ha de echar afuera de los actos populares, en donde deben ejercer sus derechos? ¿Es posible que sean buenos para lo que es penoso y odioso en la sociedad, pero que no puedan tomar parte en las elecciones? Esta disparidad no se puede concebir en nuestro sistema. ¿Qué independencia es la que se necesita? Una independencia tal, que no pueda haber una coacción o violencia respecto del individuo que sufraga […] si se excluye a los jornaleros, domésticos asalariados y empleados también ¿entonces quién queda? Queda cifrada en un corto numero de comerciantes y capitalistas la suerte del país. He aquí la aristocracia del dinero y si esto es así, podría ponerse en giro y mercarse” (Carretero, 1968: 88-89, cursivas propias). “Se dice que todos los gobiernos son igualmente buenos; pero es mejor para el país, estrictamente hablando, aquel que sea la expresión del voto público, y que está más en contacto con el pueblo, o para hacer su felicidad, o para conocer los males que se sienten y poderlos remediar” (Brienza, 2007: 248). Durante su exilio de 1816 en Baltimore -Estados Unidos- Dorrego había tomado contacto con el ideario de Hamilton, Madison y Jay. De ese modo, se nutrió de los principios republicanos liberales y de la organización política federal, a través de la lectura de El Federalista. Así, el diputado construyó una convicción política localista que reivindica el reconocimiento de los derechos de todas y cada una de las provincias como unidades inescindibles y fundacionales de la Nación, así como portadoras de derechos plenos de soberanía. Al proponer una igualdad en términos políticos, Dorrego no desconoce la manifiesta desigualdad económica existente entre las provincias y la ciudad-puerto de Buenos Aires. En este sentido, pretende armonizar y equilibrar el desigual desarrollo de las mismas concibiendo un sistema de regionalización territorial por cercanía geográfica que articula localismo con solidaridad recíproca entre los estados miembros. Esta idea práctica de solidaridad territorial intenta propender a la disminución de la asimetría económica entre dichas unidades territoriales mediante la conformación de jurisdicciones regionales viables por oposición al centralismo unitario basado en la especulación financiera y aduanera. Resulta importante observar la distinción que hace entre los conceptos de “sujeción” y de “concurrencia” (asociativa). En el primer caso el término denota la noción de sometimiento de una provincia a manos de otra con la consecuente afectación de sus derechos soberanos; por el contrario, el término “concurrencia” implica una asociación simétrica a partir de un reconocimiento mutuo entre dos o más provincias como entidades soberanas, condición sine qua non de toda concertación de pactos, acuerdos e intercambios de beneficios y obligaciones (Romero Carranza, et. al. 1993: 57-58). Los ejes planteados, el igualitarismo y el federalismo, han sido elementos presentes en las acciones de gobierno, cuando Dorrego desempeñó sus funciones en el poder ejecutivo. Se centró en una decidida protección en favor de las clases populares más postergadas. Para ello, estableció medidas tanto desde lo económico -fijando precios máximos sobre los artículos de primera necesidad (pan y carne) y prohibiendo el monopolio de su comercio- como desde lo social -suspendiendo medidas arbitrarias que avasallaban los derechos de las personas, tal como el reclutamiento forzoso-. La particular elaboración del pensamiento político de Manuel Dorrego resulta hasta nuestros días un digno objeto de análisis ya que conjuga elementos de las más diversas tradiciones filosófico-políticas aparentemente incompatibles. De este modo, conforma un complejo núcleo doctrinal que conlleva al cuestionamiento de las tradicionales formas de estructuración ideológica de los partidos y corrientes políticas que se irían conformando a lo largo de la historia argentina. Así, el pensamiento dorreguista se permite ser liberal pero nacionalista, federal pero porteño, ilustrado pero popular, nacionalista pero democrático y republicano, localista pero profundamente americanista (Brienza, 2007) ofreciendo una matriz de pensamiento político que se relaciona intrínsecamente con las condiciones históricas, geográficas, sociales y económicas de Argentina. Por lo expuesto hasta aquí, se considera que los contenidos desplegados ofrecen perspectivas significativas para entender el porqué recurrir a las ideas de Dorrego. Esta cuestión ha llevado a plantear una discusión en torno a la coparticipación federal de impuestos, considerando las ideas de Dorrego en torno al funcionamiento de un sistema federal. En las formas y magnitudes de distribución de recursos fiscales posiblemente puedan observarse las evidencias más palpables sobre las particularidades de todo arreglo federal. En este sentido, las nociones de Dorrego pueden arrojar luz sobre aspectos que, a nuestro juicio, no han sido lo suficientemente explorados en el debate sobre una nueva ley de distribución de los impuestos nacionales. No obstante, como paso anterior al abordaje del devenir de la coparticipación, resulta necesario exponer elementos teóricos relativos al tema aquí planteado II. Antecedentes teóricos En este apartado desarrollamos las dimensiones teóricas a partir de las cuales analizamos el contexto empírico de la investigación. Específicamente, nos centramos en: a) la temporalidad del par descentralización/recentralización; y b) la cooperación política y financiera entre ámbitos en un estado federal. 1. Federalismo y descentralización: divergencia y complementación Federalismo y descentralización son conceptos que suelen emplearse indistintamente, en parte debido a las intersecciones existentes entre ambos (Alvares Affonso, 2000: 9). Consideramos que para diferenciarlos es importante definirlos. En cuanto a federalismo, este es un concepto que refiere a las organizaciones políticas que combinan el auto-gobierno de las unidades constituyentes -provincias, estados, länders, etc.- con el gobierno compartido. Por ende, federalismo implica simultáneamente la unidad nacional del estado6 y la autonomía política de sus entidades constitutivas (Watts, 1999 y 2001; citado en Bou i Novensá, 2005: 2; Elazar, 1987: 33). Gibson (Pfr. 2004: 4-5) halla dos grandes modelos analíticos sobre federalismo. Uno que asemeja este a la descentralización y otro que lo entiende como alianza o unión. El primero define al federalismo como un conjunto de prácticas políticoinstitucionales que tienden a la descentralización de actividades políticas y económicas en determinado territorio nacional. Por ende, aquí federalismo es comprendido más como sinónimo de descentralización que como un orden constitucional o arreglo político particular. Lijphart (1984, citado en Souza, 1998: 3) critica este modelo al indicar que la descentralización no es una condición necesaria ni suficiente para el federalismo, a pesar de que este se encuentra generalmente acompañado de una autonomía sustancial entre los miembros que adoptan este arreglo político-institucional. El segundo modelo analítico hace hincapié en la etimología de federalismo, bajo la cual es posible caracterizar la estructura organizativa de diversos arreglos federales particulares. Para esto, se indaga la situación de un determinando país (para lo cual se aborda la relación entre länders, oblasts, estados o provincias, según sea el caso) o bien la diversidad de arreglos federativos tales como las uniones, confederaciones y/o consociaciones. Los trabajos que responden al segundo modelo indagan en las características de la unión entre las entidades subnacionales componentes, problematizando respecto al mantenimiento de la integridad nacional vis a vis el sostenimiento de la autonomía subnacional (Gibson, 2004: 5). 6 En esta investigación definimos al estado como “la comunidad humana que en el ámbito de determinado territorio (aquí “el territorio” es el elemento diferencial) requiere exitosamente como propio el monopolio de la violencia física legítima (…) El Estado se presenta como la única fuente del “derecho” a la violencia. De este modo, estableceremos como significado de la política la aspiración a participar en el poder o a la aspiración a influir en el reparto del poder entre los diversos estados, o, en el interior de un mismo estado, entre los diversos grupos de individuos que lo constituyen” (Weber, 2006: 9). En idioma español, la noción de estado se confunde con la de gobierno -en inglés norteamericano a esta se la conoce también como administration-. Aquí definimos gobierno como el conjunto de personas que ejercen el poder político a través de órganos estatales, desde los que determinan la orientación política de un estado y una sociedad (Ciudad Política, 24-10-2007). Por último, cabe agregar que para referirnos a las vinculaciones entre ámbitos de gobierno empleamos indistintamente las palabras inter-jurisdiccional e intergubernamental, a efectos de no reiterarnos excesivamente. Por su parte, la descentralización es definida como un conjunto de políticas públicas orientadas a aumentar el poder, la autonomía de decisión y el control de los recursos, las responsabilidades y las competencias locales de ámbitos subnacionales y municipales en detrimento del nacional (Falleti, 2004a: 20; Katorobo, 2004: 4). Sin embargo, como sucede con el concepto de federalismo, con una misma denominación suelen englobarse procesos disímiles. Por ende, es previsible que desde diferentes orientaciones político-ideológicas o analítico-metodológicas al término descentralización se le confieran significados heterogéneos y hasta opuestos (Pfr. Alvares Affonso, 2000: 5). Un conjunto de autores (ibidem: 34-38; Rowland, 2003: 42-43; Wilson, 2006: 12 y Gibson, 2004: 4-5) discuten la relación entre federalismo y descentralización. Elazar (1987: 34-36) sostiene que las organizaciones estatales federales son nocentralizadas por definición. Según este autor, el término descentralización es erróneamente asociado a dichas organizaciones, porque -como observamos- implica una autoridad central con la potestad para centralizar o descentralizar. Consecuentemente, en regímenes federales es posible pensar en no-centralización porque las unidades componentes poseen autonomía propia y sólo transfieren ciertas actividades hacia el ámbito federal -p.e. comercio exterior, moneda y defensa- o comparten la gestión de otras. Este hecho imposibilita una relación jerárquica como la existente en estados unitarios.7 Por ende, para Elazar (ibidem) la descentralización es propia de estos últimos, donde el nivel central delega o concentra ciertas funciones. Observemos la complementación entre centralización y federalismo. Gráfico 1. Formas de gobierno y locus de decisión gubernamental Centralizado Unitario Federal Descentralizado Fuente: Rowland, Allison (2003). “La descentralización y las relaciones intergubernamentales. Apuntes para las dependencias federales”. En: Rodríguez Solórzano, C. (comp.) La descentralización en México: experiencias y reflexiones para orientar la política ambiental. Instituto Nacional de Ecología, México. En el Gráfico 1, Rowland (2003: 42-43) diferencia descentralización y federalismo partiendo de dos ejes conceptuales: formas de gobierno y locus de decisión gubernamental. Analíticamente, estos ejes son útiles para situar los diversos arreglos institucionales en un continuum. El eje horizontal refiere a las relaciones entre las divisiones territoriales subnacionales y posee como extremos el federalismo y el unitarismo. En tanto, el vertical contiene como opuestos las decisiones gubernamentales centralizadas en el orden nacional y las totalmente descentralizadas en el ámbito local (Pfr. ibidem). 7 Nohlen (2005: 3) destaca que los arreglos federales se distinguen de los unitarios por el nivel de autonomía de las unidades componentes y por el estatus constitucional de la misma. Wilson (2006:12) argumenta que un sistema federal es centralizado cuando el orden nacional posee amplio margen para diseñar e implementar políticas públicas, mientras el subnacional se limita a definir la localización de las mismas. Este es el sentido con el que Rowland (2003: 42-43) define las decisiones gubernamentales centralizadas en el marco de una organización federal. Por el contrario, este arreglo estatal es descentralizado en el ámbito provincial y/o municipal cuando estas jurisdicciones cuentan con un alto nivel de discreción en la decisión y localización de las políticas. Por último, Gibson (2004: 4-5) entiende que las estructuras político-electorales y fiscales del ámbito federal configuran la dinámica centralización/descentralización puesto que influyen en la organización del sistema de partidos, crean múltiples escenarios de movilización política y empoderan a algunos actores en detrimento de otros. Según el autor, tal situación limitaría las prerrogativas de ciertos actores y afectaría el balance de poder entre ámbitos de gobierno. Wilson (2006: 11-13) llega a similar apreciación, aunque partiendo de las implicancias de la descentralización en el diseño y gestión de las políticas públicas. Coincide con Gibson cuando entiende que las políticas descentralizadas son influidas por tensiones en torno a los recursos y debido a las conductas político-burocráticas presentes en distintos ámbitos de gobierno (ibidem). En definitiva, la distinción evidenciada en los dos ejes propuestos por Rowland (2003: 43) permite entender el origen de la recurrente asociación entre federalismo y descentralización y allana el camino para un desarrollo analítico al respecto (Gibson, 2004: 4-5). Sin embargo, la asunción de la complementariedad de ambos ejes contradice la idea de Elazar (1987:35) respecto a la condición no-centralizada de todo arreglo federal. Incluso, aún en casos en los que se adopten políticas de descentralización, estas no describen tendencias unilineales. Más aún, podría suceder que dichas políticas ni siquiera sean explícitamente formalizadas. De eso nos ocupamos a continuación. 2. Cooperación político-financiera entre ámbitos estatales Una de las esferas más complejas y conflictivas del federalismo es la referida a las relaciones político-fiscales entre los ámbitos de gobierno. Tal escenario ha fomentado el análisis sobre la cooperación política-financiera entre estos y el estudio del “grado” de descentralización efectiva en cada jurisdicción (Souza, 1998). Los trabajos que abordan la temática intentan develar los aspectos extra-constitucionales de los arreglos federales. En palabras de González Villar (2004: 53) “lo que interesa son las relaciones inter-gubernamentales y las redes de influencia política que limitan/posibilitan el desarrollo de la autonomía”. Desde la óptica del Derecho, Lozano Miralles (2005: 185-187) define a la cooperación como una forma de interacción entre entidades políticamente descentralizadas, que no están subordinadas por una jerarquía en el ámbito concreto de actuación de sus competencias. Según este mismo autor, la cooperación es útil para contrarrestar los efectos de las desiguales situaciones en las unidades constitutivas, porque permite: a) conciliar el principio federal de unidad en la diversidad; b) lograr una mejor eficacia y mayor eficiencia y economía en la gestión y en la administración; c) responder a los problemas que ocasiona la tendencia hacia una mayor inter-dependencia entre los distintos poderes del estado; y d) atender la complejización de las demandas sociales (ibidem). Como observamos, los preceptos de la cooperación suelen fundarse en factores de índole socio-política y fiscal. Atendiendo a esto, Fillipov, et al (2004: 40-41) sostienen que deben estudiarse las dinámicas institucionales e incentivos políticos de los sistemas federales más allá de las justificaciones económicas que condicionen su éxito. Krane, et al (2004) comparten este último enfoque a partir del análisis de las responsabilidades y la autonomía tributaria generadas en las relaciones estados- municipios de Estados Unidos. Consideran que las teorías normativas del federalismo fiscal8 son insuficientes para entender la complejidad de dichas vinculaciones, sobre todo en lo referido al curso de los ingresos municipales en la dinámica subnacionallocal. Por esto, indagan las posibilidades y limitaciones de los actores para operar en las estructuras estatales (ibidem: 525-528). Desde un abordaje institucional que se focalice en las interacciones entre ámbitos, es posible entender que bajo condiciones constantes una mayor independencia en la gestión de los recursos públicos implica mayor capacidad para definir políticas y ejecutarlas (Pfr. Vilas, 2003: 7). Esta autonomía efectiva es función de relaciones institucionales y personales entre representantes de distintos ámbitos, vinculaciones que trascienden el plano normativo. Pírez (1986: 7-8) coincide con lo anterior cuando sostiene que las formas y distribución del financiamiento público resultan de disputas entre diversos ámbitos estatales y son cruciales para definir las responsabilidades que cada uno de estos puede y debe atender. En un sistema estatal federal las negociaciones por el financiamiento son básicas para concretar el precepto de solidaridad territorial, ampliamente enraizado en la temática del federalismo. Su significado es ambivalente, aunque aludiendo a ella los estados nacionales suelen canalizar políticas y recursos fiscales hacia territorios periféricos. Velásquez Guadarrama (2003: 59) lo ejemplifica en términos financieros. Este autor sostiene que la solidaridad territorial implica pactos por la distribución de ingresos públicos que atiendan dos cuestiones esenciales respecto a las responsabilidades: cómo los distintos ámbitos estatales se las reparten y cómo se las financia.9 Antoni Castells (1999: 279) también se refiere a ambas cuestiones cuando argumenta que las distintas jurisdicciones tienen que responder con recursos a dos requerimientos básicos. Por un lado, a cuáles son las funciones y competencias a ser atribuidas a cada ámbito y las necesidades de gasto que deben afrontarse. Por otro, a cuáles son los sistemas de distribución de ingresos hacia los ámbitos subnacional y local en relación a los recursos indispensables para brindar los servicios bajo la órbita de cada uno de ellos. Como se observa, ambos requerimientos se interrelacionan. En última instancia, si partimos de una concepción institucional del federalismo, es importante considerar la distribución de las funciones estatales entre los ámbitos, de forma que cada esfera estatal pueda decidir por responsabilidad propia en determinadas áreas (Riker, 1975, citado en Nohlen, 2005: 3). La noción de solidaridad territorial abre paso a la discusión de un aspecto más profundo y controvertido, la autonomía. Pues, esta es clave en las vinculaciones inter-jurisdiccionales para estimar las posibilidades y limitaciones político-fiscales de cada ámbito. Pero, ¿que se entiende por autonomía? 8 Tales teorías se encuentran representadas en aportes como los de Musgrave, Brennan y Buchanan, Tiebout y Peterson. Desde enfoques neoclásicos y keynesianos, sus propuestas suelen focalizar en la recaudación y distribución de impuestos, aunque sin profundizar en aspectos extra-fiscales. El primer autor sostiene que la provisión de bienes públicos corresponde al sector estatal, el cual debe propender a la distribución del ingreso a partir de vincular recaudación y gasto (Finot, 2001: 7). Brennan y Buchanan integran la Escuela Public Choice. Poseen una perspectiva neoclásica aunque su enfoque es heterodoxo, puesto que en vez de analizar acciones individuales consideran aspectos institucionales formales e informales. Ambos autores señalan que el Estado puede fijar impuestos con un fin meramente recaudatorio, por lo que entienden que deberían existir mecanismos para impedir abusos (Toboso, 1996: 23-26). Por su parte, Tiebout supone un federalismo competitivo cuando asume que los funcionarios municipales pugnan por los ciudadanos, mientras que las tasas que estos pagan influyen en la calidad de los bienes y servicios públicos ofrecidos en la jurisdicción. Por tal motivo, el autor sostiene que los ciudadanos deciden su residencia en función del nivel de las tasas y de los bienes y servicios públicos existentes. De esta idea se deduce la conocida frase “los ciudadanos votan con los pies”. Por último, en este modelo de “mercado de municipios” y a diferencia de Tiebout, Peterson plantea que antes de colocarle un precio a las tasas los funcionarios examinan los intereses económicos locales además de calcular costos y beneficios (Krane, et al, 2004: 516-521). 9 Esta última problemática ha sido objeto de la denominada Geografía Fiscal, interesada tanto en el estudio del impacto territorial de la política y la capacidad fiscales como en el análisis de las desiguales necesidades y costos de provisión de los bienes públicos (Pfr. Nadal, 1989: s/n). III. De la teoría a la práctica. Experiencias en relaciones fiscales interjurisdiccionales Desde finales de siglo XX, en todos los continentes co-existen diferentes formas de interpretar y constituir el federalismo fiscal y se desarrollan diversos procesos en descentralización de la gestión pública. Este capítulo tiene por objetivo conocer las relaciones fiscales inter-gubernamentales. La República Federal Argentina cuenta con un sistema de distribución de recursos fiscales (Coparticipación Federal de Impuestos) que en principio intenta atenuar las brechas socio-económicas de las provincias. Cetrángolo y Jiménez (2004: 123) destacan que el devenir de los sistemas de coparticipación se caracteriza por la acción de tres tendencias paralelas: a) el aumento de las jurisdicciones incluidas -de 14 en 1935 se pasó a 24 en 1994-; b) la incorporación creciente de tributos nacionales a la masa de recursos coparticipados -desde 1988 es factible la inclusión de impuestos creados después de esa fecha-; y c) una tendencia histórica al incremento del coeficiente de distribución primaria que estaría siendo cuestionada tras la crisis económico-social de 2002.10 La historia de las relaciones fiscales inter-jurisdiccionales puede ser periodizada en los siguientes tres ciclos: I. II. 10 Hasta 1935. Porto (2005: 4) señala que las transferencias intergubernamentales ya estaban contempladas en la Carta Magna de 1853, aunque el antecedente inicial legislado es de 1932 y se destinó a infraestructura vial de las provincias. Sin embargo, el primer sistema integral es de 1935, cuando se aplica una Ley que unificó los impuestos internos al consumo y en el que las entidades federadas participaron sobre la recaudación de los tributos nacionales a los réditos y a las ventas (Pfr. ibidem). Cetrángolo y Jiménez (2004: 123) sostienen que el sistema de 1935 se instrumenta debido a la crisis fiscal federal, producto de una baja en la recaudación que se originó tras el derrumbe del comercio exterior a principios de la década. A lo anterior, Porto (Pfr. 2004: 125) agrega una razón de solidaridad territorial, pues las importantes asimetrías económicas entre las provincias redundaban en una desigual disponibilidad de bienes públicos. Entre 1935 y 1988 se acentúa el carácter redistributivo de la Coparticipación Federal, sobre todo a partir de 1947.11 Este direccionamiento de política fiscal se refuerza con la Ley 14788 de 1959. La misma es resultado de las modificaciones que el Poder Ejecutivo nacional introduce a un Proyecto de Ley que habían consensuado e impulsaban los gobiernos subnacionales.12 1) En los hechos, la Ley 14788/59 desestimó la propuesta de un grupo de provincias de que el 17% del total a coparticipar se distribuyera en partes iguales y 3% en forma inversa a la población. En lugar de ello, se fijó una distribución del 25% en partes iguales. El porcentaje restante, tanto en el En sistemas federales, los regímenes de distribución de recursos hacia el orden subnacional organizan la transferencia de fondos en una instancia primaria y otra secundaria. La primera consiste en el reparto nación-provincias del total recaudado por impuestos establecidos como coparticipables. En la secundaria, cada provincia participa sobre la porción que obtienen conjuntamente en la distribución primaria. Estas “cuotas” de participación se conocen como coeficientes de distribución secundaria. 11 El mensaje del Poder Ejecutivo presentado en el Congreso Nacional que acompaña al texto de la Ley 12956/46 expresa que el 2% de la Coparticipación “se distribuirá inversamente proporcional a la población (...) Este nuevo factor de distribución tiene por miras favorecer a las provincias dotadas de menos recursos e iniciar así una política tendiente a levantar el nivel de importancia de las mismas (…) se hace necesario implantar un nuevo índice que actúe en forma inversa a los anteriores y que (…) favorezca en forma acentuada a los Estados con menores recursos” (Porto, 2005: 5-6). 12 Durante la década de 1950, la provincialización de casi todos los territorios nacionales (entidades jurídico-administrativas dependientes hasta entonces del orden federal) modificó el número de unidades subnacionales con interés directo en los ingresos fiscales federales. Con excepción de Tierra del Fuego, que se provincializó en 1990, Chaco y La Pampa hicieron lo propio en 1951, Misiones en 1953 y Río Negro, Neuquén, Chubut, Santa Cruz y Formosa en 1955. III. 13 proyecto de las provincias como en la Ley finalmente sancionada, se distribuía de acuerdo a población, recursos propios y gastos realizados por cada una de estas (Pfr. ibidem: 2005: 6). Tal como se puede inferir, el período que se inicia a partir de 1947 se aproxima al espíritu del pensamiento federal de Manuel Dorrego, ya que sostiene una distribución inversamente proporcional a la población en vistas a favorecer a las provincias menos dotadas de recursos. 2) El régimen que se configuró entre el decenio del 1950 y 1973 estaba constituido por distintas legislaciones relativas a la distribución de diferentes tributos con las que se definían tres mecanismos de reparto. Es a partir de 1973 cuando la Ley 20221 unifica todos los impuestos bajo una regulación concerniente a la Coparticipación Federal, sin incluir los referidos al comercio exterior y los de destino específico (Cetrángolo y Jiménez, 2004: 123; 1995: 13). Porto (2005: 6) argumenta que esta última legislación persigue una efectiva redistribución al determinar el reparto en función de la capacidad y necesidad fiscal subnacional. Para esto, la distribución secundaria se fijó en función de tres coeficientes: a) población -dada la estricta relación entre los servicios públicos provinciales y el número de habitantes-; b) brecha de desarrollo -determinado por la necesidad de compensar la base tributaria débil de las provincias de menor dinamismo y sus estructuras económicas-; y c) dispersión demográfica -establecido en función de la dificultad de prestar servicios públicos en provincias con baja densidad de población-. En definitiva, puede entenderse que la Ley 20.221 de marzo de 1973 profundiza y perfecciona el contenido de la política distribucionista de Perón, atendiendo las inquietudes doctrinarias dorreguistas. Sin embargo y tal como consideran Iñiguez y Manzanal (2011: 25-26), las características que asumió esta Ley fueron pasibles de concretarse sin mayores debates, debido a que se establecieron en el gobierno dictatorial de Lanusse. En particular, deben observarse los nulos márgenes de libertad con los que contaban las provincias para discutir qué coeficientes iban a configurar la distribución secundaria. En la etapa iniciada con la sanción de la Ley 23548 de 1988 -régimen en vigor aún en 2011- las variables de población, brecha y dispersión fueron desechadas como criterio para estipular la distribución secundaria de recursos fiscales federales coparticipables. En lugar de estas variables se consideraron los repartos efectivamente realizados en el período 1985-87. Como la Ley 20221/73 caducó en 1984, desde entonces no existía legislación que amparase la distribución de recursos. Entonces, durante dicho trienio hubo un reparto ad hoc que consideró los coeficientes de distribución heredada de esta última Ley y que fue determinado por las necesidades y poder negociador de los representantes provinciales (Pfr. Cetrángolo y Jiménez, 2004: 126).13 Falleti (2004a: 22) señala que la Ley 23548/88 significó un impulso descentralizador y que representó una victoria de las provincias sobre el gobierno nacional de aquel entonces. Puntualicemos algunas características en el devenir del régimen estipulado por la citada Ley: El Decreto 648 de 2006 explícita criterios de brecha de desarrollo en la distribución. “El Gobierno modificó el esquema de reparto de la porción coparticipable del Impuesto a las Ganancias en base a la distribución de la población con NBI. Misiones está incluida en la veintena de provincias que recibirán un mayor porcentaje de Coparticipación Federal (…) La repartición se realiza sobre el 4% de la recaudación del Impuesto a las Ganancias (…) conforme al índice de NBI [que surge del CNP 2001] y para ser destinado a obras de infraestructura básica social” (Diario El Territorio, 27-5-06). Sin embargo, en los hechos esta y otras pre-coparticipaciones distorsionan el régimen, complejizando y dificultando una discusión parlamentaria que resulte en un cambio del mismo (ver Fólica, 1997). 1) Ampliación de la distribución primaria. En principio, un incremento en la participación de las provincias en el total a coparticipar actuó en desmedro del ámbito federal, ya que las provincias alcanzaron la mayor participación en el reparto de los fondos totales desde 1935 y lograron ampliar la base impositiva que integra la masa coparticipable. Esta tendencia al incremento del peso provincial en la distribución primaria es histórica, aunque no lineal. En efecto, fue interrumpida durante los gobiernos de facto de 1966-1970, 1970-1971, 1971-1973, 1981-1982 y 1982-1983 y en la etapa postdevaluación iniciada en 2002. Patrucchi (2007: 14) considera que en este último lapso existe una merma relativa de los recursos realmente disponibles para las provincias debido: a) a la creación de tributos federales no coparticipables como el de retenciones a las exportaciones; b) al establecimiento de impuestos coparticipables solo parcialmente (30% del Impuesto al Cheque); y c) al auge de las pre-coparticipaciones,14 que desde la década de 1980 han ido “erosionando” la masa de recursos a distribuir. A principios de siglo XXI, los dos últimos hechos conllevan a que la distribución primaria efectiva haya sufrido una importante reducción. En la Tabla 1 se observa la dinámica histórica de dicha distribución: Tabla 1. República Argentina. Coeficientes de distribución primaria en los regímenes de coparticipación federal (%) Nación Provincias y Capital Federal (%) (%) 12143 y 12147 ( ) 1935-1946 92,5 17,5 12956 1947-1958 79,0 21,0 14788 1959 66,0 34,0 1960 64,0 36,0 1961 62,0 38,0 1962 60,0 40,0 1963 58,0 42,0 1964-1966 54,0 46,0 1967 59,2 40,8 1968-1972 61,9 38,1 20221 1973-1980 46,7 53,3 (2) 1981-1984 (3) 48,5 51,5 (4) 5 23548 1988 42,3 57,7 ( ) 6 23548 y modificaciones 2006 68,1 31,9 ( ) Fuente: Elaboración propia en base a Manzanal (2006: 341, Tabla 1) y Patrucchi (2007:14) 1 Notas: ( ) Sistema de las leyes 12143 y 12147, sancionadas en 1935. 2 ( ) Incluye el 1,8% destinado a la Municipalidad de la Ciudad de Buenos Aires, financiado por la Nación y el Fondo de Desarrollo Federal. 3 4 ( ) Los fondos de coparticipación sufrieron un recorte destinado a la seguridad social. ( ) Incluye el Fondo de Desarrollo Regional (3%). 5 ( ) Incluye Aportes del Tesoro Nacional. 6 ( ) Ley 23548/88 sin considerar leyes especiales posteriores a 1988 ni transferencias discrecionales del Poder Ejecutivo nacional. Ley Período 1 2) El incremento en la participación de las provincias sobre la distribución primaria no significa que la Nación resigne ingresos. El crecimiento de la 14 Las denominadas pre-coparticipaciones consisten en deducciones de recursos que integran la distribución primaria antes que estos se distribuyan vía distribución secundaria. Entre 1981 y 1983 el gobierno de facto desvió anualmente cerca de la mitad de los recursos coparticipables para solventar la previsión social y la política habitacional (Cetrángolo y Jiménez, 1995: 14). Sin embargo, esta práctica persistió y se agudizó durante los sucesivos gobiernos democráticos debido a los problemas de financiamiento de servicios. Respecto a la seguridad social, se optó por girar recursos a partir de una deducción de 11% y 20% del total recaudado por el IVA y el Impuesto a las Ganancias, respectivamente. En el caso de la educación, la Ley 23906 sancionada en 1991 estableció una quita de lo producido por el Impuesto a los Activos, que luego sería redistribuido en función de coeficientes específicos. Estas y otras pre-coparticipaciones conllevaron a una distorsión real de la distribución primaria y secundaria establecida en la Ley 23548/88 (Patrucchi, 2007: 7). participación provincial en la distribución primaria no debería necesariamente entenderse como un incremento real en el total de los ingresos tributarios recaudados por la Nación.15 Pues, Cetrángolo y Jiménez (2004: 126-127) sostienen que el peso de los recursos destinados a las provincias en el total de ingresos tributarios recaudados por la Nación a partir de 1935 no describe una evolución ascendente. Para estos autores, el devenir debe ser evaluado a la par de las transformaciones en la estructura y nivel de tributación. Según ellos, la expansión, financiamiento y desarrollo del sistema de seguridad social, las fluctuantes presiones impositivas sobre el comercio exterior y la evolución de otros esquemas de asignación específica de impuestos son factores causales del comportamiento errático en los recursos efectivamente transferidos en relación a lo que recauda la Nación por todo concepto. 3) En la década de 1990 variaron los recursos efectivamente girados así como la potestad para gastarlos. En efecto, la evolución de la recaudación tributaria y la distribución primaria describe hasta 1992, a) un fuerte aumento en las transferencias a las provincias; b) un crecimiento de la participación de asignaciones específicas en el total de las transferencias a las provincias, en detrimento de la Coparticipación.16 Y a partir de aquel año, a) un comportamiento constante de las transferencias totales con independencia de los cambios en la recaudación total; y b) un reemplazo de los impuestos sobre la nómina salarial por tributos para el financiamiento de la Nación (Cetrángolo y Jiménez, 2004: 128; citado en Manzanal, 2006: 342-343). 4) Se demora la discusión y sanción de un nuevo régimen de coparticipación a pesar de que la perduración de la Ley 23548/88 y sus modificaciones poseen implicancias políticas y fiscales. En la actualidad, el Estado Nacional remesa recursos a las provincias mediante dos fuentes: los recursos de origen nacional (RON) y las transferencias presupuestarias. La primera fuente consiste en las transferencias, con o sin asignación específica, establecidas tanto en la distribución primaria como en la secundaria. Aquí se hallan la Coparticipación Federal de Impuestos (CFI) y las Leyes Especiales como las derivadas de las asignaciones de IVA, Ganancias, Bienes Personales, Monotributo, etc. La segunda fuente deviene del Presupuesto de la Administración Nacional y resulta independiente de criterios de distribución establecidos a priori (de ahí que se las conozca como discrecionales o no automáticas).17 Dentro de esta fuente también pueden observarse los los Programas de Financiamiento Ordenado (PFO), de Asistencia Financiera (PAF), los Convenios de Suspensión de Intereses y, por último, el Plan de Desendeudamiento Provincial. Desarrollados desde 2003, habitualmente estos instrumentos consisten, en otorgarles créditos a tasas preferenciales. Como estos créditos representan una inversión financiera para el Estado Nacional se registran como una Aplicación Financiera y en consecuencia no se contabilizan como un gasto público o transferencia). (Iñiguez y Manzanal, 2011: 27) Considerar ambas fuentes resulta fundamental para comprender la afectación de los balances de poder Nación-provincias y la relación (sea beneficiosa o perjudicial de gobernadores e intendentes) a la discrecionalidad 15 González Villar (2004: 177) considera que el reparto real de recursos a las jurisdicciones llega a menos de 40%. Esto se debe al crecimiento de los ingresos federales en concepto de impuestos no coparticipados tales como las retenciones a las exportaciones. 16 Durante el lapso 1996-2006 las transferencias discrecionales corrientes -gasto social- y de capital -obra pública- elevaron su participación en el financiamiento total de 4,5% a 9,6% (Arlia, 2007: 2). 17 La posible única excepción de fuente presupuestaria no discrecional sea el Fondo Federal Solidario (FFS, tratado más adelante). Este Fondo forma parte de las transferencias para financiar erogaciones de capital y se distribuye de forma automática entre las provincias de acuerdo a los coeficientes dispuestos en la Ley Nº 23.548 (pfr. Iñiguez y Manzanal, 2011: 27). Más adelante se observan sus especificidades, federal. Si bien se trata de medidas que apuntarían a sanear y financias las estructuras estatales provinciales, sigue sin establecerse una Ley que organice la distribución de los recursos establecidos fundamentalmente en la primera fuente (RON). Según el mandato constitucional que emana de la reforma de 1994, el Régimen establecido por La Ley 23548/88 debía ser transformado antes de diciembre de 1996. El mismo fue fijado como provisorio aunque paradójicamente resulta ser el de mayor perduración, modificaciones y críticas mediante. i) Sin embargo, la vigencia de la Ley 23548/88 no impidió que la propia dinámica política y fiscal nacional haya impactado en las distribuciones primaria y secundaria efectivamente realizadas (Patrucchi, 2007: 13). Esto sucede porque la base tributaria efectivamente coparticipable se distribuye a partir de una red difusa de decretos que fueron acumulándose en forma de pre-coparticipaciones y que no guardan relación con criterios objetivos sino con situaciones coyunturales (Grundke, 2005: 6). Como resultado de esto, los ingresos por Coparticipación junto con otros recursos tributarios de origen federal y transferencias para gastos corrientes y de capital, determinan una distribución secundaria variable en función de hechos gravitantes y fluctuantes en cada ejercicio (Francomano, 2007: 4). Esta situación puede ser tributaria de las falencias de la propia Ley 23548, de las necesidades de financiamiento del sistema previsional y del propio retraso de la discusión de una nueva Ley de coparticipación Sintéticamente, entre las detracciones más significativas que en la actualidad se efectúan a la coparticipación federal de impuestos, cabe destacar: Tabla 2. República Argentina. Deducciones de la masa coparticipable (Ley 23548, 2010) Del total Deducción de 15% de la masa coparticipable para abonar obligaciones previsionales nacionales y gastos operativos. De impuestos Detracción de 20% (Impuesto a las ganancias) y de 11 % (IVA) en relación al total recaudado en tales conceptos para financiar el sistema provisional. “Además, en Ganancias rigen mecanismos alternativos para asignar recursos a las provincias que determinan que sólo ingresa a la masa coparticipable el 64% de lo obtenido por este impuesto” a Iñiguez y Manzanal (2011: 27). De distribución En “Bienes personales, Monotributo, Créditos y Débitos Bancarios, entre secundaria otros, las provincias reciben parte de la recaudación pero con parámetros distintos a los de la Ley y se detrae otra parte para otros destinos” (ibidem). Fuente: Elaboración propia en base a Iñiguez y Manzanal (2011: 26-27) ii) Ante las evidencias planteadas en el ítem anterior, cabe preguntarse qué y quienes obstruyen la discusión y sanción de un nuevo régimen con criterios objetivos. Porto (2003: 59) sostiene que el ámbito institucional para abordar las alternativas de la Coparticipación Federal es el Congreso Nacional, aunque este nunca aportó claridad ni guías para la discusión y análisis del actual Régimen. Este autor concluye que los gobernadores se apropiaron discursivamente de la temática y obtuvieron un poder político inusual que se reproduce en las negociaciones por los recursos fiscales. En tanto, Gaggero (Entrevista personal, 4-8-2006) analiza la cuestión focalizándose en el papel legislativo. Asegura que no existió voluntad de los representantes por armonizar los intereses en conflicto. Según este especialista, tal situación es previsible si se consideran las sucesivas crisis económico-fiscales y la sobre-representación de las provincias menos pobladas en el Congreso Nacional. Estas lograron una importante participación en la distribución secundaria establecida en la Ley 23548/88, por lo que es improbable la aprobación de una nueva legislación que afecte directamente sus intereses fiscales.18 5) Junto a la demora en la discusión y sanción de un nuevo régimen existe una restricción presupuestaria blanda. Este tipo de restricción alude a los escasos incentivos provinciales y locales para incrementar la recaudación propia o reducir su déficit dado que la Nación es el garante financiero (Velásquez Guadarrama, 2003: 70). La contracara de estos “salvatajes" podría ser la inconsistencia entre la recaudación y el gasto (Falleti, 2004a: 24) junto a la pérdida de autonomía efectiva de las provincias, sobre todo las periféricas.19 Desde la asunción de la administración de Néstor Kirchner y hasta 2010, se ha respetado la distribución primaria, evitándose de este modo un perjuicio a los intereses subnacionales (Iñiguez y Manzanal, 2011: 25-27). Estos autores identifican solo dos normativas trascendentes que alteraron la relación nación-provincias: i) La Ley 26.075/06 de Financiamiento Educativo implica un cambio en la distribución entre provincias. Dispone la asignación específica a educación de parte de los incrementos de coparticipación tomando como base la de 2005. Al emplear indicadores objetivos de desempeño educativo de cada provincia modifica la distribución secundaria entre provincias. El indicador se construye en función de: a) matrícula (80% de la composición del mismo; b) incidencia relativa de la ruralidad en la matrícula (10%); y c) población no escolarizada de 3 a 17 años (el restante 10%) (ibidem). ii) En el contexto de la puja distributiva suscitada en torno al errónea denominación popularizada como “conflicto del campo”, el Decreto de Necesidad y Urgencia 206/09 de marzo de 2009 conlleva a derivar a las provincias recursos que por la propia Constitución Nacional no son coparticipables. Tal medida se estableció a través Fondo Federal Solidario (FFS), que deriva el 30% de la recaudación de los Derechos de Exportación a la soja y sus subproductos centralmente hacia obras de infraestructura sanitaria, educativa, hospitalaria, de vivienda o vial -en ámbitos urbanos o rurales-. En la normativa se prohíbe el empleo de las transferencias en gastos corrientes de los ordenes provincial o municipal (Tomasetti, 2011).20 18 Iñiguez y Manzanal (2011: 26) notan que la Ley 23548/88 consideró los coeficientes discrecionales de participación de cada provincia asignado a ellas en el período 1985-87. En este lapso, “los recursos eran transferidos discrecionalmente por la Secretaría de Hacienda de la Nación. El perjuicio ocasionado a la provincia de Buenos Aires es el caso más emblemático: esta Ley le asigna el 22% cuando en la Ley anterior (la 20.221 de marzo de 1973) tenía el 28%, además, si se usaran parámetros devolutivos se debería contemplar que genera cerca de un tercio del producto y tiene el 38% de la población. Aunque la coparticipación no debe regirse solamente por criterios devolutivos y corresponda que contenga un carácter redistributivo en términos geográficos para tender a corregir las desigualdades regionales, éste debería ser explícito y difícilmente pueda justificarse una diferencia tan significativa mediante criterios técnicos” (ibidem). 19 Falleti (2004: 24) destaca que en 1996 Formosa, Catamarca, Santiago del Estero y La Rioja tuvieron una recaudación genuina que representaba menos del 15% de sus presupuestos. 20 Los fondos se transfieren diariamente de manera automática a las 24 provincias en porcentaje a cada una de ellas, de acuerdo a la distribución secundaria fijada “en los artículos 3º, 4º, 8º, correlativos y concordantes de la Ley Nº 23.548 y sus modificatorias (…). Actualmente las alícuotas por derechos de exportación a los porotos de soja es del 35 %, a los granos de girasol el 32 %, a los granos de trigo el 23 % y a los granos de maíz el 20 %.- carne bovina 15 % -frutas frescas 10 % - hortalizas frescas 5 % - leche y productos lácteos 5 % - vinos 5% - aceite de oliva 5 % - duraznos preparados 5% -aceituna conservas 5%.- El monto total distribuido de retenciones a las exportaciones que integraron el Fondo Federal Solidario, en los 9 meses del año 2009, desde su creación, fue de $ 2.941.331.000..- en el año 2010, ascendió a $ 6.534.444.000.- y en el primer trimestre del año 2011, siempre por el mismo fondo, se han transferido a las provincias $ 716.462.000” (Tomasetti, 2011). Para citar un caso de destino de estos recursos, en la Provincia de Mendoza parte de esta devolución en concepto de exportaciones financia proyectos de mecanización colectiva de agricultores familiares. iii) Considerando estas modificaciones, Iñiguez y Manzanal, 2011: 25-27 evalúan que también deben estimarse las transferencias prespuestarias de Nación a provincias en concepto de: a) financiamiento de planes sociales; b) incentivo y compensación salarial docente en las transferencias corrientes; c) obras públicas de infraestructura y d) programas nacionales de vivienda. Considerando lo expuesto a lo largo del presente punto III, resulta necesario destacar que el actual enredo normativo en lo que a coparticipación federal se refiere, genera y conlleva a un sistema de prácticas ad hoc que beneficia o perjudica a las provincias de acuerdo a la capacidad negociadora de sus respectivos representantes. En este escenario, la previsión normativa resulta desplazada por la capacidad de lobby de que disponga cada provincia, generándose un escenario que no necesariamente beneficiará a las poblaciones más necesitadas. A la luz del pensamiento dorreguiano, esta situación política e institucional podría equipararse (salvando las distancias temporales y de situación mencionadas) a los principios organizacionales del centralismo porteño, combatidos por aquel dirigente en su oposición a Rivadavia. 6) Los recursos efectivamente coparticipados resultan altamente vulnerables a los ciclos económicos nacionales. Por ende, la variabilidad fiscal interanual es otro elemento a considerar para el diseño y generación de políticas con un horizonte temporal de previsibilidad financiera (ver Tabla 3). Analicemos qué sucedió al respecto: Tabla 3. República Argentina. Fondos coparticipados totales, producto bruto interno (19932006, en miles de pesos de 1993¹) y su relación con los recursos coparticipados Ejercicio Recursos coparticipados a las provincias (¹) 12853 13424 12061 12769 14146 15306 15353 15025 13650 6828 8762 11710 11713 14792 16923 19506 PBI Coparticipación en % del PBI 5,4 5,3 5,1 5,3 5,4 5,6 5,7 5,8 5,4 4,1 5,2 6,2 5,7 6,5 6,8 6.7 6,6 1993 236505 1994 255757 1995 237897 1996 242197 1997 260365 1998 274560 1999 270688 2000 260921 2001 252457 2002 165814 2003 169142 2004 187546 2005 205615 2006 229187 2007 248975 2008 290835 2009 19324 292537 Promedio 13773 Fuente: Elaboración propia. SIPM (INDEC, 2011a). Para 1993-2005, fondos coparticipados: Subsecretaría de Relaciones con las Provincias (2007). PBI: Informes del Avance del Nivel de Actividad (INDEC, 20011b). Para 2006-2009, CEPAL (2011). Notas: (¹) Para esta estimación no se incluyen los Aportes del Tesoro Nacional. En la Tabla 3 puede observarse que los recursos coparticipados no siguen una tendencia lineal, aunque alcanzan su mayor magnitud en el lapso 19982001 y 2007-2009, registrándose sus niveles mas bajos durante la crisis fiscal de 2002-2003, tras lo cual se inicia un paulatino proceso de recomposición. En cuánto al peso de los recursos coparticipados en el PBI, tiende a incrementarse. En definitiva, las transferencias de recursos federales han recorrido un derrotero de más de siete décadas hasta llegar a la compleja, delicada y controversial situación actual. Sin embargo, este proceso que determina los recursos regularmente girados debe considerarse a la par de las responsabilidades efectivamente asumidas por las provincias.21 IV. Reflexiones sin ánimos de conclusión Esta investigación nos adentró en la discusión sobre las relaciones político-fiscales inter-jurisdiccionales. Ha intentando rastrear las raíces históricas del federalismo argentino a partir de la reconstrucción de un escenario social de las primeras décadas de la independencia, en donde la figura de Manuel Dorrego ha sido significativa para comprender discusiones que incluso se observan en la actualidad. Durante el siglo XX, se incrementó la participación de las provincias en la distribución primaria, aunque esta tendencia casi secular ha sido modificada al menos temporalmente tras la salida de la convertibilidad, gracias al nuevo escenario del comercio exterior y a las sucesivas alteraciones del régimen vigente. Qué orden recauda, cuál gasta y quién se responsabiliza por brindar los servicios públicos son cuestiones centrales en la puja de poder entre las entidades subnacionales y el ámbito federal. Esta puja de las entidades federadas con el ámbito nacional no sólo se dirime en la arena fiscal. Como observamos, existe una tendencia secular al incremento de la participación provincial en el total recaudado por impuestos coparticipables. Sin embargo, encontramos dos mecanismos por los cuales la Nación condiciona de hecho la autonomía política de cada jurisdicción. Uno es propio a las políticas públicas. Consiste en la descentralización de servicios tan complejos y centrales como la educación y la salud sin necesariamente transferir los recursos fiscales o las potestades tributarias suficientes para que las provincias puedan mantener o desarrollar una cobertura y calidad aceptables (al respecto ver García, 2008). El segundo mecanismo es producto de la no inclusión de impuestos recaudados por la Nación en la masa coparticipable o de su inserción parcial. Existen situaciones que son más antiguas de lo que parecieran ser. Sin embargo, a principios de siglo XXI la inusual holgura fiscal nacional corre a la par de situaciones provinciales críticas. Efectivamente, las entidades federadas pueden observar una tendencia hacia la complejización de las fórmulas que dirimen la efectiva Coparticipación, mientras tienen a su cargo la responsabilidad central y cotidiana por los gastos corrientes (sobre todo, salarios) de los servicios de educación y salud (García, 2008). En esta interfase es donde federalismo fiscal y descentralización adquieren mutua implicación. El actual escenario argentino depara desiguales respuestas provinciales en relación a la posibilidad de cada jurisdicción de financiar y decidir sobre su agenda pública. A la luz de lo expuesto en Carretero (1968 y 1971) y en relación a la actual concentración de recursos en manos federales, cabe poner en consideración la aparente o efectiva dicotomía entre descentralización recaudatoria de las provincias y eficiencia del gasto por parte del Estado Nacional. -sea por su escala, por su mayor independencia de decisión sobre los grupos hegemónicos locales, o debido a su dotación de recursos humanos calificados-. En efecto, aducir linealmente que las dificultades emanadas de una legislación cuestionada como la Ley 23548/88 conllevan automáticamente a la pérdida de autonomía fiscal subnacional puede ser una aseveración facilista. No se ha encontrado una argumentación semejante respecto a la instrumentación del Fondo Federal Solidario y una eventual pérdida de autonomía 21 Cuando nos referimos a las provincias debemos considerar que las 24 jurisdicciones que componen el régimen federal argentino cuentan con diferencial capacidad fiscal y desigual peso en las decisiones políticas nacionales. Esto último acontece tanto en lo relativo a la sobre-representación de las provincias chicas en el Congreso Nacional, como en el disímil poder de lobby de los grupos económicos que actúan a través de los gobiernos subnacionales o por la heterogénea capacidad y posibilidad de estos últimos para incrementar su participación en el reparto arbitrario de los recursos federales. fiscal del Estado Nacional. Más aún, pese a que este delegó parte de la recaudación de los derechos de exportación por un concepto no incluido en la Coparticipación. En tal sentido, puede pensarse que la autonomía política no siempre puede tener relación con tener para sí la recaudación impositiva o las decisiones de inversión. En la puja por los recursos, el Fondo Federal Solidario viene a representar un avance subnacionales sobre las fuentes fiscales federales. Solo el tiempo dirá qué acontece con esta situación. Por lo demás, el legado de Dorrego ofrece interesantes pistas para reflexionar en torno a quienes tienen que ser objeto de derecho. Si con ello se entiende que son las personas por sobre las entidades federadas, tal vez pueda allanarse un camino distinto para discutir la demorada reforma de la Coparticipación Federal de Impuestos considerando criterios de equidad y no a partir de medidas discrecionales. Esta resultaría la cuestión central, debatir con y a través el legado federal argentino para desarrollar las bases de un régimen de Coparticipación cuyo norte sea la satisfacción de las necesidades sociales de las mayorías. Si en el siglo XIX, Dorrego observaba las potencialidades del federalismo como sistema tendiente a emancipar los intereses locales y regionales de los extranjeros, dos centurias más tarde este podría convertirse en un sistema que además de asegurar intereses nacionales persiguiera una distribución más equitativa del ingreso entre sus habitantes. Bibliografía Alvares Affonso, Roberto (2000). “Descentralização, desenvolvimento local e crise da Federação no Brasil”. Proyecto Desarrollo Económico Local y Descentralización en América Latina, CEPAL/GTZ, Santiago. Bou i Novensá, Marc (2005). “El federalismo argentino: aproximación teórica y desempeño institucional”. Institut Internacional de Governabilitat de Catalunya, nº 10, Barcelona, pág. 1-19. Brienza, Hernán (2007). El loco Dorrego. El último revolucionario. Vol. 3, Editorial Marea, Buenos Aires. Carretero, Andrés (1968). Dorrego, Edit. Pampa y cielo, Buenos Aires Castells, Antoni (1999). “Haciendas locales, autonomía y responsabilidad fiscal”. Gestión y Política Pública, Centro de Investigación y Docencia Económicas, nº 2, México. Cetrángolo, Oscar y Jiménez, Juan Pablo (2004). “Las relaciones entre niveles de gobierno en Argentina”. Revista de la CEPAL, nº 84, Santiago, pág. 117-134. CEPAL (2011). Estadísticas de América Latina y el Caribe. CEPALSTAT. Disponible en: http://websie.eclac.cl/sisgen/ConsultaIntegrada.asp Elazar, Daniel (1987). “What is Federalism?” Exploring Federalism. University of Alabama Press, Tuscaloosa. Falleti, Tulia (2004a). “Federalismo y descentralización en Argentina. Antecedentes históricos y nuevo escenario institucional de las relaciones intergubernamentales”. En: Clemente, A. y Smulovitz, C. (comp.), Descentralización, políticas sociales y participación democrática en Argentina, IIED, Buenos Aires. Fillipov, Mikhail; Ordeshook, Peter y Shvetsova, Olga (2004). “Federations and the theoretical problem”. En: Designing federalism. A theory of self-sustainable federal institutions. The Press Syndicate of the University of Cambridge, Cambridge. Francomano, Alberto (2007). “Eppur si muove (sin embargo, se mueve)”. Distribución secundaria de recursos nacionales. Centro de Estudios Federales. Disponible en: http://www.cefed.org.ar, 5-10-2007. García, Ariel (2008). Federalismo y descentralización en Misiones. El caso del Municipio San Pedro. Tesis de Maestría, Facultad Latinoamericana de Ciencias Sociales, Buenos Aires. Gibson, Edward (2004). “Federalism and Democracy: Theorical connections and Cautionary insights”. Federalism and Democracy in Latin America. John Hopkins University Press, Baltimore. González Villar, Carlos (2004). Los gobiernos locales y los procesos de descentralización política en una provincia periférica de Argentina: Misiones. Editorial Universitaria de Misiones, UNAM, Posadas. Grundke, Robert (2005). Acerca de la necesidad de un nuevo régimen de relaciones fiscales entre las Provincias y el Nivel Nacional en Argentina. Instituto de Economía y Finanzas UNC - Institut für Soziologie (Technische Universität Dresden), Córdoba. Guglielmino, Osvaldo (1980). Manuel Dorrego. Civilización y Barbarie. Ediciones Castañeda, Buenos Aires. INDEC (2011a). Serie de índices de precios mayoristas 1991-2006, Buenos Aires. INDEC (2011b). Informes del Avance del Nivel de Actividad, Buenos Aires. Iñiguez, Alfredo y Manzanal, Ramiro “Entre los dichos y los hechos en la relación Nación-Provincias”. Entrelíneas de la Política Económica Nº 28 - Año 5 / Abril de 2011 Jauretche, Arturo (1973). Manual de Zonceras Argentinas. A. Peña Lillo editor, Buenos Aires. Katorobo, James (2004). “Decentralization and local autonomy. For participatory democracy,” 6th Global Forum on Reinventing Government, Seúl. Krane, Dale; Ebdon, Carol y Bartle, John (2004). “Devolution, Fiscal Federalism, and Changing Patterns of Municipal Revenues: The mismatch between theory and reality”. Journal of Public Administration Research and Theory. ABI/INFORM Global, vol. 14, nº 4, Lawrence, pág 513-533. Lozano Miralles, Jorge (2005). Las relaciones de cooperación y coordinación entre entidades descentralizadas políticamente. Una aproximación a su delimitación conceptual. Caso español. En: Valencia Carmona, Salvador. (coord.), El Municipio en México y en el mundo. Primer Congreso Internacional de Derecho Municipal. Instituto de Investigaciones Jurídicas, Universidad Nacional Autónoma de México, México, pág. 183-200. Manzanal, Mabel (2006). “La coparticipación de impuestos en Argentina ¿un dilema para las actuales propuestas de desarrollo territorial?” VII Encuentro Nacional de Economías Regionales, UNL-UBA, Santa Fe, pág. 335-356. Nohlen, Dieter (2005). “El federalismo alemán: su evolución hasta el presente y reforma a futuro”. En: Valadés, Diego y Serna de la Garza, José María (coord.), Federalismo y Regionalismo. Universidad Nacional Autónoma de México, México, pág. 1-21. Patrucchi, Leticia (2007). “El que reparte, se queda con la mejor parte. Tendencias crecientes de centralidad fiscal y sus consecuencias para el federalismo Argentino (1988-2007). IV Jornadas de Jóvenes Investigadores. Instituto de Investigaciones Gino Germani, Universidad de Buenos Aires, Buenos Aires. Pírez, Pedro (1986). Coparticipación Federal y descentralización del Estado. CEAL, Buenos Aires. Porto, Alberto (2003). Etapas de la coparticipación federal de impuestos. Documento de federalismo fiscal, Departamento de Economía-UNLP, nº 2. Disponible en: http://www.depeco.econo.unlp.edu.ar. Porto, Alberto (2004). “Finanzas públicas subnacionales: la experiencias argentina”. Documento de federalismo fiscal, Departamento de Economía-UNLP, nº 12, La Plata. Disponible en: http://www.depeco.econo.unlp.edu.ar. Porto, Alberto (2005). “Pujas y tensiones entre niveles de gobierno por los recursos fiscales”. Documento de trabajo. Departamento de Economía -UNLP, La Plata. Romero Carranza, Ambrosio - Rodríguez Varela, Alberto y Ventura, Eduardo (1993). Historia Política y Constitucional de la Argentina, tomo II, Ed. A-Z, Buenos Aires. Rowland, Allison (2003). “La descentralización y las relaciones intergubernamentales. Apuntes para las dependencias federales”. En: Rodríguez Solórzano, C. (comp.), La descentralización en México: experiencias y reflexiones para orientar la política ambiental. Instituto Nacional de Ecología, México. Souza, Celina (1998). “Intermediação de Interesses Regionais no Brasil: O Impacto do Federalismo e da Descentralização”. En: Dados Revista de Ciências Sociais, nº 3. Instituto Universitário de Pesquisas do Rio de Janeiro, Río de Janeiro. Tomasetti, Juan Carlos (2011). “Distribución geográfica del Fondo Federal Solidario.” El Parlamentario, disponible en: http://www.parlamentario.com/movil/articulo_ver.php?cual=6027 Velásquez Guadarrama, César (2003). Federalismo fiscal y transferencias gubernamentales. En: Rodríguez Solórzano, Claudia (comp.), La descentralización en México: experiencias y reflexiones para orientar la política ambiental, Instituto Nacional de Ecología, México. Vilas, Carlos (2003). “Descentralización de políticas públicas: Argentina en la década de 1990,” Instituto Nacional de la Administración Pública, Buenos Aires. Wilson, Robert (2006). “Decentralization and intergovernmental relations in social policy: A comparative perspective of Brazil, México and the US,” Interregional Conference on Social Policy and Welfare Reform, University of Texas at Austin, Austin.