Novedades de la reforma fiscal en el IRNR

Anuncio

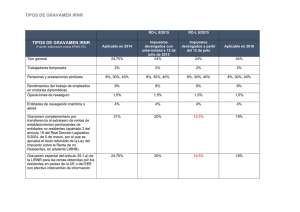

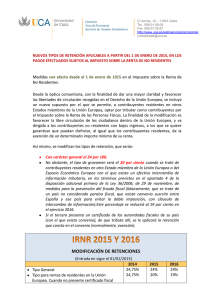

Miembro de Nº 4 / Enero 2015 Novedades de la reforma fiscal en el IRNR El pasado día 28 de noviembre se publicó en el BOE la Ley 26/2014, de modificación del Impuesto sobre la Renta de las Personas Físicas (IRPF) y del Impuesto sobre la Renta de no Residentes (en adelante, IRNR). A lo largo de estos últimos meses les hemos ido informando, en numerosas circulares, sobre las modificaciones previstas en el anteproyecto de ley, en el proyecto de Ley y en las enmiendas presentadas por los distintos grupos parlamentarios. En esta circular queremos apuntar las novedades mas significativas previstas en el IRNR y cuya entrada en vigor se ha producido el día 1 de enero de 2015, salvo algunas excepciones que se comentan. 1. RENTAS EXENTAS - Se equipara el trato de las ganancias patrimoniales entre residentes en España y en otros Estados miembros de la UE. - Se matiza la exención aplicable a los dividendos cubiertos por la Directiva MatrizFilial de estados miembros diferentes (Directiva 2011/96/UE). - Se matiza la exención por cánones o regalías prevista en el art.14.1 m) - Se suprime la exención prevista en el art.14.1 j) de 1.500 € por dividendos y participaciones en beneficios para personas físicas residentes en países con los que España hubiera suscrito cláusula de intercambio de información tributaria. - Se establece una exención por reinversión en vivienda habitual. Se permite al contribuyente no residente que quede excluida de gravamen la ganancia patrimonial que obtenga con motivo de la transmisión de la que haya sido su vivienda habitual en territorio español, siempre que el importe obtenido en la transmisión se reinvierta en la adquisición de una nueva vivienda habitual. 2. RENTAS OBTENIDAS MEDIANTE ESTABLECIMIENTO PERMANENTE. - Nueva determinación de la base imponible por diferencia entre el valor de mercado y el valor contable de determinados elementos patrimoniales. - Nuevos tipos de gravamen. 3. RENTAS OBTENIDAS SIN MEDIACIÓN DE ESTABLECIMIENTO PERMANENTE - Nuevo cálculo de las ganancias patrimoniales por cambio de residencia. - En materia de deducibilidad de gastos correspondientes a rendimientos, se distingue entre personas físicas (normativa IRPF) y personas jurídicas (normativa LIS) según sean contribuyentes residentes en otro Estado miembro UE. - Se regulan reglas especiales para el calculo de la base imponible derivada de ganancias patrimoniales según los contribuyentes sea o no residentes en otro Estado miembro de la UE o del EEE (espacio económico europeo). - Tipos de gravamen TIPO 2014 2015 2016 General 24,75 % 24 % 24 % Rentas de la UE y el EEE 24,75 % 20 % 19 % Dividendos, intereses y ganancias 21 % 20 % 19 % - Los contribuyentes que obtengas rentas sin mediación de establecimiento permanente podrán solicitar un borrador de declaración. 4. OTRAS MODIFICACIONES EN EL IRNR - Las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español tributarán a un tipo del 25% frente al del 35%. - Nuevo supuesto de opción para los contribuyentes personas físicas residentes en otros Estados miembros de la UE de tributar en el IRPF. - Se especifica que las referencias en este texto refundido a «los Estados integrantes del Espacio Económico Europeo siempre que estos hayan suscrito un convenio con España para evitar la doble imposición internacional con cláusula de intercambio de información o un acuerdo de intercambio de información en materia tributaria» se entenderán hechas a «los Estados miembros del Espacio Económico Europeo con el que exista un efectivo intercambio de información tributaria, en los términos previstos en el apartado 4 de la disposición adicional primera de la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal. 2 Quedamos, como siempre, a su disposición para aclararles cualquier duda sobre el particular o cualquier otro tema que sea de su interés. En Barcelona, a 9 de enero de 2015 Gran Vía Carlos III, 94 3ª Planta 08028 Barcelona Telf.: 933 308 051 Fax: 934 112 807 E-mail : [email protected] Web: http://moreraasesores.com Los contenidos de esta circular son de carácter general e informativo por lo que, dada la complejidad de la legislación vigente, no se debe actuar sin recurrir previamente al correspondiente asesoramiento profesional. Morera Asesores & Auditores recomienda encarecidamente la consulta a nuestros profesionales antes de tomar una decisión o realizar una determinada actuación. 3