EXAMEN ESPECIAL Hemos efectuado el examen especial a las

Anuncio

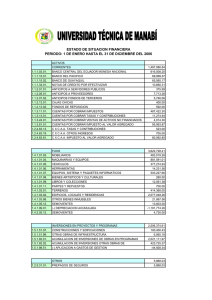

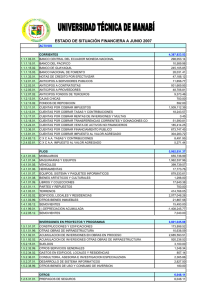

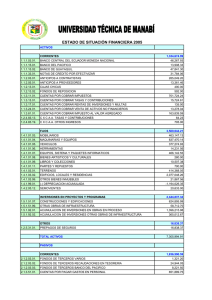

EXAMEN ESPECIAL INFORME : DR1-92-086 PERIODO : del 01 noviembre de 1990, al 30 de junio de 1992 CONTRALORIA GENERAL DEL ESTADO Guayaquil a, 4 de diciembre de 1992 Señor PREFECTO PROVINCIAL DE EL ORO Machala.- Hemos efectuado el examen especial a las cuentas Caja-Bancos, Cuentas por Cobrar Sector Privado, Cuentas por Cobrar Sector Público, Cuentas por Cobrar Servidores y Empleados, Inventarios para Consumo Interno, Anticipos contractuales Corto Plazo Sector Privado, Activos Fijos, Fondos de Terceros por Pagar Sector Privado, Fondos de Terceros por Pagar Sector Público, Títulos de Crédito Emitidos y Especies Valoradas emitidas y Recepción de Valores, Bienes y Documentos en Garantía y Custodia del H. Consejo Provincial de El Oro, por el periodo comprendido entre el 1ro. de noviembre de 1990 y el 30 de junio de 1992. Nuestro examen fue realizado de acuerdo con las Normas de Auditoria Generalmente Aceptadas Aplicables en el Sector Público y Normas Técnicas de Auditoria, emitidas por la Contraloría. Estas normas requieren que el examen sea planificado y ejecutado para obtener certeza razonable que la información y la documentación auditada, no contienen exposiciones erróneas de carácter significativo, igualmente que las operaciones a las cuales corresponden se hayan ejecutado de conformidad con las disposiciones legales y reglamentarias, políticas y demás normas aplicables. Consideramos que nuestro examen, efectuado a base de pruebas, provee un fundamento razonable para emitir la opinión expresada a continuación: El sistema contable no se ajusta al Principio de Contabilidad Generalmente Aceptado aplicable al Sistema de Contabilidad Gubernamental G-10 “Reconocimiento de las Transacciones”, ya que no se reconocen ni son registradas en el momento que ocurren, algunas transacciones relacionadas con el avance de obras, determinándose al respecto que no habían sido objeto de contabilización planillas pendiente de pago por recepciones de obras por un monto de S/.339’914.721,71 y abonos a los anticipos contractuales por el valor de S/.176’843891,98, omisión que distorsiona la información contable, en desmedro de su confiable utilización. Determinamos también que en contraposición con lo dispuesto en las Normas Técnicas de Contabilidad Nos. 280-03 “Estados Financieros Básicos” y 288-01 “Revelación suficiente a través de notas”, no se elaboran los cuatro estados financieros básicos, ni se presentan las notas aclaratorias como parte integral de los estados de situación financiera y de operaciones. Por otra parte la falta de registros auxiliares adecuados, no permitió satisfacernos de los saldos presentados en las cuentas Inversiones Financieras Largo Plazo Sector Público por S/. 178’849.587,09, Transferencias Corrientes por Pagar Sector Privado por S/.718.800, Cuentas por Pagar Sector Privado por S/.53’933.015,oo y Construcciones de Uso Público en Proceso por S/.4.564’964.285,39. Las desviaciones descritas en el párrafo anterior, demuestran que el sistema contable, aún carece de una base sólida que le permita proporcionar en forma apropiada, completa y confiable la información necesaria para que el nivel Directivo y Ejecutivo de la entidad tome las decisiones más convenientes; y han ocurrido porque la máxima autoridad no optó las medidas necesarias para asegurar el funcionamiento del sistema de Contabilidad, cuidando de incorporar el control interno dentro de dicho sistema, tal como lo establece el numeral 1 del Art. 361 de la Ley Orgánica de Administración Financiera y Control. Se mantienen en la cuenta “Anticipos Contractuales Corto Plazo Sector Privado” valores entregados a los contratistas por un monto de S/.47’542739,47, los que no han sido devengados, sin embargo de que los plazos de los contratos ya se encontraban vencidos a la fecha de nuestro corte de cuentas y sin que el Director Técnico de la entidad haya tomado acción alguna correctiva al respecto. La falta de procedimientos básicos de control previo al desembolso, así como la incorrecta aplicación de las disposiciones legales de carácter general y específica que regulan la actividad del Consejo, originaron la concesión de préstamos por parte de la entidad al Comité Organizador de la Feria Mundial del Banano por S/. 5’200.000,oo, sin que exista base legal alguna para tal transacción; y que se haya cancelado el valor de S/.270.000,oo por adquisición de “tubos de hormigón”, sin que estos bienes hayan sido recibidos por la entidad. También se ha omitido el depósito en el Banco Ecuatoriano de la Vivienda de los valores retenidos a los contratistas por concepto de Fondos de Garantía en un monto de S/.75’535.082,75. Determinamos también que sobre los bienes extraviados por S/.239.865,oo, no existe una decisión encaminada a su recuperación y que tampoco existe evidencia de que los accidentes de tránsito ocurridos y que involucran a tres vehículos de la entidad, hayan sido denunciados a las autoridades de tránsito oportunamente, omisión que impide establecer las responsabilidades orientadas a recuperar el valor de los daños ocurridos por el monto de S/.5’954.040,oo; evidenciamos además que se pagaron “dietas” por valor de S/.2’665.005,oo en exceso a lo que estipula el Art. 46 de la Ley de Servicio Civil y Carrera Administrativa. En nuestra opinión, excepto por la situaciones que se explican en los párrafos precedentes, los procedimientos de registro y el control interno, considerados en su conjunto, de las cuentas CajaBancos, Cuentas por Cobrar Sector Privado, Cuentas por Cobrar Sector Público, Cuentas por Cobrar Servidores y Empleados, Inventarios para Consumo Interno, Anticipos contractuales Corto Plazo Sector Privado, Activos Fijos, Fondos de Terceros por Pagar Sector Privado, Fondos de Terceros por Pagar Sector Público, Títulos de Crédito Emitidos y Especies Valoradas emitidas y Recepción de Valores, Bienes y Documentos en Garantía y Custodia del H. Consejo Provincial de El Oro, permiten obtener una seguridad razonable de que los saldos contables al 30 de junio de 1992 están adecuadamente presentados y que las operaciones financieras y administrativas guardan conformidad en los aspectos de importancia, con las disposiciones legales y reglamentarias, políticas y demás normas aplicables. DIOS, PATRIA Y LIBERTAD, Por el Contralor General del Estado, Lcdo. Eduardo Celi Vivanco. DIRECTOR REGIONAL 1