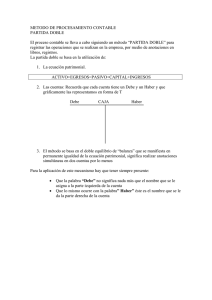

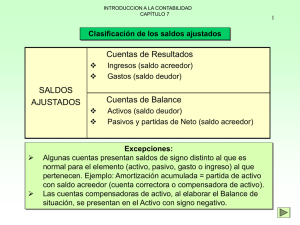

UNIVERSIDAD DE BELGRANO

Anuncio