CONTRIBUCIONES DE PERSONAS MORALES

Anuncio

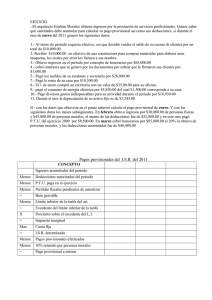

CONTRIBUCIONES DE PERSONAS MORALES Programa sintético Datos básicos Semestre VII Objetivos generales Competencia (s) profesional (es) a las que contribuye a desarrollar la materia Horas de teoría Horas trabajo Créditos adicional estudiante 2 3 3 8 Que el estudiante obtenga las herramientas metodológicas y técnicas suficientes que le permitan la habilidad de investigación y resolución de las situaciones que en su práctica profesional se le permiten respecto de las personas morales. • Horas de práctica Tomar decisiones de inversión y de financiamiento en las organizaciones a través del registro, análisis e interpretación de la información financiera y del diseño, desarrollo y gestión de los sistemas de información del área de auditoría, fiscal, costos, contabilidad y finanzas con el fin de maximizar el valor de la empresa. Competencia (s) transversal (es) a las que contribuye a desarrollar la materia perspectiva ambiental y de la sustentabilidad, perspectiva internacional, los aspectos éticos de la profesión, la capacidad emprendedora, la responsabilidad social, el uso de las TIC y el inglés Temario Unidades Contenidos 1. Disposiciones generales 1.1 Sujetos del impuesto. 1.2 Elementos del ISR 1.3 Establecimiento permanente 1.4 Cuando no se considera un establecimiento permanente 1.5 Ingresos de un establecimiento permanente 1.6 Que se considera persona moral y cuáles son las obligaciones para ISR. 2. De los ingresos 2.1 Concepto de Ingresos. 2.2 Fecha en que se obtienen los ingresos. 2.1.1Conceptos que no se consideran ingresos 2.1.2 Personas morales residentes en el extranjero con bases fijas en el país 2.1.3 Ingresos no acumulables 3.1 Deducciones autorizadas 3.2 Requisitos de las deducciones 3.3 Gastos no deducibles y costo de ventas 3. De las deducciones 4.De las inversiones 4.1 Concepto de inversión. 4.2 Deducción de las inversiones. 4.3 Actualización de la deducción por inversión. Programa sintético 4.4 Tasas máximas 4.5 Reglas para la deducción de este concepto Métodos y prácticas 5. De las pérdidas 5.1 Determinación de la pérdida fiscal. 5.2 Plazos para su amortización. 5.3 Pérdida del derecho de amortizar 5.4 Restricciones a la deducción de pérdidas fiscales. 5.5 Pérdida fiscal en fusión de sociedades. 5.6 Tratamiento de las pérdidas fiscales y ajuste por inflación 6. Del resultado fiscal 6.1 Determinación del resultado fiscal 6.2 Determinación de pagos provisionales mensuales y trimestrales 6.3 Casos en los que no se tiene la obligación de pagos provisionales 6.4 Ajuste a los pagos provisionales 7. Ley del impuesto al valor agregado 7.1 Sujetos del impuesto 7.2 Actividades exentas de este impuesto 7.3 Tasas 7.4 Acreditamiento del impuesto 8. Ley del impuesto especial sobre producción y servicios 8.1 Disposiciones generales 8.2 De las deducciones 8.3 Determinación del impuesto del ejercicio, de los pagos provisional y del crédito fiscal 8.4 De las obligaciones de los contribuyentes 8.3.1 Disposiciones generales 8.3.2 Del acreditamiento con otros impuestos 8.3.3 Del acreditamiento por los integrantes de personas morales no lucrativas 9. Determinación, cálculo y llenado de formatos de pagos provisionales de una persona moral con actividad en régimen general de ley 9.1 Desarrollo de un planteamiento, para la obtención del pago provisional trimestral de una persona moral con actividad empresarial partiendo del resultado anual, para la determinación del Impuesto sobre la Renta. 9.2 Desarrollo de un planteamiento, para la obtención de pago provisional mensual y trimestral de una persona moral con actividad empresarial partiendo del resultado anual, para Impuesto sobre la Renta, a partir del supuesto de tener una Pérdida Fiscal. 9.3 Desarrollo y obtención del pago provisional de una persona moral con actividad empresarial, del Impuesto al Valor Agregado. 9.4 Desarrollo y obtención del pago provisional de una persona moral con actividad empresarial, pago al trabajador sobre las utilidades Métodos Tiempo presencial: exposición por parte del profesor utilizando medios electrónicos, ejemplificando con ejercicios y aclarando dudas. Tiempo independiente: el alumno dedicará tiempo a la investigación que le permita fortalecer el conocimiento aprendido en el aula. Exposición oral, exposición audiovisual, ejercicios dentro de clase, ejercicios fuera del aula, lecturas obligatorias, trabajos de investigación. Prácticas Mecanismos y procedimientos de evaluación Exámenes parciales Examen ordinario Examen extraordinario Examen a título Examen de regularización Otros métodos y procedimientos Otras actividades académicas requeridas Bibliografía básica de referencia Programa sintético 1-3 Se aplicarán por lo menos tres exámenes parciales por escrito. Se recomienda que el promedio de las tres pruebas tengan un peso de al menos el 40% de la calificación final. Se aplicará un examen ordinario por escrito al final del curso que comprenda la totalidad del curso. Se recomienda que tenga un peso de no más del 20% de la calificación final Se aplicará un examen extraordinario por escrito que comprenda la totalidad del programa y cuya calificación represente el 100% de la nota. Se aplicará un examen a título por escrito que comprenda la totalidad del programa y cuya calificación represente el 100% de la nota. Se aplicará un examen a por escrito que comprenda la totalidad del programa y cuya calificación represente el 100% de la nota Trabajos de investigación (tareas y consulta bibliográfica y por internet): al menos 20% de la calificación final. Participación en clase y asistencia: al menos 20% de la calificación final. Lecturas obligatorias Asistencia a congresos / cursos Exposición oral Trabajo en equipo Ejercicios dentro y fuera del aula Visitas a empresas Conferencias de expertos Ley del impuesto sobre la renta y su reglamento vigente Ley del impuesto al activo y su reglamento vigente Ley del impuesto al valor agregado y su reglamento vigente Código fiscal de la federación vigente Constitución política de los Estados Unidos Mexicanos vigente Sánchez Miranda Arnulfo. Aplicación práctica del código. ISEF 2014 De la Garza Sergio Francisco. Derecho financiero mexicano. Porrúa 18ª. edición 2000