ISR para personas morales

Anuncio

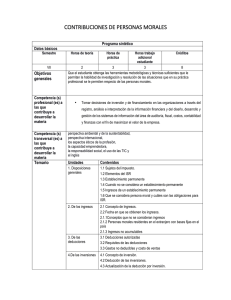

PROGRAMAS DE ESTUDIO NOMBRE DE LA ASIGNATURA: ISR para personas morales CICLO ESCOLAR: Cuarto cuatrimestre CLAVE DE LA ASIGNATURA: L1CO110 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA: Al finalizar el curso el alumno será capaz de: Identificar las normas y procedimientos fiscales que regulan la determinación y pago del Impuesto Sobre la Renta anual y de los pagos provisionales de una persona moral, mediante la revisión de las disposiciones relacionadas con ingresos, deducciones, inversiones y pérdidas que señala la Ley en la materia, para cumplir con las obligaciones establecidas en la legislación fiscal. TEMAS Y SUBTEMAS 1. De las personas morales 1.1 Disposiciones generales 1.2 Elementos de la relación tributaria 1.3 Objeto, sujetos, base y tasa 1.4 Determinación de la utilidad o pérdida fiscal y resultado fiscal 2. Ingresos 2.1 Ingresos acumulables 2.2 Fechas de obtención del ingreso 2.2.1 Enajenación de bienes o presentación de servicios 2.2.2 Uso o goce temporal de bienes 2.2.3 Arrendamiento financiero y prestación de servicios 2.2.4 Enajenación a plazo 2.2.5 Ingresos al término del arrendamiento financiero 2.2.6 Ingresos por contratos de obra mueble e inmueble 2.2.7 Ingresos por intereses y ganancia inflacionaria 2.2.8 Ganancia en venta de acciones y partes sociales 2.2.9 Ingresos de jurisdicciones de baja imposición fiscal 2.3 Casos prácticos 3. Deducciones 3.1 Devoluciones y descuentos 3.2 Adquisición de mercancías, excepciones 3.3 Gastos 3.4 Cuentas incobrables, pérdidas fortuitas y por enajenación de bienes distintos de inventarios 3.5 Fondos para tecnología y capacitación 3.6 Fondos de pensiones, jubilación y antigüedad 3.7 Intereses y pérdida inflacionaria 3.8 Anticipos a miembros de sociedades y asociaciones civiles 3.9 Requisitos de las deducciones 3.10 Gastos no deducibles 3.11 Deducciones de desarrollos inmobiliarios, fraccionadores de lotes y prestadores de servicios 4. De las inversiones 4.1 Requisitos para la deducción de las inversiones, monto original de inversión e inicio de la deducción 4.2 Concepto de inversiones 4.3 Tasas de depreciación y amortización 4.4 Reglas generales de deducción de inversiones, enajenación y baja de bienes 4.5 Pérdidas por caso fortuito o fuerza mayor 4.6 Costo en arrendamiento financiero 4.7 Opción para deducir inversiones de bienes nuevos de activo fijo 5. De las pérdidas 5.1 Determinación de la pérdida fiscal y su actualización 5.2 Pérdidas no amortizables 5.3 Amortización de pérdidas en caso de fusión 5.4 Amortización de pérdidas en caso de escisión 5.5 Casos prácticos y su efecto en pagos provisionales 6. Factores de ajuste y actualización 6.1 Modificación en el valor de un bien o una operación 6.2 Valor actualizado de un bien o de una empresa 7. Pagos provisionales y ajuste 7.1 Ingresos nominales 7.2 Coeficiente de utilidad 7.3 Utilidad estimada 7.4 Ajuste a pagos provisionales 7.5 Casos prácticos ACTIVIDADES DE APRENDIZAJE CON LA CONDUCCIÓN DEL DOCENTE: Escucha activa para identificar problemáticas y/o recomendaciones del tutor aplicables a la solución de problemas fiscales Preguntas intercaladas asociadas con ingresos, deducciones inversiones y pérdidas de las personas morales Preguntas reflexivas propuestas por el tutor para abordar aspectos significativos de los conceptos o procedimientos para determinar el ISR Sesiones de repaso activo para disipar dudas y aclarar conceptos de la asignatura Comparar notas y experiencias entre los integrantes del grupo para reafirmar el aprendizaje Cuestionamientos del tutor y/o alumnos en torno a la determinación de los pagos provisionales de las personas morales Discusión acerca de los requisitos de las deducciones, determinación de los pagos provisionales y del impuesto anual DE MANERA INDEPENDIENTE: Lectura de las principales disposiciones asociadas con la asignatura en la Ley del Impuesto sobre la Renta Búsqueda de información fiscal en bibliotecas virtuales y/o metabuscadores especializados para dar respuesta a cuestionamientos específicos Ejercicios para la determinación de ingresos, deducciones, inversiones pagos provisionales y del impuesto del ejercicio Ejercicios con autoevaluación para determinar pagos provisionales y el impuesto del ejercicio con retroalimentación a través del sistema Prácticas para determinar los conceptos fiscales necesarios para integrar pagos provisionales así como del impuesto del ejercicio Solución de problemas asociados al Impuesto sobre la Renta de personas morales Participación permanente para expresar puntos de vista o experiencias relacionadas con el Impuesto sobre la Renta CRITERIOS Y PROCEDIMIENTOS DE EVALUACIÓN Y ACREDITACIÓN Evaluación parcial 50% Entrega de actividades prescritas por el docente Evidencias de desempeño Reporte de investigación documental Reporte de lectura Resolución de ejercicios Resolución de problemas Experiencias de aprendizaje colaborativo en línea Conversación Participación Instrumentos de evaluación Autoevaluación Criterios de evaluación Evaluación diagnóstica Rúbricas Evaluación final Entrega del trabajo integrador Evidencias de desempeño Reporte de prácticas Instrumentos de evaluación Rúbricas 50%