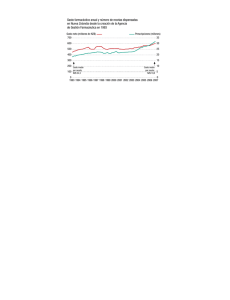

Análisis del Mercado de los Medicamentos

Anuncio