Fed mantiene tasa de política, se diluye posibilidad

Anuncio

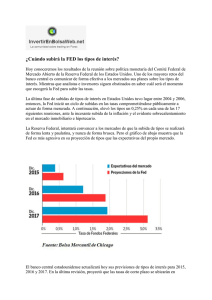

GERENCIA ECONOMISTA JEFE 15 DE JUNIO DE 2016 Bci Flash Fed mantiene tasa de política. Se diluye posibilidad de incremento en julio. Mejoras importantes en generación de empleo y rechazo a Brexit llevaría próxima alza recién hacia septiembre. Hacia el largo plazo se anticipan tasas de interés más bajas. La Reserva Federal de EE.UU. mantiene el rango de tasa de política en 0,25-0,50% en su reunión de junio, acorde con lo previsto. El comunicado reconoce un menor dinamismo en el mercado laboral, aunque la actividad económica ha mejorado en lo reciente. No se evidencia una preocupación mayor por los riesgos globales, aunque continuará monitoreando los desarrollos externos. Las proyecciones de los participantes, en tanto, dan cuenta de una importante revisión a la baja en el nivel de tasa fed funds de largo plazo, ubicándola en 3,0%. Para este año, la mediana de proyecciones se mantiene en dos alzas en tasa de política, aunque se incrementa marcadamente el número de miembros de la Fed que solo prevén un alza de 25pb. Mercados muestran ligeros movimientos: Bolsas al alza, rendimientos soberanos levemente a la baja y monedas de emergentes se aprecian de manera acotada. Con todo, consideramos que la visión de dos incrementos en tasa fed funds durante 2016 está condicionada a una mejora importante en el mercado laboral y a la disipación en los riesgos externos, en particular asociado al Brexit. De ser así, el próximo movimiento se efectuaría en reunión de septiembre. Sergio Lehmann Economista Jefe Corporación BCI Francisca Pérez Economista Senior Antonio Moncado Economista Felipe Ruiz Economista [email protected] + Fed decide mantener la tasa Fed Funds en el rango 0,25-0,50% en la reunión de junio. Los participantes FOMC entregan una visión de gradualidad en el proceso de ajuste monetario, en particular hacia plazos más largos. Para este año, se mantiene la mediana de proyecciones a dos alzas, aunque se eleva marcadamente el número de participantes que solo prevén una alza de 25pb para 2016, respecto a lo evidenciado en marzo. Nuevamente se reduce la visión de tasa fed fund de largo plazo a 3,0% desde 3,25%. + Del comunicado, se reconoce un menor dinamismo en el mercado laboral en lo reciente, aunque la actividad económica ha repuntado. Se mantiene la visión de una inversión ralentizada, mientras las exportaciones netas parecen disminuir su ritmo de desaceleración. En el mercado inmobiliario, se refuerza la idea de un mercado robusto. Si bien no se desprende una mayor preocupación por los riesgos globales, entre ellos el riesgo de Brexit, se mantiene la referencia respecto al monitoreo de los acontecimientos internacionales y de los mercados financieros globales. + El resto del comunicado mantiene la forma de las instancias anteriores: Mediante ajustes graduales en la conducción de política monetaria, la actividad económica se expandirá a un ritmo moderado y la creación de empleo se fortalecerá, acorde con el objetivo de inflación a 2% y pleno empleo. Se continuará monitoreando las cifras económicas domésticas y la evolución de los desarrollos externos. GERENCIA ECONOMISTA JEFE + Respecto a las proyecciones económicas de los miembros FOMC, éstas se revisan a la baja respecto a lo esperado en marzo. La mediana de expectativas para el crecimiento PIB 2016 se reduce de 2,2% a 2,0%; aunque se mantiene la visión actividad económica de largo plazo en 2%. En empleo persiste la proyección de una tasa de desocupación de 4,8% para el largo plazo. En inflación se recogen presiones alcistas de corto plazo y el gasto en consumo personal (PCE) se revisa al alza para 2016 desde 1,2% a 1,4%. Las proyecciones para los años siguientes no muestran modificaciones, en línea con una inflación de largo plazo en 2%. La modificación más relevante corresponde a la visión de fed fund rate para plazos largos. La mediana de proyecciones ubica la tasa de largo plazo en 3%, desde el 3,25% evidenciado en marzo. Para este año, la mediana de expectativas aún sugiere dos alzas de 25pb. Se incrementa a el número de miembros FOMC que solo ven un alza en 2016 desde uno a seis. Para el próximo año, se reduce la visión de entre 3 a 4 alzas hacia 2 a 3 incrementos. Proyecciones económicas de los miembros del FOMC Variable (%) (Mediana) PIB jun. PIB mar. Desempleo jun. Desempleo mar. Inflación (PCE) jun. Inflación (PCE) mar. Tasa Fed Funds jun. Tasa Fed Funds mar. 2016 2017 2018 Largo Plazo 2,0 2,0 2,0 2,0 2,2 2,1 2,0 2,0 4,7 4,6 4,6 4,8 4,7 4,6 4,5 4,8 1,4 1,9 2,0 2,0 1,2 1,9 2,0 2,0 0,9 1,6 2,4 3,00 0,9 1,9 3,0 3,25 ALCANCES DE MERCADO + Precios de activos financieros no muestran mayores movimientos tras el mensaje de la Fed. El rendimiento soberano norteamericano a 10 años cae 1pb tras el anuncio, ubicándose en torno a 1,6%. En monedas, el dólar a nivel global tendió a depreciarse en primera instancia, pero luego revierte pérdidas y solo se deprecia marginalmente. Monedas de economías emergenes muestran acotadas apreciaciones. Mercados bursátiles responden al alza, aunque con leves ganancias. Precios de materias primas mantienen su tendencia de recuperación observada durante la jornada. Precio del cobre cotiza levemente bajo 2,10 USD/. + Con todo, la Fed recoge una menor visión de tasa de interés en el largo plazo, aunque mantiene la perspectiva de dos alzas en tasa fed fund durante este año. Estos movimientos estarían condicionados a la evolución del mercado laboral y a la disipación de los riesgos globales, en particular, a la incertidumbre vinculada al Brexit. De esta manera, mantenemos la visión de dos incrementos en tasa de política monetaria, con una balanza de riesgo inclinada a solo un movimiento durante 2016. Votos FOMC de tasa fed funds en junio 2016 y expectativas de mercado spot 4 3 2 1 0 2016 Minuta Jun.16 Fuentes: Bloomberg y Bci Estudios. Bci Estudios 2017 2018 Mediana Mar.15 Mediana Jun.16 Longer Term Expectativas OIS GERENCIA ECONOMISTA JEFE Prohibida la reproducción total o parcial de este informe sin la autorización de BCI Estudios. Este informe ha sido preparado con el objeto de brindar información a los clientes de la División de Banco de Crédito e Inversiones denominada, Bci Corporate & Investment Banking. No es una solicitud ni una oferta para comprar y vender ninguno de los instrumentos financieros que en él se mencionan. Esta información y aquélla en la que está basado, ha sido obtenida en base a información pública de fuentes que estimamos confiables. Sin embargo, esto no garantiza que ella sea exacta ni completa. Las recomendaciones y estimaciones que emite este Departamento de Estudios respecto de las inversiones o expectativas responden exclusivamente al estudio de los fundamentos y el entorno de mercado en que se desenvuelven las compañías. No obstante, esto no garantiza que las proyecciones previstas se cumplan. Todas las opiniones emitidas en este informe pueden ser modificadas sin previo aviso. Bci Corporate & Investment Banking y/o cualquier sociedad o persona relacionada con el Banco, puede en cualquier momento tener una posición en cualquiera de los activos o instrumentos financieros mencionados en este informe y podría invertir o vender en esos mismos activos. El resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza.