La Fed alimenta el crecimiento de la riqueza sobre la

Anuncio

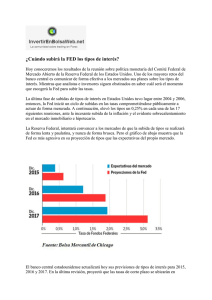

25 LATERCERA Miércoles 20 de noviembre de 2013 La Fed alimenta el crecimiento de la riqueza sobre la economía real R Cinco años de políticas expansivas no se han traducido en una expansión sostenida. Henny Sender Cuando los bonos de Ruanda rinden más de 8%, la deuda soberana de Indonesia oscila 150 puntos base y la rupia india fluctúa fuertemente en cosa de semanas. Mientras el mercado bursátil estadounidense es- tablece nuevos máximos todos los días, uno puede pensar que los mercados están volátiles y burbujeantes. Claramente, ni el presidente de la Reserva Federal, Ben Bernanke, ni Janet Yellen, la nominada para sucederlo, están entre los preocupados. Eso subraya el temor de la Fed al efecto negativo sobre el patrimonio de cualquier desaceleración en las compras de activos y un movimiento hacia tasas de interés más altas. Cinco años después del colapso, está claro que el relajamiento cuantitativo de la Fed no es acerca de una recuperación económica real, sino de generar la liquidez que dé paso a la inflación de activos y crecimiento impulsado por la riqueza. Pese al fracaso en restaurar el crecimiento en estos años, la Fed sigue bombeando, reflejando el supuesto de que el crecimiento puede volver a su velocidad anterior de, digamos, 3% anual. Pero muchos analistas creen que el crecimiento potencial está bajando. Hay varias razones para esto. Una, la tasa de participación laboral está bajando, haciendo el objetivo de una tasa de desempleo de 6,5% cada vez más irrealista. Además, la productividad está cayendo, y pese a las bajas tasas de interés, la inversión real en estructuras industriales muestra que el gasto declinó a una tasa de dos dígitos en el primer semestre. A ello se suma que el aumento en el número de hogares se ha desacelerado, con implicaciones de largo plazo para el mercado de la vivienda. La política de la Fed ha dado más incentivos a las empresas para recomprar acciones y emitir dividendos (con dinero prestado) que para invertir en sus propias operaciones. Desde el punto más bajo, estas actividades han crecido casi 200%, según datos de Citigroup. Todo esto implica que la desconexión entre los precios de los activos financieros (las acciones en particular) y la economía real es tan amplia como siempre. Mire a AP Moller Maersk, la naviera, un espejo del comercio global. Sus operaciones hoy buscan restar capacidad, no aumentarla, y sus ganancias reflejan más recortes de costos que un crecimiento real. FOTO: AP Negocios Financial Times La liquidez, por cierto, tiene sus límites, y con frecuencia los mercados adictos a la liquidez demandan más para evitar un retroceso. Japón es un ejemplo. Con todo, sin importar lo improductivas que sean las políticas de la Fed en el mundo real, sería un error pensar que todo esto terminará pronto, al menos en EE.UU. Más allá de los activos financieros, no hay señales de inflación en ninguna otra parte (menos que todo en los sueldos) que pudieran forzar a la Fed a cambiar sus políticas de dinero fácil.b ©The Financial Times Ltd., 2013. Todos los derechos reservados. Los usuarios no pueden copiar, enviar por correo electrónico, redistribuir, modificar, editar, extraer, archivar o crear trabajos derivados de este artículo. La Tercera es el único responsable de proveer el contenido traducido y The Financial Times Ltd. no acepta responsabilidades por la precisión o calidad de la traducción.