Ayudantia 1_Balance - Pontificia Universidad Católica de Chile

Anuncio

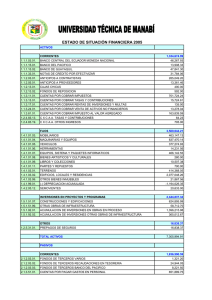

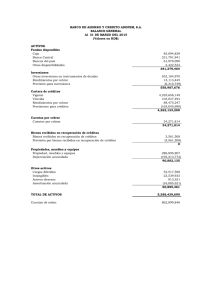

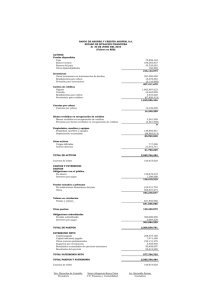

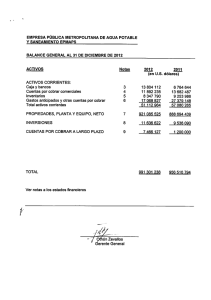

Pontificia Universidad Católica de Chile Escuela de Ingeniería Departamento de Ingeniería Industrial y Sistemas Profesores: Manuel Ariztía, María Eliana Lisboa Ayudante: Martín Pavez e-mail: [email protected] Ayudantía N° 1 Contabilidad ICS2613 21 de marzo de 2013 “La contabilidad financiera es un lenguaje, que tiene como fin proveer de información a las personas que deben tomar decisiones relacionadas con una empresa u organización” [1] Estados Financieros Muestran la situación financiera contable en un instante determinado. (Es útil para la administración interna, reguladores (SVS)1 y dueños.) • Balance • Estado de Resultados • Estado de Cambio en la Posición Financiera • Estado de Fuentes y Usos de Fondos • Estado de Cambios en el Patrimonio (IFRS) • Notas a los EE.FF. • Opinión o Dictamen de los Auditores Externos Balance: inventario (stock) o enumeración de los recursos y obligaciones de una empresa en un instante dado. PASIVOS (P) ACTIVOS (A) PATRIMONIO (K) Activo: Bien tangible o intangible de los que se espera obtener rendimientos económicos. Circulante: activo cuyo beneficio se espera recibir dentro del período de 1 año. No Circulantes: activos cuyo beneficio se espera recibir en un período superior a 1 año. Fijo: Fuera del giro comercial de la empresa. Intangible: es un derecho a. Pasivo: Compromisos u obligaciones con terceras personas a un monto y plazo definido. Circulantes: obligaciones con tercero que se deban pagar dentro del período de 1 año. De largo plazo: vencimiento mayor a 1 año. 1 Superintendencia de Valores y Seguros. Sitio: http://www.svs.cl/ Patrimonio: Obligaciones con los dueños de la empresa. A diferencia de los pasivos, es una obligación residual, sin monto ni plazo definido. Capital Pagado: Contribución de los accionistas por el “derecho de administración”. Utilidades Retenidas: Recursos generados por resultado de la gestión de la empresa y que han quedado retenidos. 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑒𝑠 𝑅𝑒𝑡𝑒𝑛𝑖𝑑𝑎𝑠 = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑒𝑠 𝐴𝑐𝑢𝑚𝑢𝑙𝑎𝑑𝑎𝑠 𝑑𝑒 𝐸𝑗. 𝐴𝑛𝑡𝑒𝑟𝑖𝑜𝑟𝑒𝑠 + 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑𝑒𝑠 𝑑𝑒𝑙 𝐸𝑗. “Los recursos (activos) de una empresa son suministrados por terceros (pasivos) y sus dueños (patrimonio)”. Principales Cuentas: 1. Activos: 1.1. Activos Circulantes Caja y AEC: Recursos líquidos de disponibilidad inmediata. (Al contado) Inventario (Existencias): Recursos relacionadas al giro comercial de la empresa. (ej. Materias Primas, Productos en Proceso, Productos Terminados) Cuentas por Cobrar: Créditos otorgados a los clientes originados por operaciones comerciales. (Ventas a crédito) Depósitos en el Banco a CP 1.2. Activos No Circulantes Propiedades, Plantas & Equipos: Recursos necesarios para la operación de la empresa. (ej. Edificios, Galpones, Camiones, Maquinaria). Cuentas por Cobrar a LP Depreciación Acumulada: Pérdida de valor del activo fijo por uso o desgaste. (saldo negativo) Amortización Acumulada: Distribución del valor de un activo intangible, que se cargará periódicamente a la cuenta resultado. (saldo negativo) 1.3. Activos Intangibles: Activos que hayan significado desembolso real y que representen un potencial de servicio para la empresa, tales como patentes, franquicias, marcas, concesiones, etc. 2. Pasivos: 2.1. Pasivos Circulantes Cuentas por Pagar: Créditos recibidos por los proveedores originados por operaciones comerciales. (Compras a crédito) Préstamos Bancarios a CP (Deuda Financiera de CP) Sueldos por Pagar Otros (Impuestos por pagar, Servicios por entregar, Bienes por entregar, etc) 2.2. Pasivos No Circulantes Préstamos Bancarios a LP (Deuda Financiera de LP) Provisiones: Estimación de obligaciones o gastos que se encuentran devengadas o adeudadas, que se liquidaran posterior a la fecha de los estados financieros. 3. Patrimonio: 3.1. Capital: Aporte realizado por los socios de la empresa. 3.2. Utilidades Retenidas: Utilidades de ejercicios anteriores no distribuidas y no capitalizadas. 3.3. Utilidad del Ejercicio: Resultado del ejercicio actual 3.4. Interés Minoritario: Porción del patrimonio de las filiales que pertenece a personas distintas de la matriz. Libro Diario: Es el registro contable principal de cualquier sistema contable, en el cual se anotan todas las operaciones (Asientos). Siempre debe existir un balance entre Activos y Pasivos más Patrimonio; y entre el Debe y el Haber. Libro Mayor: Cuentas T, análisis a nivel de cada una de las cuentas. Balance: Es un informe (estado contable) que muestra la situación económico-financiera de la empresa en un momento dado. Es por ende, una foto instantánea de los saldos de las cuentas de Activos, Pasivos y el Patrimonio de la organización al minuto de generar el informe. Ejercicio 1. The Coca‐Cola Company opera en más de 136 países en el mundo a través de aproximadamente mil 500 embotelladoras que elaboran sus productos. En Chile, Embotelladora Andina es una de ellas, siendo además una de las más importantes de toda América Latina. Usted ha sido contratado por ésta para trabajar en la confección de los Estados Financieros (EEFF) de marzo de 2013. Para lograr su objetivo usted debe tomar como base los EEFF Individuales de la Compañía a diciembre de 2012, los cuales se encuentran disponibles en el Anexo 2. Usted recibe una lista de transacciones que debe considerar para la confección de los EEFF, las cuales se encuentran detalladas en el Anexo 1. Debe entregar lo siguiente: a. Libro Diario del 1° de enero de 2013 al 31 de marzo de 2013. Éste debe contener los asientos para la confección del Balance de Saldos Sin Ajustes. (Para cada asiento, señale el número de la transacción a la que se refiere). b. Libro Mayor (Cuentas T) para las cuentas que registran movimientos en el Libro Diario. c. Balance General a marzo de 2013. Tenga presente que si en algún momento llega a faltar dinero en Caja, debe pedir prestado al banco con una tasa de interés compuesto anual de 8,5%. Anexo 1 (Todas las cifras en miles de pesos) Transacciones de Embotelladora Andina S.A. durante el primer trimestre de 2013: Trans. Fecha Descripción 1 01‐01 2 05‐01 3 24‐01 La empresa contrae una deuda con el BBVA por $4.800.000 la cual se pagará en el último día hábil del mes de febrero del 2013 (incluyendo intereses). La deuda genera intereses a una tasa del 8% (base 30/360, simple compuesta anualmente). Compra materias primas para la producción de bebidas por $ 14.000.000. El pago se efectúa un 25% al contado, y un 75% a 60 días, con un interés del 0.5% mensual. Se paga el total de dividendos adeudados a los accionistas. 4 31‐01 5 03‐02 6 14‐02 7 15‐02 8 15‐02 Se venden gaseosas, cervezas y otros bebestibles por $25.000.000, las cuales corresponden a existencias evaluadas en $13.634.390 Se recibe un tercio al contado, un tercio a 30 días y lo restante a crédito de 60 días (sin interés). Con objeto de difundir entre inversionistas institucionales un aumento de capital de la compañía, a realizarse en el mes de marzo, realiza una campaña de marketing. El costo es de $5.500, y se paga en 30 días. El aumento de capital resulta un éxito. Se suscriben y pagan acciones de la compañía por un total de $10.000.000. Recibe pagos por un total de $6.696.016 por parte de sus clientes, por deudas de períodos anteriores. Vence el 100% de la deuda de corto plazo que se mantenía con instituciones financieras. 9 16‐02 Compra envases desechables y otras materias primas (existencias) por $ 9.500.000, al contado. 10 28‐02 11 04‐03 Se venden gaseosas, cervezas y otros bebestibles por $17.500.000, las cuales corresponden a existencias evaluadas en $10.325.000. Se recibe el 50% al contado, y lo restante a crédito de 30 días (sin interés). Compra envases desechables y otras materias primas (existencias) por $ 11.500.000. El pago se realizará un 50% al contado, y el resto en 30 días (sin interés) 12 15‐03 13 31‐03 Se hace una inversión por $8.000.000 en un terreno contiguo a las actuales instalaciones, pensando en aumentar la capacidad de embotellamiento. El pago se realiza al contado. Se venden gaseosas, cervezas y otros bebestibles por $15.000.000, las cuales corresponden a existencias evaluadas en $9.756.232 El pago es a crédito de 60 días (sin interés). Anexo 2 (Todas las cifras en miles de pesos) Balance de Embotelladora Andina S.A. durante el primer trimestre de 2013: 31-03-2013 ACTIVOS 31-12-2012 Total activos circulantes $ $ 110.892.247 Caja $ $ Existencias $ $ 5.310.549 Cuentas por cobrar $ $ 19.294.247 Otros AC $ $ 81.425.591 Provision Deudores Incobrables $ $ (162.770) Depositos a plazo $ $ 48.971.392 Valores negociables $ $ 4.033.408 Documentos por Cobrar $ $ 9.829.494 Deudores Varios $ $ 2.350.998 Documentos y cuentas por cobrar empresas relacionadas $ $ 13.573.307 Gastos pagados por anticipado $ $ 901.465 Impuestos diferidos $ $ 669.645 Otros AC $ $ 1.258.652 Total activos fijos $ $ 71.991.236 PP&E $ $ 106.593.840 Terrenos $ $ 9.604.920 Construcción y obras $ $ 39.652.118 Maquinarias y equipos 57.336.802 4.861.860 $ $ Otros activos fijos $ $ 129.088.830 Mayor valor por retasación técnica del activo fijo $ $ Depreciación $ $ (165.899.544) Total otros Activos $ $ 408.391.998 Inversiones en empresas relacionadas $ $ 403.059.203 Inversiones en otras sociedades $ $ 45.714 Cuentas por Cobrar LP $ $ - Documentos y cuentas por cobrar empresas relacionadas $ $ 49.736 Impuestos diferidos a largo plazo $ $ 225.105 Intangibles $ $ 20.400 Amortización $ $ - Otros $ $ 4.991.840 TOTAL ACTIVOS $ $ 591.275.481 2.208.110 31-03-2013 PASIVOS 31-12-2012 Total pasivos circulantes $ $ 141.514.716 Obligaciones con bancos e instituciones financieras a corto plazo $ $ 1.268.949 Obligaciones con el público - porción corto plazo (Bonos) $ $ 6.914.470 Dividendos por pagar $ $ 5.801.255 Cuentas por pagar $ $ 16.689.063 Documento y cuentas por pagar empresas relacionadas $ $ 94.093.277 Provisiones $ $ 756.408 Retenciones $ $ 6.827.469 Impuesto a la renta $ $ 7.556.287 Ingresos percibidos por adeltantado $ $ 284.921 Otros PC $ $ 1.322.617 Total pasivos a largo plazo $ $ 168.611.627 Obligaciones con bancos e instituciones financieras $ $ - Obligaciones con el público - porción corto plazo (Bonos) Documento y cuentas por pagar empresas relacionadas largo plazo $ $ 73.597.608 $ $ 83.827.424 Provisiones largo plazo $ $ 5.662.619 Otros PLP $ $ 5.523.976 TOTAL PASIVOS $ $ 310.126.343 31-03-2013 PATRIMONIO 31-01-2012 Interés Minoritario $ $ Total Patrimonio $ $ 281.149.138 Capital pagado $ $ 217.013.513 Reserva revalorización capital $ $ - Sobreprecio en ventas de acciones propias $ $ - Otras Reservas $ $ (11.443.442) Utilidades Retenidas $ $ 75.579.067 Utilidades Acumuladas $ $ (6.022.877) Utilidad del Ejercicio $ $ 81.601.944 $ $ 281.149.138 TOTAL PATRIMONIO - Solución Comenzamos realizando los diferentes asientos que se mencionan en las transacciones, debemos tener presente el valor que va teniendo la Caja, ya que como se menciona en el enunciado, en caso de que la caja quede negativa debemos pedir prestado al banco. Debe Haber Saldo Caja $ 4.861.860 1 2 3 4 5 6 7 8 9 10 01- A Caja Ene P Obligaciones con bancos e instituciones financieras a corto plazo $ 4.800.000 05- A Ene A P 24- P Ene A 31- A Ene A A K K 3- K Feb P 14- A Feb K 15- A Feb A 15- P Feb A 16- A Feb A 28- A Feb A A $ 14.000.000 Existencias Caja Cuentas por Pagar Dividendos por Pagar $ 4.800.000 Cuentas por Pagar Caja $ 5.801.255 $ 13.364.390 $ 360.605 $ 8.693.938 $ 25.000.000 $ 13.364.390 $ 5.500 $ 5.500 $ 10.000.000 $ 18.693.938 $ 10.000.000 $ 6.696.016 $ 6.696.016 $ 1.268.949 $ 25.389.954 $ 1.268.949 $ 24.121.005 $ 9.500.000 $ 10.325.000 $ 14.621.005 $ 9.500.000 Caja Existencias Caja Cuentas por Cobrar $ 6.161.860 $ 8.333.333,3 $16.666.666,7 Capital Cuentas por Cobrar Caja Obligaciones con bancos e instituciones financieras a corto plazo Caja Existencias $ 3.500.000 $ 10.500.000 $ 5.801.255 Caja Existencias Caja Cuentas por Cobrar Ingresos por Ventas Costos por Ventas GAV $ 9.661.860 $ 8.750.000 $ 8.750.000 $ 23.371.005 1.1 K Ingresos por Ventas K Costos por Ventas 28- A Caja Feb P Obligaciones con bancos e instituciones financieras a corto plazo K Gastos Financieros 4.1 2- A Caja Mar A Cuentas por Cobrar 11 4- A Existencias Mar A Caja P Cuentas por Pagar 5.1 5- A Caja Mar P Cuentas por Pagar 2.1 6- P Cuentas por Pagar Mar A Caja K Gastos Financieros 12 15- A PP&E Mar A Caja A Caja P Obligaciones con bancos e instituciones financieras a corto plazo 10.1 30- A Cuentas por Cobrar Mar A Caja 13 31- A Existencias Mar A Cuentas por Cobrar $ 17.500.000 $ 10.325.000 $ 4.861.965,4 $ 4.800.000 $ 61.965,4 $ 4.544.796,7 $23.053.836,6 $ 4.544.796,7 $ 11.500.000 $ 5.750.000 $ 5.750.000 $ 5.500 $17.303.836,6 $10.605.262,5 $ 6.693.074,1 $ 8.000.000 $(1.306.925,9) $ 0 $17.298.336,6 $ 5.500 $ 10.500.000 $ 105.262,5 $ 8.000.000 $ 1.306.925,9 $ 1.306.925,9 $8.750.000,0 $8.750.000,0 $8.750.000,0 $9.756.232,0 $15.000.000,0 K Ingresos por Ventas K Costos por Ventas $18.509.039,9 $15.000.000,0 $9.756.232,0 Elaboramos el Libro Mayor, realizando las Cuentas T. Cuentas por Cobrar (A) S.I. Caja (A) S.I. 1 $ 19.294.247 4 $ 4.861.860 7 $ 4.800.000 10 2 $ 3.500.000 4.1 3 $ 5.801.255 13 4 $ 8.333.333,3 6 $ 10.000.000 7 $ 1.268.949 9 $ 9.500.000 S.I. 12 $ 4.861.965 11 $ 5.750.000 5.1 $ 5.500 2.1 $ 10.605.263 12 $ 12 $ 15.000.000 $ 9.604.920 $ 8.000.000 $ 17.604.920 $ Cuentas por Pagar (P) S.I. $ 16.689.063 2 $ 10.500.000 5 $ 5.500 11 $ 5.750.000 $ 22.439.063 8.000.000 1.306.926 0 5.1 $ 5.500 2.1 $ 10.500.000 Obligaciones con bancos e instituciones bancarias CP (P) Existencias (A) 2 $ 1 $ 14.000.000 8 $ 1.268.949 1.1 $ 4.800.000 $ 13.364.390 $ 9.500.000 10 11 S.I. 5.310.549 4 9 4.544.797 $ 4.544.796,7 $ S.I. $ 8.750.000 Terrenos (A) 8.750.000 1.1 4.1 6.696.016 6.696.016 $ $ $ $ $ 48.470.101 8 10 $ 16.666.667 12 $ 10.325.000 $ 11.500.000 13 $ $ $ 1.268.949 $ 4.800.000 $ 1.306.926 $ 1.306.926 9.756.232 6.864.927 Dividendos por Pagar (P) S.I. 3 $ 5.801.255 $ 0 $ 5.801.255 Gastos Financieros (R) Capital (K) S.I. $ 217.013.513 6 1.1 $ 61.965 2.1 $ 105.262 $ 10.000.000 $ (167.228) $ 227.013.513 GAV (R) Costos por Ventas (R) 5 4 $ 13.364.390 10 $ 10.325.000 13 $ 9.756.232 $ 5.500 $ (5.500) $ (33.445.622) Restultado del Ejercicio (P) Ingresos por Ventas (R) 4 $ 25.000.000 10 $ 17.500.000 13 $ 15.000.000 $ 57.500.000 CV $ (33.445.622) IV $ 57.500.000 GF $ (167.228) GAV $ (5.500) $ 23.881.650 Finalmente a partir de los Saldos finales de las Cuentas T somos capaces de elaborar el Balance de la empresa. ACTIVOS Total activos circulantes $ 136.760.619 Caja $ 8.750.000 $ 110.892.247 $ 4.861.860 Existencias $ 6.864.927 $ 5.310.549 Cuentas por cobrar $ 39.720.101 $ 19.294.247 Otros AC $ 81.425.591 $ 81.425.591 Provision Deudores Incobrables $ (162.770) $ (162.770) Depositos a plazo $ 48.971.392 $ 48.971.392 Valores negociables $ 4.033.408 $ 4.033.408 Documentos por Cobrar $ 9.829.494 $ 9.829.494 Deudores Varios $ 2.350.998 $ 2.350.998 Documentos y cuentas por cobrar empresas relacionadas $ 13.573.307 $ 13.573.307 Gastos pagados por anticipado $ 901.465 $ 901.465 Impuestos diferidos $ 669.645 $ 669.645 Otros AC $ 1.258.652 $ 1.258.652 Total activos fijos $ 79.991.236 $ 71.991.236 PP&E $ 114.593.840 Terrenos $ 17.604.920 $ 9.604.920 Construcción y obras $ 39.652.118 $ 39.652.118 Maquinarias y equipos $ 57.336.802 $ 57.336.802 Otros activos fijos $ 129.088.830 Mayor valor por retasación técnica del activo fijo $ 2.208.110 Depreciación $ (165.899.544) $ (165.899.544) Total otros Activos $ 408.391.998 $ 408.391.998 Inversiones en empresas relacionadas $ 403.059.203 $ 403.059.203 Inversiones en otras sociedades $ 45.714 $ Cuentas por Cobrar LP $ - $ - Documentos y cuentas por cobrar empresas relacionadas $ 49.736 $ 49.736 Impuestos diferidos a largo plazo $ 225.105 $ 225.105 Intangibles $ 20.400 $ 20.400 Amortización $ - $ - Otros $ 4.991.840 $ 4.991.840 TOTAL ACTIVOS $ 625.143.853 $ 591.275.481 Total pasivos circulantes $ 141.501.437,9 $ 141.514.716 Obligaciones con bancos e instituciones financieras a corto plazo $ 1.306.925,9 $ 1.268.949 Obligaciones con el público - porción corto plazo (Bonos) $ 6.914.470 $ 6.914.470 Dividendos por pagar $ - $ 5.801.255 $ 106.593.840 $ 129.088.830 $ 2.208.110 45.714 PASIVOS Cuentas por pagar $ 22.439.063 $ 16.689.063 Documento y cuentas por pagar empresas relacionadas $ 94.093.277 $ 94.093.277 Provisiones $ 756.408 $ 756.408 Retenciones $ 6.827.469 $ 6.827.469 Impuesto a la renta $ 7.556.287 $ 7.556.287 Ingresos percibidos por adeltantado $ 284.921 $ 284.921 Otros PC $ 1.322.617 $ 1.322.617 Total pasivos a largo plazo $ 168.611.627 Obligaciones con bancos e instituciones financieras $ - $ - Obligaciones con el público - porción corto plazo (Bonos) Documento y cuentas por pagar empresas relacionadas largo plazo $ 73.597.608 $ 73.597.608 $ 83.827.424 $ 83.827.424 Provisiones largo plazo $ 5.662.619 $ 5.662.619 Otros PLP $ 5.523.976 $ 5.523.976 TOTAL PASIVOS $ 310.113.064,9 INTERÉS MINORITARIO $ - $ 168.611.627 $ 310.126.343 $ - PATRIMONIO Total Patrimonio $ 315.030.788,1 $ 281.149.138 Capital pagado $ 227.013.513 $ 217.013.513 Reserva revalorización capital $ - $ - Sobreprecio en ventas de acciones propias $ - $ - Otras Reservas $ Utilidades Retenidas $ 99.460.717,1 $ 75.579.067 Utilidades Acumuladas $ 75.579.067 $ (6.022.877) Utilidad del Ejercicio $ 23.881.650,1 $ 81.601.944 $ 315.030.788,1 TOTAL PATRIMONIO 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 = $ 625.143.853 𝑃𝑎𝑠𝑖𝑣𝑜𝑠 + 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 = $ 310.113.064,9 + $ 315.030.788,1 ∴ 𝑆𝑒 𝑐𝑢𝑚𝑝𝑙𝑒 𝑖𝑑𝑒𝑛𝑡𝑖𝑑𝑎𝑑: ∑ 𝐴𝑐𝑡𝑖𝑣𝑜𝑠 = ∑(𝑃𝑎𝑠𝑖𝑣𝑜𝑠 + 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜) (11.443.442) $ (11.443.442) $ 281.149.138