La batalla por el metro cuadrado en los malls

Anuncio

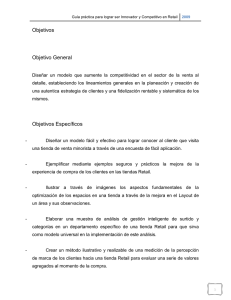

18 NEGOCIOS LATERCERA Domingo 7 de diciembre de 2014 EMPRESAS La batalla por el metro cuadrado en los malls Hace una semana, Horst Paulmann lanzó una potente señal al retail, al cerrar la tienda de Ripley en Alto Las Condes, tras no llegar a acuerdo en la renovación del contrato de arriendo, lo que finalmente se resolvió el viernes. Con su decisión, el empresario puso fin a casi dos décadas de dominio de las multitiendas en los centros comerciales. Texto: SANDRA BURGOS A. Fotografía: ANDRES PEREZ CUANTO CUESTA EL M2 EN UN MALL *Los valores de renta poseen variación según su ubicación dentro y fuera de los centros comerciales Loc al c om Local comercial erc ial Local comercial entre: Local comercial mayor a: 250 a 300 m2 5.000 m2 Valor de arriendo Local Interior 2,5 a 3 UF Por metro cuadrado *Los valores dentro del centro comercial se sostienen por el alto flujo de público que conlleva un proyecto de esas características, traducido en mayores ventas por m2 que un local fuera de un mall. 0,2Porametro 0,25 UF cuadrado Considerando un radio que todavía per mita captar los flujos de público generados por el subcentro comercial. Valor de arriendo Local exterior de 4 a 6 UF Por metro cuadrado de 0,3 a 0,35 UF Por metro cuadrado 7% Va 3% ri a ble sd V ar e Cobro porcentaje de venta FUENTE: Colliers International 8% 2% iab d les e Cobro porcentaje de venta Daniel Mansilla • LA TERCERA S i bien se trata del fin de un contrato de arriendo, sin aristas extras que permitan urdir una trama secreta de viejas rencillas, pasadas de cuenta o de ánimos de complotar contra la competencia, la decisión de Cencosud de cerrar la tienda de Ripley de Alto Las Condes generó un hito inédito en esta industria, dejando en evidencia que los tiempos han cambiado y que la avalancha de marcas extranjeras especialistas en vestuario, como H&M, Forever 21 y Zara, está comenzando a golpear a las multitiendas no sólo en sus ventas, sino que también en la competencia por el metro cuadrado. Analistas del sector retail explican que la señal es clara y que la industria está reconfigurándose. La relación locatarios y centros comerciales tampoco volverá a ser la misma. “Las marcas globales especialistas en vestuario compiten con precios agresivos y traen flujo, es decir, como tienda ancla funcionan y pagan mejor”, señalan. Claudio Pizarro, profesor del Centro de Estudios del Retail de Ingeniería Industrial de la Universidad de Chile, explica que lo sucedido entre Ripley y Alto Las Condes, además de inédito, refleja un cambio en el retail: ahora, las tiendas por departamento se enfrentan a los especialistas, sobre todo de vestuario. “En retail, la que importa es la mujer y las categorías más importantes son vestuario femenino, accesorios (principalmente calzado), ropa de niños y hogar. Por tanto, para los centros comerciales es clave construir una propuesta de valor que responda a las preferencias femeninas y eso viene dado por un portafolio de marcas que le hagan sentido. Marcas globales como GAP, Zara, H&M y Forever 21 se presentan como alternativas a las multitiendas, siendo incluso consideradas como tiendas ancla”, afirma. De hecho, ya hay proyectos de nuevos centros comerciales que han apostado a estas marcas como gancho. Ese es el caso de Casa Costanera, que tiene a H&M prácticamente como su tienda ancla. Las cifras, por tanto, estarían inclinando la balanza a favor de estas marcas, tanto así que los centros comerciales estarían dispuestos a renegociar los contratos con las multitiendas a fin de quitarles metros cuadrados para que ingresen estos nuevos actores. En tanto, las tiendas por departamento están apostando por fortalecer su e-commerce para vender categorías más “duras”, como línea blanca, por internet, entregando más espacio al vestuario y artículos femeninos, o bien achicando sus tiendas de frentón. Al menos ese sería uno de los puntos que Ripley y Cencosud habrían negociado en el acuerdo que cerraron este viernes y que permitió la reapertura de la multitienda en el Alto Las Condes. Si bien sólo se hizo oficial que el nuevo contrato duraría 10 años, trascendió que la firma de los Calderón se achicará y cederá metros cuadrados para que se instalen Forever 21 o H&M. Alto Las Condes hace tiempo que buscaba alternativas para ubicarlas en sus instalaciones. Incluso, se comenta que H&M se instalaría en el lugar de Easy, el cual se trasladaría a otro sitio. Sea como sea, Matías Jeria, de Genesis Partners, señala que lo sucedido a Ripley en Alto Las Condes va a marcar un precedente para las próximas negociaciones de las grandes tiendas. “Nosotros creemos que la evolución de contratos será hacia un modelo de partnership, en el cual la tienda y el centro comercial se hacen ‘socios’ y comparten el riesgo, asumiendo un porcentaje de arriendo variable más alto sobre las ventas que un fijo UF/m2 tan alto”, explica. Cambio en los contratos En grandes términos, una multitienda paga hoy al mall un arriendo entre 2% y 3% de sus ventas, más un precio fijo de 0,3 a 0,35 UF/m2, según un informe de Colliers International. Zara y H&M están cerca del 6% de sus ventas y otros retailers, entre 12% y 15%. Estos precios son más o menos similares en los centros comerciales consolidados, como Parque Arauco, Alto Las Condes, Plaza Vespucio, Portal La Dehesa y Costanera Center. Hace 15 o 20 años, el dominio de las multitiendas era total, ya que garantizaban la afluencia de público a los centros comerciales, ante lo cual tenían un poder de negociación importante que les permitió cerrar contratos de mayor extensión, con un menor porcentaje de sus ventas y buenas condiciones para futuras ubicaciones. Un caso lo constituye el mismo Ripley y su ingreso a Florida Center, en cuya negociación pactó una buena ubicación en otros centros comerciales de Paulmann. De ahí que en Costanera Center la tienda por departamentos tenga la mejor ubicación, con salida a Andrés Bello, lo que le permite desplegar publicidad y presencia de marca incomparable con las otras multitiendas. Además, es el local más grande: 12.831 metros cuadrados. El acuerdo de Ripley y Alto Las Condes deja en evidencia que los años de contrato tenderán a ir bajando. Este es un punto no menor, ya que al contar con cláusulas de salida tan draconianas costaba mucho a los retailers salirse de un centro comercial que no tenía el éxito esperado. Hoy, las multitiendas pueden ganar mucho por ese lado, pero también los malls, los cuales con el fin de los contratos más extensos están aprovechando de rediseñar su portafolio de marcas y sacar a un locatario que no le genera buenos ingresos para incluir a otro más exitoso. Hoy, los contratos de los operadores que no son multitiendas duran entre tres, cinco y seis años, lo cual genera una mayor rotación y la posibilidad de mejorar la apuesta comercial del mall, sobre todo en aquellos con limitaciones para crecer, como Alto Las Condes. Un caso al margen es Falabella, que según ejecutivos de centros comerciales, mantiene su poder, porque ha logrado construir una marca identificada mucho con la mujer y eso se nota: sus ventas son casi el doble de las de Ripley. Metros cuadrados valen más “El espacio de tienda es un bien escaso. Hay listas de espera para Parque Arauco y Alto Las Con-