CRITERIOS DE CORRECIÓN PAEG 3

Anuncio

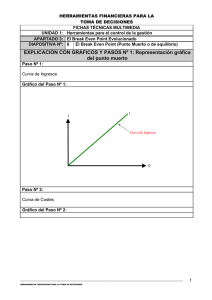

Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL CRITERIOS DE CORRECIÓN PAEG. PROBLEMA (Puntuación Máxima: 3 Puntos). El problema se valorará teniendo en cuenta: - La correcta solución de los apartados, incluyendo el adecuado uso de las unidades (%,€,…). - La indicación de los pasos seguidos (operaciones realizadas). - La adecuada interpretación de los resultados. Se calificará cada cuestión propuesta con un punto (1) como máximo. La puntuación total obtenida se dividirá por el número de epígrafes (N) y se multiplicará por (3). Cómo usar esta guía: Es muy fácil, lo que está escrito en cursiva es lo que deberías de escribir para explicar los pasos que vas desarrollando y lo que tendrías que hacer para interpretar los resultados. Ten en cuenta que puede haber múltiples variaciones en la redacción de los problemas y de lo que te puedan pedir que resuelvas, simplemente, el objetivo de este minimanual es que se establezca en tu mente como una guía que marque el proceso de resolución de los problemas más comunes en la PAEG CyL. EJERCICIO MODELO WILSON. PAEG septiembre 2010 Castilla y León Una granja necesita anualmente unos 3.000 sacos de pienso para alimentar a los pollos y otros 1.000 para las gallinas ponedoras. El coste anual de almacenar un saco es de 0,1 € y el coste de gestionar un pedido es de 2 €. La empresa trabaja todos los días del año. SE PIDE: a. Volumen óptimo de pedido. b. Número de pedidos anuales. Plazo entre pedidos. c. Representación gráfica. Solución: Identifica los apartados cuando los resuelvas. A) Cálculo del volumen óptimo de pedido. Define volumen óptimo de pedido y su finalidad. Podrías poner algo así como: “para resolver este problema vamos a aplicar el método Wilson. Este método nos permite calcular, bajo una serie de supuestos, cuál es el volumen óptimo de pedido, es decir, aquella cantidad que se debe pedir de cada vez a nuestros proveedores y que minimiza el coste de gestión de inventarios de la empresa.” Aplicamos la fórmula: 2 Y explicamos cada letra usada en la fórmula: “Donde: http://economiaenredada.blogspot.com Página 1 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. • • • • • Curso 2010-2011. USAL Q* es el volumen óptimo de pedido, variable a determinar. S es el coste de realizar un pedido. D demanda anual o por unidad de tiempo. g coste de almacenamiento de una unidad en el almacén por unidad de tiempo año o unidad de tiempo que sea. r x p cálculo del coste de oportunidad de tener almacenada una unidad en el almacén, donde r = tipo de interés del mercado; p = precio de adquisición de una unidad de material o mercadería.” “Resolución: (como no nos dan datos para calcular el coste de oportunidad, lógicamente no podemos calcularlo, luego...) 2 2 1000 0,1 3000 400 Entonces, podemos decir que nuestro granjero, si quiere minimizar el coste de gestión de inventarios, debería de pedir de cada vez 400 sacos de pienso.” B) Número de pedidos anuales y plazo entre pedidos. Podrías pones algo así como: “para calcular el número de pedidos anuales, debemos de relacionar por cociente (dividir) la demanda anual de sacos de pienso entre el número de sacos de pienso que solicita en cada pedido” º ; ! ! " #! 4000 400 , º “El granjero realizará 10 pedidos al año.” 10 “Para calcular el plazo entre pedidos o cadencia de pedidos, tendremos que relacionar por cociente, (dividir) los días que tiene un año entre el número de pedidos que realiza al año.” $!% " º 360 ; ! ! " #! , $!% “El granjero realizará un pedido cada 36 días.” 360 10 36 í! Lo de coger 365 o 360 días, como lo veáis. Si operáis con 360 y da un número sin decimales, os quedáis con 360 días y decís que utilizáis el año comercial. Si no 365 días. Si nos dicen que la empresa trabaja n días, el número de días a utilizar es el que nos han proporcionado en el ejercicio. C) Representación gráfica. Recordar: nombre en los ejes – ordenadas unidades/sacos en este caso; en abscisas, tiempo, en días, meses o la unidad que sea más representativa (normalmente días). Tenéis que representar: flujo continuo de salida de existencias de almacén, stock de seguridad si lo hubiera, y las respectivas cantidades. Punto de pedido si lo pidieran y su cantidad/días y las proyecciones correspondientes en los dos ejes. Recuerda hacer muy bien la escala, y ajustar bien los anclajes (incrementos en los ejes), no hagas anclajes http://economiaenredada.blogspot.com Página 2 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL demasiado grandes o demasiado pequeños para los valores que tienes que representar, te quedaría la representación o muy pequeña y descentrada o no te entraría en la hoja. Y sobre todo, lleva una regla al examen. No tendréis hojas cuadriculadas así que procurar hacer trazos bien rectos. Si hace falta, hacerlos primero a lápiz y repasarlos después a bolígrafo. Sacos 400 200 días 36 EJERCICIO PUNTO MUERTO. (decisión de comprar o producir) PAEG Septiembre 2009 Una empresa textil decide ofrecer a sus trabajadores el servicio de comedor. Si elabora la comida dentro de la empresa, la instalación de la cocina y la contratación de cocinero suponen unos costes fijos de 30.000 € y un coste variable unitario de 5 €. Si encarga los menús a un restaurante vecino, el coste de cada menú (contando el transporte) es de 8 €. SE PIDE: a. Hallar a partir de qué cantidad de menús diarios es preferible elaborarlos en la propia empresa. b. Suponiendo que 500 trabajadores usaran el servicio de comedor una media de 200 días al año, calcular el coste de elaboración propia y el de adquisición de los menús al restaurante. c. Representación gráfica de los costes de producir y de comprar Solución: Identifica los apartados cuando los resuelvas. A) Cálculo del punto muerto. Define punto muerto y su significado. Podrías poner algo así como: “para tomar la decisión de producir o comprar, debemos de tener en cuenta la estructura de costes de nuestra empresa y el precio al que podemos adquirir el producto en el mercado. La herramienta que voy a utilizar para relacionar estos datos es el cálculo del punto muerto, que nos dará como resultado el número de unidades que tendría que producir y vender para que le fuera indiferente comprar el menú en el mercado o producirlo dentro de la empresa.” http://economiaenredada.blogspot.com Página 3 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL () * (+, Aplicamos la fórmula: Y explicamos cada letra usada en la fórmula: “Donde: • • • • Q* es el número de unidades con las que se alcanza el punto muerto, variable a determinar. CF es el coste fijo de producción del menú. P precio de compra del menú en el mercado. CVu coste variable unitario de producir el menú dentro de la empresa. “Resolución: 30000 8*5 10000 /01ú Entonces, podemos decir que nuestra empresa debería de considerar cocinar los menús si sirviera un número superior a 10000 unidades. (aunque en el ejercicio no lo pone, se supone que los 30000 € se suponen son costes fijos anuales, luego entonces la cifra que hemos calculado, hace referencia menú anuales). Luego…. Si los 10000 menús son en cómputo anual y teniendo en cuenta que la empresa trabaja 200 días al año, debería de servir al menos 10000/200 = 500 menús diarios. Luego podemos afirmar que a partir de la necesidad de elaborar 500 menús diarios, a la empresa se sale más barato cocinarlos que subcontratarlos a una empresa externa.” Recuerda: si necesitamos un número de menús inferior al punto muerto implica la decisión de comprar el menú fuera de la empresa. Para una necesidad superior al punto muerto la decisión será la de cocinarlos dentro de la empresa. B) Cálculo del coste de elaboración y de adquisición. Primero: definir coste de elaboración, es decir fórmula del cálculo de coste total. “Para calcular el coste de fabricación sumamos costes fijos y costes variables de producción aplicando la siguiente fórmula: • • • • (3 () (+, Q es el número de unidades de producción. CF costes fijos de producción. CVu coste variable unitario de producir el menú dentro de la empresa. CT coste total de producción de los menús. Para este caso, tenemos que calcular los costes de producción de 10000 menús, resultado de multiplicar 500 trabajadores por el número de días que trabajan en la empresa, 200. (34567777 http://economiaenredada.blogspot.com 30000 5 10000 Página 4 de 14 80000 € Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL El coste de fabricación de 10000 menús es de 80000 €. Para calcular el coste de adquisición, hemos de multiplicar el precio de compra unitario por menú y el número de menús que tienen previsto servir, 10000 menús. • • (. : ;, #ó Q es el número de unidades de producción de menú requeridos P precio de compra del menú (. : ;, #ó 8 10000 80000 € El coste de adquisición para los 10000 menús necesarios es de 80000 €. C) Representación de costes de adquisición y fabricación. Recuerda lo mencionado en el anterior ejercicio en cuanto a cómo representar las funciones. “La función de Coste de adquisición a representar es la siguiente: (. : ; este caso concreto es (. : ; 8 ; es una función lineal con pendiente 8. , que para La función Coste de fabricación a representar es la siguiente: (. )!=. () (+, ; que para este caso concreto es (. )!=. 30000 5 ; función lineal con origen en ordenadas en el punto (0,30000) y con pendiente 5.” Recuerda: a la hora de representar ambas funciones, debes de calcular siempre el punto muerto, y no olvidar que SOLO en ese punto se cortan ambas funciones. Otra opción sería hacer una tabla de valores, aunque es menos “elegante”. 140000 120000 100000 Costes e ingresos € 80000 Adquisición CT fabricar CF 60000 40000 20000 0 0 5000 10000 15000 nº de menús http://economiaenredada.blogspot.com Página 5 de 14 20000 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL EJERCICIO PUNTO MUERTO. PAEG JUNIO 2010 Una empresa comercial de regalos de empresa quiere incluir en su catálogo un nuevo modelo de bolígrafo grabado con el logo del cliente. La empresa proveedora le cobra 3€ por bolígrafo y 0,5€ por el grabado de cada bolígrafo. Los costes fijos que corresponden a este nuevo producto son 1.218 € al año y el coste variable de la gestión de pedidos, almacén y ventas asciende a 0,05€ por bolígrafo. La empresa considera que el precio de venta adecuado es de 5€. Las ventas anuales se estiman en 500 unidades. SE PIDE: a. Calcule el punto muerto y razone su significado. b. Represéntelo gráficamente. c. Calcule el resultado suponiendo que la estimación de ventas fuera acertada. Solución: Identifica los apartados cuando los resuelvas. A) Cálculo del punto muerto. Define punto muerto y su significado. Podrías poner algo así como: “el punto muerto o umbral de rentabilidad es el número de unidades que debe de producir y vender una empresa para comenzar a obtener beneficios. Es decir, cuando una empresa alcanza el punto muerto, los ingresos por ventas son iguales a los costes totales de fabricación, luego el beneficio es igual a 0. Con estas premisas, el punto muerto relaciona la estructura de costes de nuestra empresa y el precio al que podemos adquirir el producto en el mercado del siguiente modo: () * (+, Y explicamos cada letra usada en la fórmula: “Donde: • • • • Q* es el número de bolígrafos con las que se alcanza el punto muerto, variable a determinar. CF es el coste fijo de producción del bolígrafo. P precio de venta del bolígrafo. CVu coste variable unitario de producir o comprar un bolígrafo a nuestro proveedor. El cómputo del CVu lo vendrá dado por la suma de el precio de compra, 3 €, más el coste de grabado, 0,5 € y el coste unitario de almacén y gestión de pedidos, 0,05 €, luego la suma total del CVu es de 3,55 €. “Resolución: 1218 5 * 3,55 840 = $í !> Entonces, podemos decir que nuestra empresa comenzaría a obtener beneficios si vendiese más de 840 bolígrafos si fija esa política de precio de 5 € la unidad. Es decir, si vendemos una unidad más a esa cantidad, la empresa comenzará a obtener beneficios. http://economiaenredada.blogspot.com Página 6 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL B) Representación de costes de adquisición y fabricación. Recuerda lo mencionado en el anterior ejercicio en cuanto a cómo representar las funciones. “La función de ingresos a representar es la siguiente: ? concreto es ? 5 ; es una función lineal con pendiente 5. , que para este caso La función Coste de fabricación a representar es la siguiente: (. )!=. () (+, ; que para este caso concreto es (. )!=. 1218 3,55 ; función lineal con origen en ordenadas en el punto (0,1218) y con pendiente 3,55. El coste fijo, al ser una constante, lo representamos como una función lineal paralela al eje de abscisas que nace en el punto (0,1218). Recuerda: a la hora de representar ambas funciones, debes de calcular siempre el punto muerto, y no olvidar que SOLO en ese punto se cortan ambas funciones. En este ejercicio he representado la función de beneficios pero no es necesario representarla. Pon los valores en los ejes, sobre todo en las proyecciones del punto muerto hacia los dos ejes. Otra opción sería hacer una tabla de valores, aunque es menos “elegante”. 7000 6000 5000 4000 Costes e ingresos € IT CT CF 3000 2000 1000 0 -1000 0 200 400 -2000 600 800 1000 1200 1400 bolígrafo C) Cálculo del resultado. Primero: definir resultado, es decir fórmula del cálculo del beneficio. “Para calcular el resultado si la estimación de ventas de 500 uds, se realiza como la diferencia entre los ingresos obtenidos para ese nivel de ventas y los costes de producir esa misma cantidad: • • • • • ,$"! =º é ! ?3 * (3 * () IT, ingreso total por ventas CT, coste total de adquirir los bolígrafos a nuestro proveedor Q, es la cantidad de unidades de bolígrafos p, precio de venta de cada bolígrafo CF, costes fijos de producción. http://economiaenredada.blogspot.com Página 7 de 14 (+, Guía para la resolución de ejercicios PAEG. Economía de la Empresa. • Curso 2010-2011. USAL CVu, coste variable unitario de cada bolígrafo. Para este caso, tenemos que calcular los ingresos por ventas de los 500 bolígrafos a un precio de venta de 5 €: ?345A77 5 500 2500 € El coste de adquirir a nuestros proveedores los 500 bolígrafos ha sido de: (345A77 1218 3,55 500 2993 € Luego el resultado para ese volumen de unidades es de: C ,$"! ?3 * (3 2500 * 2993 *493 € Como era de prever la empresa obtiene unas pérdidas de 493 €, ya que el número de bolígrafos que estima la empresa que va a vender es inferior al punto muerto. EJERCICIO VAN, TIR, PAY-BACK. PAU Septiembre 2006 CyL. Dados los siguientes proyectos de inversión, expresados en flujos netos de caja: Flujos Netos de Caja (u.m.) Proyecto Q0 Q1 Q2 Q3 Q4 A -100 -10 50 90 90 B -100 10 20 70 90 C -200 50 50 100 50 SE PIDE: a) Calcule el plazo de recuperación (pay-back) de los tres proyectos, A, B y C. b) Razone cuál es más favorable según el criterio anterior. c) Calcule el valor actual neto (VAN) del proyecto B, para un coste de capital del 8% (k=0,08). Solución: Identifica los apartados cuando los resuelvas. A) y B) Cálculo del plazo de recuperación de los tres proyectos. Define pay-back y su significado. “el plazo de recuperación o pay-back, es un método de selección de inversiones estáticos - no considera el momento del tiempo en el que se obtienen los flujos netos de caja – que consiste es determinar el tiempo que se tarda en recuperar la cuantía del desembolso inicial. Cuando tengamos que utilizarlo para elegir entre un conjunto de inversiones posibles, los criterios de selección serán: http://economiaenredada.blogspot.com Página 8 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. • • Curso 2010-2011. USAL Se realizarán aquellas que recuperen el montante de la inversión. Entre aquellas que recuperen la inversión, elegiremos la que menos tiempo haya necesitado para hacerlo. Para resolver este problema, deberemos de comprar en cada caso si la suma de los flujos de caja acumulados hasta el final de cada uno de los correspondientes periodos es suficiente para recuperar la inversión inicial. Podemos elaborar una tabla como esta: Proyecto A Año1 ¿Q0=Q1? 100 > -10; no hemos recuperado la inversión. Falta por recuperar 110 um. Tardamos en recuperar 2 años y 8 meses Año 2 Año 3 ¿A=Q1+Q2? ¿A= Q1+Q2+Q3? 100 > -10+50=40; no 100 < -10+50+90=130, si hemos recuperado hemos recuperado la la inversión. Vamos a calcular el momento inversión. Falta por exacto en el que recuperamos la inversión, recuperar 60 um. suponiendo que los flujos de caja se obtienen de manera proporcional a lo largo del año. 90 12 meses 60 x meses x=8 meses Proyecto B Año1 ¿Q0=Q1? 100 > 10; no hemos recuperado la inversión. Falta por recuperar 90 um. Tardamos en recuperar 3 años Año 2 Año 3 ¿A=Q1+Q2? ¿A= Q1+Q2+Q3? 100 > 10+20=30; no 100 = 10+20+70=100, si hemos recuperado hemos recuperado la la inversión. inversión. Falta por recuperar 70 um. Proyecto C Año1 ¿Q0=Q1? 200 > 50; no hemos recuperado la inversión. Falta por recuperar 150 um. Tardamos en recuperar 3 años Año 2 Año 3 ¿A=Q1+Q2? ¿A= Q1+Q2+Q3? 200 > 50+50=100; no 200 = 50+50+100=200, hemos recuperado la recuperado la inversión. inversión. Falta por recuperar 100 um. si hemos Conclusión: de los tres proyectos y según los criterios mencionadas arriba, deberemos de desarrollar el proyecto de inversión A, ya que es el que menos tarda en recuperar la inversión inicial. C) Cálculo del VAN. El Valor Actual Neto es un método de selección de inversiones dinámico, tiene en consideración los momentos en los que se producen los FNC (flujos netos de caja), y que mide el resultado absoluto de una inversión teniendo en cuenta el efecto del valor del tiempo y la rentabilidad exigida por el inversor considerando su percepción de riesgo. Se calcula como la diferencia entre la suma de los flujos de caja actualizados, menos el desembolso inicial. El criterio de selección VAN da preferencia a aquellas inversiones en las que el VAN es positivo, y entre estos, aquel que mayor VAN tenga. http://economiaenredada.blogspot.com Página 9 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL Para resolverlo: elaborar una tabla con los FNC. Construir una línea temporal con los flujos netos de caja. Indicar la fórmula del VAN indicando lo que significa cada sigla utilizada. Efectuar los cálculos y escoger la que sea adecuada a la pregunta realizada. PROYECTO B Q0 Q1 Q2 Q3 Q4 -100 10 20 70 90 -100 10 20 70 90 0 1 2 3 4 8% La expresión matemática del VAN es la siguiente: siendo Q0 el desembolso inicial; Qj cada uno de los FNC en cada momento j=1,…,4; k la tasa de actualización o de descuento. (recuerda que la notación es lo de menos, puedes llamar a cada elemento con el nombre que quieras, pero siempre identifícalos y di su significado) +:D +:DIJKLMNOK P *100 * 7 10 1 0,08 1 6 E 20 1 0,08 1 F F E F G 70 1 0,08 1 R H E H 90 1 0,08 S 48,127 ,. T. El valor actual neto del proyecto B es de 48,127 u.m., por lo tanto podría efectuarse, al haber recuperado la inversión y además haber obtenido 48,127 u.m. de rentabilidad absoluta. EJERCICIO DE BALANCES, ANALISIS PATRIMONIAL, CUENTA DE RESULTADOS. PAU Castilla y León, Septiembre de 2010. A partir de la siguiente información de una empresa de alimentación. SE PIDE: a. Calcule la tesorería (o acid test o liquidez inmediata) y la liquidez (o solvencia a corto plazo) para ambos periodos de tiempo. b. Calcule la garantía (o solvencia total) y autonomía (o calidad de la financiación) para ambos periodos de tiempo. c. A partir de los cálculos anteriores, analice la evolución de su solvencia y estructura en dos años. http://economiaenredada.blogspot.com Página 10 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL SOLUCIÓN. A. Cálculo de los ratios de tesorería y liquidez. Primero deberemos de definir los ratios que vamos a utilizar, su significado y valores estándar. Un ratio es una relación por cociente entre dos magnitudes económicas. En el estudio de los estados contable, un ratio es un indicador que, mediante la comparación relativa de dos valores expresados en forma de cociente, analiza un aspecto específico de la situación de la empresa, observando si está cerca de un valor óptimo o lejos de un valor crítico. Sirven para comparar la evolución de la empresa, ya que se trata de datos relativos y no absolutos. Sirve también para determinar la evolución de una empresa con respecto a otras empresas del sector o de la economía en general. Sin embargo, hay que relativizar los resultados de los ratios y no se deben de utilizar interpretaciones muy generales. Ratio de tesorería, test ácido o de solvencia inmediata: indica la capacidad para liquidar las deudas a c/p sin riesgo de suspensión de pagos. Para evitar problemas de liquidez debe de tener un valor cercano a 1. Si es inferior, existe cierto riesgo de suspensión de pagos, porque con los recursos a corto plazo no puede hacer frente a las deudas a corto plazo. Si es muy superior a 1 hay un exceso de liquidez, la empresa mantiene recursos sin rendimiento. U V0 WXY ZW0 0]X^XZW0 Calculamos el ratio para este supuesto: 3O 3Od6 43 #$ 97 " [X \ 1XZW0 _ `. _. ` 3 #!a! b =! # ! c # " 44 #$ " 5 #!a! b =! # 150 ! c # " 0,4742 0,3266 Ratio de liquidez, se compara el activo corriente con el pasivo corriente y muestra la situación de liquidez de la empresa, pero no de una forma inmediata como el anterior. http://economiaenredada.blogspot.com Página 11 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL También se conoce como ratio de fondo de maniobra o de solvencia corto plazo. Para alejarse del riesgo de suspensión de pagos: 1<L<2 !#" c # ! c # e " " f " Calculamos el ratio para este supuesto: eO 1 eOd 1 f " f " #! #! 97 43 #$ " ! c # 44 #$ " 150 ! c # #! !$ %!=$ ! c # " 3 #!a! b =! # " 5 #!a! b =! # " =$ 0,4845 0,3333 B. Cálculo de los ratios de garantía y autonomía. Ratio de garantía. El total de inversiones se relaciona con el total del endeudamiento de la empresa. Este ratio mide la capacidad total de la empresa para afrontar sus deudas. Mide por tanto la garantía de los acreedores de cobrar sus deudas. También conocido como ratio de solvencia a L/P. El valor óptimo se sitúa entre 1<G<2. g f !#" c =$ " "!$ Calculamos el ratio para este supuesto: gO gOd6 !#" c ! c !#" c ! c 1910 :. D. (. 920 h. D. ( 1930 :. D. (. 890 h. D. ( !#" c ! c 47 :. (. 92 h. ( 50 :. (. 150 h. ( 1,9242 1,9038 Ratio de garantía. Muestra la relación del pasivo no exigible con las deudas totales de la empresa. Sirve para comprobar la calidad de la financiación de la empresa, en el sentido de su dependencia con respecto a la financiación externa. El valor óptimo tampoco está muy definido, pero podría establecerse un valor entre 0,8 - 1,5, considerando que la empresa goza de autonomía mayor cuanto más alto valor. i Calculamos el ratio para este supuesto: ik ikdl V0 jV \V \X 0]X^XZW0 k k W V0 jV \V \X 0]X^XZW0 k k W V0 jV \V \X 0]X^XZW0 k k W 940 920 97 940 890 150 0,9242 0,9038 C. A partir de los cálculos anteriores, analice la evolución de su solvencia y estructura en dos años. Evolución de la solvencia: Aquí deberías de comentar cómo ha evolucionado el valor de los ratios, si han mejorado, empeorado, además explicándolo en relación con la evolución de las masas patrimoniales. http://economiaenredada.blogspot.com Página 12 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL EJERCICIO DE BALANCES, ANALISIS PATRIMONIAL, CUENTA DE RESULTADOS. PAU Castilla y León, Septiembre de 2004. Dados los siguientes elementos patrimoniales de una empresa, y su valor en unidades monetarias: Proveedores, 50; clientes, 250; bancos, 150; ganancias, 800; reservas, 150; deudas a largo plazo, 300; propiedad industrial, 100; mobiliario, 600; existencias, 300; deudas a corto plazo, 150; equipos para procesos de información, 500; aplicaciones informáticas, 50; y capital ¿? SE PIDE: a.- Elaborar un balance de situación, agrupando los elementos en las siguientes masas patrimoniales: activo fijo, activo circulante, neto, exigible a largo plazo y exigible a corto plazo, distinguiendo además existencias, realizable y disponible donde proceda b.- Calcular la cuantía del capital c.- Calcular el capital circulante (o fondo de maniobra) y, en base a ello, explicar si la empresa está o no en equilibrio SOLUCIÓN. A. El balance de situación: El balance de situación es un documento que muestra el patrimonio de una empresa en un momento determinado. El balance refleja todos los bienes, los derechos y las obligaciones que la empresa tiene en una fecha determinada, normalmente el balance se hace a fecha 31 de diciembre. En el balance de situación, los elementos que forman el activo se colocarán siguiendo el criterio de disponibilidad o liquidez, es decir, según la facilidad con que un bien o un derecho se pueden hacer efectivo o líquido, y se ordenarán de menor a mayor liquidez. Los elementos que forman el pasivo se colocarán teniendo en cuenta el criterio de exigibilidad, es decir, un pasivo es más exigible cuanto más corto sea el plazo para el cumplimiento de la obligación, y se ordenarán de menor a mayor grado de exigibilidad. Nº cuenta ACTIVO A. Activo No Corriente 20XX 1250 203 206 I. Inmovilizado Intangible Propiedad industrial Aplicaciones informáticas 150 100 50 216 217 II. Inmovilizado Material Mobiliario Equipos para el proceso de información 1100 600 500 20XX-1 Nº cuenta 700 I. Existencias Mercaderias 300 300 500 112/3/4 II. Reservas Reserva legal / voluntarias / especiales 150 III. Resultado del ejercicio Resultado del ejercicio 800 170/1 430 / 1 572 II. Deudores comerciales y otras cuentas a cobrar Clientes / efectos comerciales a cobrar 250 250 III. Efectivo y otros activos líquidos Bancos 150 150 TOTAL ACTIVO 1950 20XX-1 I. Capital Capital social / Fondo social / capital B. Pasivo no Corriente 300 20XX 1450 100/1/2 129 B. Activo corriente PATRIMONIO NETO Y PASIVO A. Patrimonio neto I. Deudas a L/P Deudas a L/P entidades crédito / Deudas L/P C. Pasivo Corriente 520 / 1 I. Deudas a C/P Deudas a C/P con entidades de crédito / a C/P 400 / 1 II. Acreedores comerciales y otras cuentas a pagar Proveedores / efectos comerciales a pagar TOTAL PATRIMONIO NETO Y PASIVO 300 300 200 150 50 1950 B. Calcular la cuantía del capital. Para calcular la cuantía del capital, debemos de tener en cuenta que en todo el balance se situación, el valor del activo es siempre igual al del pasivo http://economiaenredada.blogspot.com Página 13 de 14 Guía para la resolución de ejercicios PAEG. Economía de la Empresa. Curso 2010-2011. USAL + patrimonio neto. Si todos los elementos del pasivo tienen que sumar 1950 u.m., podemos despejar el valor del capital fácilmente para sustituirlo posteriormente en nuestro balance. De este modo: :#" c 3 "!$ h!" T D " h! c " "!$, de modo que… 1950 300 h. (. 200 h. (. 150 C c! 800 C ,$"! f #! "!$ Si despejamos x del balance… f 1950 * 300 * 200 * 150 * 800 Luego el capital tiene un valor de 500 u.m. 500 ,. T. C. Es la parte del activo corriente que está financiada con fondos del patrimonio neto y pasivo no corriente. También se conoce como fondo de rotación, capital corriente o capital de trabajo. Analíticamente: )m :( * h( También se puede entender como la diferencia entre el patrimonio neto y pasivo no corriente y activo no corriente: )m hD El fondo de maniobra tiene un doble sentido: h ( * : ( Es el activo corriente necesario para sostener el ritmo de actividad de la empresa Es la cantidad de recursos permanentes que la empresa tiene que destinar para alcanzar la estabilidad de funcionamiento de su actividad. Para este caso, el Fondo de maniobra será: )m :( * h( 700 * 200 500 ,. T. La situación de esta empresa es equilibrada. Los recursos que financian esta parte del activo corriente (fondo de maniobra), no presenta exigibilidad en el ejercicio (recursos permanentes). En cambio, el resto de inversiones de activo corriente son a corto plazo, lo que significa que sus rendimientos también lo son y que se recuperan en este periodo; esta parte está financiada con recursos de pasivo corriente. Un fondo de maniobra positivo da un margen operativo a la empresa, ya que con su activo corriente puede liquidar la totalidad de su exigibilidad a corto plazo y aún dispone de ese margen de 500 u.m. http://economiaenredada.blogspot.com Página 14 de 14