II - Actualidad Empresarial

Anuncio

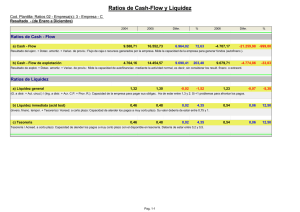

II INFORME FINANCIERO Análisis de la situación de la empresa a través de Ratios Financieros ............................ II-1 INDICADORES ECONÓMICOS & FINANCIEROS Variación de los Indicadores de Precios de la Economía ........................................................................... Cotizaciones Internacionales ........................................................................................................................................................................ Tasas de Interés Promedio del Sistema Financiero .............................................................................................. II-2 II-2 II-3 Principales Variables / Tasa Legal Laboral / CTS II-4 ......................................................................................................... Análisis de la situación de la empresa a través de Ratios Financieros Ficha Técnica Autor : Eco. Drusso Barco Hidalgo Título : Análisis de la Situación de la Empresa a través de Ratios Financieros Fuente : Actualidad Empresarial, Nº 170 - Primera Quincena de Noviembre 2008 Introducción Con el fin de analizar los resultados de una empresa e interpretar su situación económica, los usuarios de la información contable cuentan con algunas herramientas financieras que les permiten llevar a cabo esta labor. Entonces, saber el significado de las partidas que componen los Estados Financieros Básicos y la forma en que fueron elaborados, nos permite entender la información económica y financiera contenida implícita y explícitamente en ellos. Una de las técnicas más usadas y divulgadas en el Análisis Económico y Financiero de cualquier empresa es justamente el Análisis de Ratios Financieros. Ratios Financieros Matemáticamente, un ratio es una razón, es decir, la relación entre dos números. Esta razón financiera es una relación entre dos cifras extraídas de los estados financieros que busca tener una medición de los resultados internos y externos de un un negocio. Los ratios proveen información que permite tomar decisiones acertadas a los agentes que estén interesados en la empresa, sean éstos sus dueños, inversionistas, banqueros, asesores, capacitadores, el gobierno, etc. Un ejemplo para entender mejor estas definiciones lo podríamos ver, por decir, si compáramos el activo corriente con el pasivo corriente, se conocerá cuál es la capacidad de pago o endeudamiento de la empresa y si es suficiente para responder por las obligaciones contraídas con terceros. Esta información le podrá ser de mucha utilidad ante la solicitud de un préstamo N° 170 para financiar alguna nueva inversión en la empresa, ya que con este ratio demostraría su capacidad de pago. Importancia y Utilidad Este tipo de análisis permite comparar el rendimiento de la empresa a lo largo del tiempo y además contrastar el rendimiento de una empresa, con respecto al de las demás empresas del rubro a la que pertenece. Los ratios sirven para determinar la magnitud y dirección de los cambios sufridos en la empresa durante un período de tiempo. Como se sabe entender, el pasado es un muy buen paso para entender el futuro; lo que se busca conocer en el análisis de ratios es conocer el comportamiento financiero, pero bajo ninguna premisa son sustitutos de preediciones certeras1. Clasificación de Ratios Financieros Existen varias formas de cómo clasificar o agrupar este conjunto de indicadores. Atendiendo a sus características o las temáticas a analizar, atendiendo a los estados financieros que toman en consideraciones para su determinación, etc. Es importante señalar que las razones financieras obedecen a ciertos patrones y no siempre se usará la misma fórmula para su cálculo. Por lo tanto, antes de tomar su valor en forma absoluta se debe analizar significado y método de cálculo. En esta serie de artículos analizaremos los distintos ratios según la temática que tratan. Bajo esta perspectiva fundamentalmente los ratios están divididos en cuatro grandes grupos: 1. Ratios de liquidez Entendemos por liquidez la capacidad que tiene la empresa de generar fondos para cubrir sus obligaciones de corto plazo. En situaciones de crisis, el manejo de 1 Chu Rubio, Manuel, “Fundamentos de Finanzas: un enfoque peruano”, Tercera Edición – julio 2004, pág. 377. Primera Quincena - Noviembre 2008 la liquidez ocupa gran parte del tiempo de los administradores financieros. 2. Ratios de gestión o actividad Miden la utilización del activo y comparan la cifra de ventas con el activo total, el inmovilizado material, el activo circulante o elementos que los integren. Calculan la eficiencia con que una organización hace uso de sus recursos. Mientras mejores sean estos índices, se estará haciendo un uso más eficiente de los recursos utilizados. Informe Financiero Contenido 3. Ratios de solvencia o endeudamiento Muestran la cantidad de recursos que son obtenidos de terceros para el negocio y expresan el respaldo que posee la empresa frente a sus deudas totales. Dan una idea de la autonomía financiera de la misma y además combinan las deudas de corto y largo plazo. Miden también el riesgo que corre quien ofrece financiacimiento adicional (ya sea un banco o un inversionista) a una empresa y determinan igualmente quien ha aportado los fondos invertidos en los activos. Muestra el porcentaje de fondos totales aportados por el dueño o los acreedores ya sea a corto o mediano plazo y lo más importante nos pueden decir hasta qué punto o nivel puede endeudarse una empresa sin correr peligro. 4. Ratios de rentabilidad La rentabilidad es la medida de la productividad de los fondos comprometidos en un negocio. Estos índices muestran la capacidad de la empresa para generar riqueza (rentabilidad económica y financiera), miden la capacidad de generación de utilidad por parte de la empresa; expresan el rendimiento de la empresa en relación con sus ventas, activos o capital. Es importante conocer estas cifras, ya que la empresa necesita producir utilidad para poder existir. Finalmente dada la relevancia y utilidad de este tema en las próximas cuatro ediciones analizaremos más detalladamente cada uno de estos grandes grupos de ratios financieros. Actualidad Empresarial II-1 II Área Indicadores Económicos & Financieros ÍNDICE DE PRECIOS PROMEDIO MENSUAL AL POR MAYOR A NIVEL NACIONAL Número Índice Número Índice Número Índice Mes Base 1994-100 Base 1994-100 Base 1994-100 2006 2007 2008 ENE. 171.973343 172.833160 183.009600 FEB. 171.652587 172.001768 185.064872 MAR. 172.301372 172.710449 186.578131 ABR. 173.036455 173.236546 187.110328 MAY. 172.690986 174.757919 189.333395 JUN. 172.895914 176.953390 192.538918 JUL. 172.734510 178.289226 194.645831 AGO. 173.075394 179.445691 197.361011 SET. 173.335897 180.569394 199.794703 OCT. 173.442468 180.776134 NOV. 173.100456 181.177918 DIC. 173.426072 182.505674 * A partir de enero de 1999, los cálculos se realizan con base 1994. Fuente: INEI, Diario “El Peruano”. Proyección: Instituto Pacífico Fuente: BCRP, MMM 2009-2011 Revisado ÍNDICE DE PRECIOS AL CONSUMIDOR DE LIMA METROPOLITANA (2001 -2008) MES Número Índice (Base: diciembre 2001= 100.0) 2004 2005 2006 2007 ENE 104.60 107.77 109.81 110.52 FEB 105.73 107.51 110.42 110.81 MAR 106.22 108.21 110.92 111.19 ABR 106.20 108.34 111.49 111.39 MAY 106.57 108.48 110.90 111.94 JUN 107.17 108.76 110.75 112.47 JUL 107.38 108.88 110.56 113.00 AGO 107.37 108.68 110.72 113.16 SET 107.39 108.58 110.75 113.85 OCT 107.36 108.74 110.79 114.21 NOV 107.67 108.81 110.48 114.33 DIC 107.66 109.27 110.51 114.85 PROM. 106.78 108.5 110,675 112.611 INFLAC. * 3.48 1.49 1.14 3.93 * Variación porcentual anual IPC. Fuente: INEI, Diario “El Peruano”. II-2 Instituto Pacífico VARIAC. PORCENT. IPC 2006 2008 115.11 116.15 117.36 117.54 117.98 118.88 119.54 120.25 120.93 Mensual 0.50 0.55 0.46 0.51 -0.53 -0.13 -0.17 0.14 0.03 0.04 -0.28 0.03 Acumul. 0.50 1.05 1.51 2.03 1.49 1.36 1.18 1.33 1.35 1.40 1.11 1.14 Anualiz. 1.89 2.71 2.50 2.91 2.23 1.83 1.54 1.88 2.00 1.89 1.53 1.13 VARIAC. PORCENT. IPC 2007 Mensual 0.01 0.26 0.35 0.18 0.49 0.47 0.48 0.14 0.61 0.31 0.11 0.45 Acumul. 0.01 0.27 0.62 0.80 1.29 1.77 2.25 2.39 3.02 3.34 3.46 3.93 N° 170 Anualiz. 0.65 0.35 0.24 0.09 0.94 1.55 2.21 2.20 2.80 3.09 3.48 3.93 VARIAC. PORCENT. IPC 2008 Mensual 0.22 0.91 1.04 0.15 0.37 0.77 0.56 0.59 0.57 Acumul. 0.22 1.13 2,18 2.34 2.72 3.51 4.09 4.70 5.29 Anualiz. 4.15 4.82 5.55 5.52 5.39 5.69 5.79 6.27 6.22 Primera Quincena - Noviembre 2008