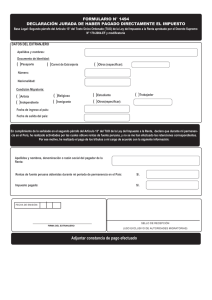

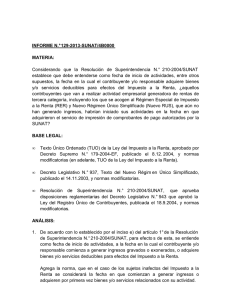

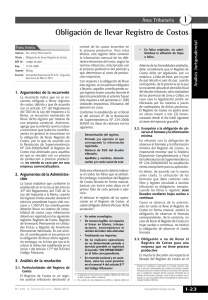

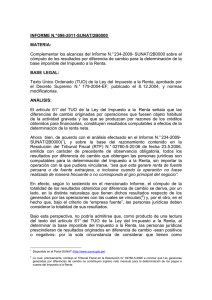

impuesto a la renta - Revista Asesor Empresarial

Anuncio