Presentación Ley Antievasión II

Anuncio

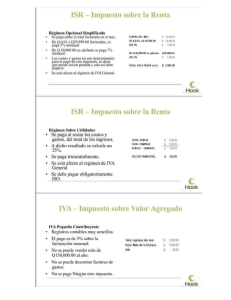

Hecho por: Lic. Hugo Roberto Calderón Rossell –CPA- BUENOS DÍAS REFORMAS LEYES TRIBUTARIAS •Disposiciones Legales para el Fortalecimiento de la Administración Tributaria Decreto No. 20-2006. •Disposiciones para el Fortalecimiento del Sistema Tributario y el Combate a la Defraudación y al Contrabando Decreto No. 4-2012. •Ley de Actualización Tributaria Decreto No. 102012. 2 REFORMAS LEYES TRIBUTARIAS •Ley del ISR. •Ley del IVA. •Disposiciones legales fortalecimiento AT. •Ley Impuesto Circulación de Vehículos. •Código Tributario. •Ley del Impuesto de Timbres Fiscales, Papel Sellado Especial para Protocolos. •Ley de Tabaco y Código Penal. •Ley de Aduanas. 3 REFORMAS A LA LEY DEL ISR Decreto 4-2012 Decreto 10-2012 •Impuesto sobre rentas presuntas facturas especiales. •Costos y gastos no deducibles. •Tipo impositivo y régimen personas mercantiles. •Tipo impositivo y régimen personas no mercantiles. NUEVA LEY 4 REFORMAS A LA LEY DEL IVA Decreto 4-2012 •Régimen exenciones específicas. •Base del DF y DCF. •Régimen pequeño contribuyente. •Obligación registros públicos. •Declaración vendedor vehículos. •Obligación información electrónica. Decreto 10-2012 •Procedencia del CF. •Devolución del CF. •Documentos obligatorios. •Base imponible y tarifa en venta vehículos. •Base imponible venta inmuebles. •Fecha y forma pago impuesto venta vehículos. 5 DISPOSICIONES LEGALES FORTALECIMIENTO AT Decreto 4-2012 •Venta de bienes o prestar servicio al sector público. •Suspensión agente retención. •No aceptación pago efectivo de Q.30,000 en adelante. •Obligación de registro y archivo. Decreto 10-2012 NINGUNA 6 LEY IMPUESTO CIRCULACIÓN VEHÍCULOS Decreto 4-2012 •Placa circulación de vehículos. •Infracción de omisión pago tributos. Decreto 10-2012 •Base imponible vehículos particulares. •El impuesto mínimo será de Q.220.00. •Se establecen impuestos específicos. 7 INFRACCIONES – CIERRE TEMPORAL – REFORMA ARTÍCULO 85 CT No emitir o no entregar facturas, ND, NC u ODE Emitir facturas, ND, NC u ODE sin autorización AT Cierre temporal Libros contables u Máquinas registradoras, otros registros cajas registradoras u otros sistemas sin autorización obligatorios no AT autorizados 8 SOLVENCIA FISCAL 9 DOCUMENTACIÓN CRÉDITO FISCAL Respaldado con facturas, FE, ND, NC A nombre del contribuyente y su NIT Registrados en el libro de compras Concepto detallado, unidades y valores bienes Saldo crédito fiscal registrado como C x C 10 DEVOLUCIÓN CRÉDITO FISCAL 11 NUEVA LEY DEL ISR Decreto 10-2012 12 REDUCCIÓN GRADUAL TIPO IMPOSITIVO ISR RÉGIMEN UTILIDADES ACTIVIDADES LUCRATIVAS 13 AJUSTE GRADUAL TIPO IMPOSITIVO ISR RÉGIMEN OPCIONAL SIMPLIFICADO SOBRE INGRESOS ACTIVIDADES LUCRATIVAS 14 DEFINICIÓN DE PARTES RELACIONADAS Art. 56 Dto. 10-2012 15 CASO “A” 16 CASO “B” 17 CASO “C” 18 OTRAS PARTES RELACIONADAS Literal “B”, Art. 56 Dto. 10-2012 19 CASO 1 20 CASO 2 21 CASO 3 22 CASO 4 23 MUCHAS GRACIAS 24