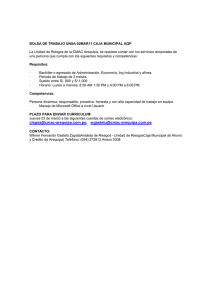

BENAVIDES_CHAVE SECTOR_MICROFINANCIERO

Anuncio