Argentina´s Wine Industry Report

Anuncio

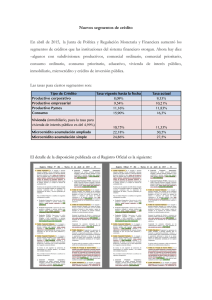

www.pwc.com/ar Argentina´s wine industry report Cosecha 2014 6a edición 2 Argentina´s Wine Industry Report 6a edición Contenido Introducción 5 Caracterización 7 Maridaje del Comercio Exterior, en menú de 5 pasos 8 Resumen Ejecutivo 10 Escenario impositivo actual en la industria vitivinícola 12 Estado Patrimonial 14 Estado de Resultado 16 Revalúo técnico de bienes de uso 18 Estadísticas 19 Contactos 20 Argentina´s Wine Industry Report 3 4 Argentina´s Wine Industry Report 6a edición Introducción Bienvenidos a nuestra sexta edición del “Informe económico-financiero de la industria vitivinícola Argentina”, informe que provee un análisis de la situación de la industria tomando como referencia la cosecha 2014. Es un placer para nosotros tener la oportunidad de compartir nuestro informe nuevamente durante el Agasajo de la Vendimia de Bodegas de Argentina. Es grato saber que cada vez más organizaciones vitivinícolas están usando nuestro reporte para comparar sus desempeños financieros y trazar estrategias. Queda siempre vigente nuestro compromiso con mantener la calidad, confidencialidad y resguardo de la información, los cuales siempre han sido nuestros principales valores. Los seis años de la elaboración del informe nos han permitido evolucionar de la comparación estadística de datos al análisis de series, construyendo así una efectiva herramienta de la industria. Esta nueva posibilidad permite a los usuarios del informe nuevos usos, que exceden el benchmarking de cada organización con el informe. Agradecemos a todos los participantes y celebramos junto a ellos una nueva vendimia y el compromiso con la elaboración de información de calidad para la toma de decisiones. Carlos Brondo Socio Argentina´s Wine Industry Report 5 Caracterización Muestra seleccionada Empresas vitivinícolas industriales y grupos económicos consolidados Destino de la producción Vino fraccionado, granel y mostos, mercado interno y externo Corte Cosecha 2014 Fuente Últimos estados contables publicados que incluyera la cosecha 2014 Alcance Superior al 57% del volumen de vino despachado al mercado interno (precio promedio ponderado) y exportaciones para un periodo de 12 meses. Presentación de los resultados Valores relativos porcentuales Segmentación 1 • Mercado: incluye la totalidad de los datos relevados a efectos del informe. • Bodegas pequeñas: ventas anuales en AR$ menores a los 30 millones. • Bodegas medianas: ventas anuales en AR$ mayores a los 30 millones y menores de 130 millones. • Bodegas grandes: ventas anuales en AR$ superiores a 130 millones. Segmentación 2 • Bodegas con ventas anuales en AR$ menores a 75 millones. • Bodegas con ventas anuales en AR$ mayores a 75 millones. Argentina´s Wine Industry Report 7 Maridaje del Comercio Exterior, en menú de 5 pasos. Hoy convivimos con la superlativa astringencia de un comercio exterior argentino que desalienta. Sin embargo, ciertos cambios inminentes, permiten pensar en futuro más amigable donde las bodegas exportadoras deberán atender a las que consideramos, son las 5 claves del comercio exterior. Por Claus Noceti Tipo de cambio retrasado, costos de producción en constante ascenso y -como si fuera poco- una Aduana y un Banco Central, que lejos de promover las exportaciones, restan competitividad a través de sus restricciones, sus controles y, por supuesto, sus exageradas penalidades. Demasiada astringencia en final de boca. No obstante, este panorama negativo no pareciera ser sostenible. Es inminente un ajuste del tipo de cambio, asimismo se empieza a notar alguna, aunque mínima, desaceleración en el aumento de los costos y, además, no puede demorarse mucho más la revalorización de los estímulos a las exportaciones. Es por ello que sin pecar de excesivo optimismo, podemos esperar un mejor escenario para las exportaciones de la industria vitivinícola. Para sacar el mayor provecho de este eventual escenario favorable, resulta necesario repasar 5 momentos clave de la operación de comercio exterior, maridando cada uno con las recomendaciones propias del régimen aduanero y cambiario argentino. Aperitivo: Sin insumos ni bienes de capital no hay producción, por eso muchas veces la actividad exportadora depende de las importaciones. Las DJAI´s hoy, las licencias ayer, y lo que venga mañana (probablemente un nuevo sistema de licencias), en adición a las restricciones cuantitativas de las transferencias al exterior, nos regalan un blend poco amigable. Es por ello que resulta importante evaluar alquileres de bienes de capital, en vez de compras; y en cuanto a insumos, procurar envíos más acotados, aunque constantes, o incluso utilizar las ventajas de las zonas francas. Además, deberá procurarse plazos de pagos que permitan “calzar” estos pagos con los propios cobros de las exportaciones. 8 Argentina´s Wine Industry Report 6a edición Entrada: Previo a toda venta, debemos tener en cuenta los plazos a los cuales podemos vender. El plazo es factor determinante de la competitividad. El BCRA dejo en 90 días el plazo para ingreso y liquidación del contravalor de las exportaciones de vinos, y toda liquidación fuera de termino generará una doble consecuencia: que el cobro, una vez producido sea liquidado al tipo de cambio histórico del día en que venció la obligación de liquidar; y la posible aplicación de sanciones a través de la aplicación del Régimen Penal Cambiario. Ahora bien, se presenta como una buena receta para vender a mayores plazos y mejorar la competitividad, la ventaja ofrecida por una reciente inclusión normativa del BCRA que permite liquidar divisas propias, de forma tal de dar por cobrada las exportaciones con dicha repatriación y luego reponer los fondos utilizados cuando se realice la cobranza en el exterior. Otra opción son los envíos en consignación, de asidua utilización con los nuevos canales de venta, a través de lo cual se termina logrando que la obligación de liquidar divisas, aplique únicamente en aquellas unidades que efectivamente fueran revendidas en el exterior. Primer Plato: Al momento de la negociación del precio es importante notar que incluso frente a este acto elementalmente libre del comercio exterior, existen importantes limitantes desde la normativa vigente. Al respecto, no solo la DGA sino también el BCRA controlarán que estos precios sean acordes, de mercado, y no estén artificialmente constituidos. Es decir, que los precios pactados surjan de una libre negociación, como entre partes independientes. La comparabilidad de los precios, será relevante. Segundo Plato: Adquiridos los insumos y bienes de capital, acordados los plazos de pagos y negociados los precios conforme normativa aduanera y cambiaria, solo resta perfeccionar la exportación y cobrar los reintegros de exportación. Sin embargo cobrar reintegros de exportación es un logro, cuanto menos, difícil de conseguir. En este sentido además de la debida observancia respecto a los plazos para ingreso de divisas, puede trabajarse también en la posibilidad de compensar los créditos por estímulos con deudas de tipo impositiva, una receta poco conocida, pero siempre exitosa a la hora de adelantar estos cobros. Postre: Para el final del menú, los cada vez más habituales controles ex-post (el “post” no es de postre, sino de posterior a la liberación). Aún luego de la liberación de la mercadería, donde creemos que todo terminó, podremos sufrir los avatares de los equipos especializados de control de la DGA y el BCRA. Por ello, debemos permanentemente monitorear proactivamente las operaciones realizadas. Siempre es un buen consejo realizar auditorías propias y subsanar los errores “en la cocina” y no dejarlos sobre la mesa. Menú completo, maridaje acorde: salud y bon appétit. Argentina´s Wine Industry Report 9 Resumen Ejecutivo 3 segmentos Valores porcentuales 3 segmentos - cosecha 2014 Tamaño de bodega 3 segmentos - cosecha 2013 Pequeñas Medianas Grandes Mercado Pequeñas Medianas Grandes Mercado Margen bruto 34% 44% 45% 40% 26% 37% 37% 35% Resultado antes de gastos financieros e impuestos 15% 16% 17% 12% 5% 7% 11% 8% Resultado neto -1% 7% 6% 4% -1% 5% 4% 3% Rentabilidad de los activo 16% 15% 17% 12% 5% 7% 11% 8% Rentabilidad del patrimonio neto 87% 34% 69% 39% 25% 15% 41% 27% Deuda/Activos 81% 53% 74% 68% 80% 50% 75% 69% Deuda/PN 410% 121% 294% 210% 390% 99% 289% 219% Ratios de rentabilidad Ratios de rentabilidad Ratios de solvencia Indicadores financieros Valores porcentuales 3 segmentos - cosecha 2014 Tamaño de bodega 3 segmentos - cosecha 2013 Pequeñas Medianas Grandes Mercado Pequeñas Medianas Grandes Mercado Resultado antes de gastos financieros e impuestos 15% 16% 17% 12% 5% 7% 11% 8% Amortización -4% -3% -1% -2% -3% -1% -2% -2% Resultado antes de gastos financieros e impuestos (neto de amortización) 19% 19% 18% 14% 8% 8% 13% 10% Resultado neto -1% 7% 6% 4% -1% 5% 4% 3% Amortización -4% -3% -1% -2% -3% -1% -2% -2% Resultado final sin efecto de amortización 3% 10% 7% 6% 2% 6% 6% 5% Indicadores financieros 10 Argentina´s Wine Industry Report 6a edición 2 segmentos Valores porcentuales Tamaño de bodega 2 segmentos - cosecha 2014 2 segmentos - cosecha 2013 0-75 Superior a 75 Mercado 0-75 Superior a 75 Mercado Margen bruto 35% 44% 40% 32% 37% 35% Resultado antes de gastos financieros e impuestos 11% 14% 12% 8% 10% 8% Resultado neto 1% 6% 4% 3% 3% 3% Rentabilidad de los activos 9% 19% 12% 8% 9% 8% Rentabilidad del patrimonio neto 27% 41% 39% 22% 33% 27% Deuda /Activos 66% 75% 68% 64% 73% 69% Deuda /PN 310% 181% 210% 176% 264% 219% Ratios de rentabilidad Ratios de solvencia Indicadores financieros Valores porcentuales Tamaño de bodega 2 segmentos - cosecha 2014 2 segmentos - cosecha 2013 0-75 Superior a 75 Mercado 0-75 Superior a 75 Mercado Resultado antes de gastos financieros e impuestos 11% 13% 12% 8% 10% 8% Amortización -2% -1% -2% -2% -2% -2% Resultado antes de gastos financieros e impuestos (neto de amortización) 13% 14% 14% 10% 12% 10% Resultado neto 1% 6% 4% 0% 7% 5% Amortización -2% -1% -2% -2% -2% -2% Resultado final sin efecto de amortización 3% 7% 6% 2% 9% 7% Indicadores financieros Argentina´s Wine Industry Report 11 Escenario impositivo actual en la industria vitivinícola. La distintas variables que afectan la economía de nuestro país, y en consecuencia el impacto que las mismas generan en las diferentes compañías que conviven bajo este sistema, imponen cuando menos, un desafío constante y cada vez más importante para los ejecutivos de dichas entidades. El escenario impositivo actual con una dinámica arrasadora, sin dudas se destaca entre los principales factores a considerar, atendiendo especialmente a su marcado impacto en el contexto general, y a las particularidades propias que impactan en la industria vitivinícola Por Juan Carlos Saez Sin dudas, desde hace varios años, y con mayor intensidad en los últimos tiempos, el escenario impositivo de nuestro país impone a las diferentes compañías un importante desafío a la hora de intentar cumplir acabadamente con las exigencias de los diferentes fiscos, ni siquiera hablamos en este caso de la carga impositiva actual, discusión muy válida por cierto, pero que no abordaremos en este caso. Es nuestra intención poder introducir en este artículo aquellos temas que recurrentemente advertimos en nuestra práctica profesional, y tienen un importante impacto en la industria del vino, comentando brevemente su estadio actual y sus principales particularidades. Por el contrario, nos referiremos en esta oportunidad por un lado, al cuantioso volumen de legislación que es publicado de manera habitual por los diferentes fiscos – nacional, provinciales y municipales-, haciendo que las reglas de juego se modifiquen todo el tiempo, y requiriendo en consecuencia la presencia de recursos cada vez más especializados para poder gestionar con éxito esta faceta de las compañías; por otra parte, la justicia nos brinda recurrentemente antecedentes de jurisprudencia que hacen imperativo su análisis detallado, atendiendo a que en muchos casos lo actuado puede tener importante impacto en nuestro caso en particular. Durante este 2015 se generalizó la utilización de la factura electrónica para los responsables inscriptos en el impuesto al valor agregado, si bien muchas Sociedades tuvieron varias complicaciones operativas para adoptar esta modalidad, en el caso particular de las bodegas, y atendiendo a que la mayoría de las mismas ya tenían experiencia en este aspecto por el uso de la factura electrónica para sus operaciones de exportación, la implementación para las operaciones de mercado local no trajo aparejada mayores inconvenientes. 12 Argentina´s Wine Industry Report Novedades en materia normativa Facturación y regímenes de información También con efecto a partir del presente año, las compañías debieron comenzar a 6a edición dar cumplimiento al régimen informativo unificado de compras y ventas instaurado por la Resolución General 3685/2014, si bien el mismo vino a reemplazar a los viejos y conocidos CITI compras y ventas, su puesta en práctica trajo innumerables dolores de cabeza atendiendo a los problemas operativos que se generaron a la hora de importar la información que surgía de los sistemas de las compañías a los respectivos aplicativos de AFIP, de hecho en la actualidad nos encontramos en la práctica con muchas Sociedades que no han podido lograr la presentación de los períodos vencidos -enero a agosto 2015-, situación que debieran resolver a la brevedad posible, puesto que si bien por el momento no tenemos conocimiento de la aplicación de sanciones por parte del fisco, el incumplimiento del caso podría generar el nacimiento de multas de hasta $ 10.000 por cada período no presentado en término. Finalmente, y más allá de que la norma se encuentra vigente desde el 2014, consideramos importante destacar el régimen de registro e información de sujetos vinculados locales, el mismo genera la obligatoriedad para los sujetos de nuestro país de inscribirse e informar mensualmente todas las operaciones que celebren con compañías vinculadas locales, como puede apreciarse, es una suerte de obligación complementaria al régimen de precios de transferencia – este último enfocado en operaciones internacionales-, que tiene como base los mismos supuestos amplios de vinculación, y que por ende hace mandatorio un repaso detallado de las operaciones locales de la Compañía, las particularidades de las mismas, y la naturaleza de las contrapartes, para definir finalmente si existe o no vinculación, y si se requiere en consecuencia su información mensual. Reintegros de IVA por exportaciones Como ingrediente adicional, y por si algo le faltaba a un régimen que de por sí genera demoras muchas veces exageradas en su tramitación -con el consecuente impacto financiero y económico para las distintas bodegas que recuperan con tanta dilación en el tiempo el valor nominal de los créditos fiscales vinculados con sus exportaciones, en una economía cuyo signo monetario se deprecia desde hace algunos años a un ritmo promedio del 30% anual-, desde la vigencia de la resolución general 3577/2014, las solicitudes de reintegros que incluyan operaciones de triangulación –en términos generales facturación a un sujeto ubicado en un determinado país, y despacho de la mercadería a otro destino distinto-, serán tramitadas dentro del régimen de “fiscalización previa”, lo que en la práctica implica un incremento importante de los tiempos involucrados al tener que presentar el contribuyente ante AFIP los respaldos físicos de los comprobantes del caso entre otras exigencias adicionales. En este escenario, y de realizar la Compañía operaciones de triangulación, resultará esencial que la misma analice la posibilidad o no de adaptar su logística comercial a los efectos de intentar salir de este esquema de “castigo”, en el supuesto de que desde el punto de vista comercial no pudiera adaptarse, o en su defecto la adaptación resultara en términos generales más costosa que la demora de las solicitudes de reintegros, se tornará clave entonces el seguimiento diario en las oficinas de AFIP de cada recupero presentado, a los efectos de brindar toda la información requerida por el organismo fiscal a la mayor brevedad posible, intentando de esa forma mejorar los tiempos involucrados. Novedades en materia jurisprudencial Impuesto a la Ganancia Mínima Presunta En relación a este tributo, resulta importante tener presente los contundentes antecedentes esgrimidos en las causas Diario Perfil y Hermitage, donde nuestro más alto tribunal fijo con claridad su postura, estableciendo conceptualmente el principio de que no resultará necesario que los contribuyentes acrediten que los activos sujetos al impuesto del caso son incapaces de producir rentas, siendo suficiente a los efectos de fulminar el gravamen, y tornarlo en consecuencia improcedente para el sujeto que así lo evidencie, demostrar la existencia lisa y llana de pérdidas para el período en cuestión. Teniendo en cuenta lo expuesto, y sobre la base de que la realidad económica nos indica que en los últimos años un importante número de bodegas han obtenido pérdidas impositivas recurrentes, teniendo que asumir en consecuencia la carga de este tributo, resulta sin dudas recomendable que cada compañía pueda revisar a la luz de los antecedentes comentados, su situación particular con la finalidad de definir su estrategia respecto de los ejercicios fiscales venideros, y adicionalmente analizar cursos de acción posibles respecto del impuesto ya ingresado al fisco por períodos anteriores no prescriptos. Impuesto a las Ganancias – Ajuste por inflación inconstitucionalidad”, mediante dicha medida, la justicia respaldó que la compañía liquidara a partir del ejercicio fiscal 2015 el impuesto a las ganancias aplicando el mecanismo de ajuste por inflación, si bien la cuestión de fondo no ha sido resuelta aún para esta causa, la medida cautelar obtenida es un antecedente muy positivo puesto que justamente la misma le permitió a este contribuyente limitar todo tipo de accionar que pudiera realizar AFIP tendiente al reclamo por diferencias de impuesto vinculadas a este concepto. Desde la causa “Candy” del año 2009 -cuyo fallo fue el primero donde la Corte consideró que la prohibición de la mecánica de ajuste por inflación impositivo resultaba confiscatorio para el contribuyente del caso- hasta la fecha, se han conocido diversos antecedentes en el mismo sentido, tal circunstancia y más aún en el escenario económico actual de nuestro país, hace necesario que los ejecutivos de las compañías analicen su situación particular a los efectos de determinar si los parámetros que la justicia tomó como válidos en las diferentes actuaciones, resultan o no de aplicación a su escenario particular, ya que de resultar aplicables, sin dudas será aconsejable evaluar las alternativas legales posibles a los efectos de intentar atenuar la carga tributaria en cuestión. Como puede advertirse, los temas a considerar a la hora de gestionar impositivamente una compañía resultan en muchos casos de gran complejidad, y traen asociados por lo general un importante impacto económico y financiero, el soporte especializado y la actualización constante resultan imperiosos para logar que la gestión referida pueda llegar a buen puerto y con ella las posibilidades de éxito de la Compañía. Es de público conocimiento que recientemente la justicia hizo lugar a una medida cautelar presentada en el marco de la causa “Bodega Esmeralda SA c/ Estado Nacional – AFIP – DGI – s/Acción meramente declarativa de Argentina´s Wine Industry Report 13 Estado patrimonial Estado patrimonial Activo - 3 segmentos Valores porcentuales 3 segmentos - cosecha 2014 Tamaño de bodega 3 segmentos - cosecha 2013 Pequeñas Medianas Grandes Mercado Pequeñas Medianas Grandes Mercado Caja y bancos 3% 1% 2% 3% 2% 3% 2% 2% Deudores por venta 17% 18% 30% 24% 16% 16% 25% 21% Bienes de cambio 38% 30% 30% 29% 35% 31% 33% 33% IVA crédito fiscal 1% 5% 2% 2% 2% 8% 2% 4% Otros creditos 17% 14% 4% 12% 17% 5% 5% 7% Terrenos 1% 3% 6% 6% 1% 5% 2% 3% Viñedos 2% 5% 3% 4% 3% 2% 4% 3% Edificios y mejoras 6% 5% 4% 4% 9% 6% 6% 7% Maquinaria equipos y otros activos fijos 12% 10% 12% 10% 9% 10% 11% 10% Otros activos 3% 9% 7% 6% 6% 14% 10% 10% 100% 100% 100% 100% 100% 100% 100% 100% Inversiones Total activo Pasivo - 3 segmentos Valores porcentuales 3 segmentos (cosecha 2014) Tamaño de bodega 3 segmentos (cosecha 2013) Pequeñas Medianas Grandes Mercado Pequeñas Medianas Grandes Mercado Deuda Comercial 38% 17% 30% 30% 39% 28% 35% 33% Previsional y Laboral 2% 1% 3% 2% 2% 1% 3% 2% Deuda Fiscal 3% 4% 3% 2% 2% 1% 3% 2% Deuda Bancaria 9% 22% 20% 18% 6% 12% 14% 12% Deuda con relacionadas 1% 0% 4% 2% 2% 3% 3% 3% Otros 28% 11% 14% 14% 24% 12% 16% 16% Total Pasivo 81% 55% 75% 68% 74% 57% 74% 69% Patrimonio Neto 19% 45% 25% 32% 26% 43% 26% 31% 100% 100% 100% 100% 100% 100% 100% 100% Pasivo + Patrimonio Neto 14 Argentina´s Wine Industry Report 6a edición Estado patrimonial Activo - 2 segmentos Valores porcentuales 2 segmentos- Cosecha 2014 2 segmentos- Cosecha 2013 Tamaño de bodega 0-75 Superior a 75 Mercado 0-75 Superior a 75 Mercado Caja y Bancos 3% 3% 3% 3% 1% 2% Deudores por venta 19% 26% 24% 15% 24% 21% Bienes de Cambio 33% 29% 29% 32% 33% 33% IVA Crédito Fiscal 1% 2% 2% 6% 3% 4% Otros créditos 19% 10% 12% 10% 6% 7% Terrenos 1% 7% 6% 4% 2% 3% Viñedos 3% 4% 4% 2% 4% 3% Edificios y Mejoras 6% 2% 4% 7% 6% 7% Maquinaria y equipos y otros activos fijos 11% 10% 10% 10% 11% 10% Otros Activos 4% 7% 6% 11% 10% 10% Total Activo 100% 100% 100% 100% 100% 100% Pasivo - 2 segmentos Valores Porcentuales Cosecha 2014 Cosecha 2014 Tamaño de bodega 0-75 Superior a 75 Mercado 0-75 Superior a 75 Mercado Deuda comercial 41% 24% 30% 37% 31% 33% Previsional y Laboral 1% 2% 2% 1% 3% 2% Deuda Fiscal 2% 3% 2% 1% 3% 2% Deuda Bancaria 12% 21% 18% 8% 15% 12% Deuda con relacionadas 1% 3% 2% 3% 2% 3% Otros 18% 12% 14% 17% 16% 16% Total Pasivo 75% 64% 68% 67% 70% 69% Patrimonio Neto 25% 36% 32% 33% 30% 31% Patrimonio Neto + Deuda con Relacionadas 26% 28% 34% 36% 33% 34% Argentina´s Wine Industry Report 15 Estado de resultado Ingresos y costos de venta - 3 segmentos Valores porcentuales 3 segmentos - cosecha 2014 Tamaño de bodega 3 segmentos - cosecha 2013 Pequeñas Medianas Grandes Mercado Pequeñas Medianas Grandes Mercado 100% 100% 100% 100% 100% 100% 100% 100% Total costo de venta -66% -56% -55% -60% -74% -63% -63% -65% Margen Bruto 34% 47% 45% 40% 26% 37% 37% 35% Sueldos de ventas y marketing -4% -5% -5% -4% -4% -3% -3% -3% Otros gastos de venta y marketing -11% -15% -20% -18% -13% -15% -20% -17% Total gastos de venta y marketing -15% -20% -25% -23% -17% -18% -23% -20% Sueldos de administración -3% -4% -2% -3% -5% -5% -2% -4% Otros gastos administración -3% -5% -2% -3% -4% -5% -2% -3% Total gastos de administración -6% -9% -4% -6% -9% -10% -4% -7% Otros ingresos y egresos 2% 1% 1% 1% 4% -2% 0% 1% 15% 16% 17% 12% 5% 7% 11% 8% -16% 0% -7% -5% -6% 3% -4% -2% Intereses 0% -4% -1% -1% 0% -4% -1% -2% Otros 0% 0% 0% 0% 0% 0% 0% 0% -16% -4% -8% -6% -6% -1% -5% -4% Impuestos -1% -5% -3% -2% 0% -2% -2% -1% Resultado neto -1% 7% 6% 4% -1% 5% 4% 3% Total de ingresos por venta Menos: Costo de venta Gastos de ventas y marketing Gastos de administración Resultado antes de gastos financieros e impuestos Resultados financieros Diferencia de cambio Total de resultado financiero 16 Argentina´s Wine Industry Report 6a edición Ingresos y costo de venta - 2 segmentos Valores porcentuales 2 segmentos - 2014 2 segmentos - 2013 Tamaño de bodega 0-75 Superior a 75 Mercado 0-75 Superior a 75 Mercado Total ingresos por venta 100% 100% 100% 100% 100% 100% Total costo de venta -65% -56% -60% -68% -63% -65% Margen Bruto 35% 44% 40% 32% 37% 35% Sueldos de ventas y marketing -4% -5% -5% -3% -3% -3% Otros gastos de venta y marketing -15% -20% -18% -14% -19% -17% Total otros gastos de venta y marketing -19% -25% -23% -17% -23% -20% Sueldos de administración -3% -4% -3% -5% -3% -4% Otros gastos de administración -4% -3% -3% -4% -2% -3% Total gastos de administración -7% -6% -6% -9% -5% -7% Otros ingresos y egresos 2% 1% 1% 2% 0% 1% 11% 14% 12% 8% 10% 8% Diferencia de cambio -8% -3% -5% -2% -3% -2% Intereses -1% -2% -1% -1% -2% -2% Otros 0% 0% 0% 0% 0% 0% Total de resultado financiero -9% -5% -6% -4% -5% -4% Impuestos -1% -3% -2% -1% -2% -1% Resultado neto 1% 6% 4% 3% 3% 3% Menos: Costo de venta Gastos de ventas y marketing Gastos de administración Resultado antes de gastos financieros e impuestos Resultados financieros Argentina´s Wine Industry Report 17 Revalúo técnico de bienes de uso realizada entre partes independientes. Este valor puede tomar como base el valor de mercado, el valor de mercado menos las depreciaciones acumuladas o flujos descontados dependiendo del tipo de bien que se trate. Por Carlos Brondo y Nerina Bercich A finales del año 2011 la Federación Argentina de Consejos Profesionales de Ciencias Económicas (“FACPCE”) emitió la Resolución Técnica (“RT”) 31 que al modificar las RT 9, 11, 16 y 17 introdujo el modelo de revaluación para los bienes de uso (excluidos los activos biológicos). El nacimiento de esta norma obedece en principio a una necesidad de adaptar las normas locales a las normas internacionales de información financiera (“NIIF”), dado que la Norma Internacional Contable relativa a la medición de los bienes de uso, admite como alternativa el modelo de revaluación. El objetivo es que al acercarnos más a las normas internacionales, nos permita que la información contable de las empresas argentinas sea más comparable con las del resto del mundo y de esa forma unificar interpretaciones. El mismo texto de la resolución admite: “que, en determinadas circunstancias, el modelo de revaluación puede permitir proveer mejor información sobre el patrimonio del ente emisor a una fecha… para facilitar la toma de decisiones económicas”. En la actualidad este modelo es utilizado por las empresas como uno de los mecanismos para acercar sus patrimonios a los valores de mercado que realmente poseen y que se ven perjudicas por el ambiente inflacionario en el cual nos encontramos. La negativa que planteaban ciertos organismos de control a su aceptación se ha ido depurando, por lo que muchas empresas ya han optado por la aplicación de este modelo. ¿En qué consiste el revalúo? Primero debemos definir ciertos términos y aplicabilidad: a. El valor revaluado es el valor razonable al momento de la medición, es decir, es el importe por el cual el activo podría ser intercambiado entre partes interesadas y debidamente informadas, en una transacción de contado, 18 Argentina´s Wine Industry Report b. Es de suma importancia destacar que este modelo no puede utilizarse sobre activos o clases de activos en donde la contribución de tales bienes a los futuros flujos de efectivo sea incierta, la existencia de una incertidumbre acerca de la recuperabilidad del mayor valor incorporado tornará inaceptable la adopción de este modelo. Esta restricción es absolutamente coherente con el marco normativo general que establece que ningún activo puede encontrarse contabilizado por un valor superior a su valor de uso (entendiendo que usualmente el valor recuperable de un activo fijo es precisamente su valor de uso). Contabilización Al realizar el primer incremento del valor del bien, este importe debe acreditarse, neto del efecto impositivo, en una cuenta denominada “Saldo por revaluación”, integrante del patrimonio neto, por lo que el incremento no afecta el resultado del ejercicio. por mantener el saldo en la medida que los bienes permanezcan en la empresa o posean algún valor contable o desafectarlo del mismo modo en que se van consumiendo o amortizando. Para ambas opciones, la desafectación total o parcial del saldo por revaluación, se transferirá a los resultados no asignados, a través de una línea en el estado de evolución del patrimonio neto, sin afectar los resultados del período. Cualquier cambio en esta opción implicaría una modificación en la política contable y debe darse tratamiento de acuerdo con lo regulado por las normas contables vigentes para modificaciones de resultados de ejercicios anteriores. Es importante destacar que el saldo por revaluación no es distribuible ni capitalizable mientras permanezca como tal. En lo que se refiere al efecto sobre el impuesto a las ganancias, es aplicable el método del impuesto diferido para las diferencias entre los importes contables e impositivos. Atendiendo a que las normas impositivas no permiten la revaluación de bienes de uso, el incremento genera un pasivo por impuesto diferido que se irá revirtiendo en la medida que los bienes son consumidos, dados de baja o transferidos. Tratamiento del saldo por revaluación Este punto es tal vez sea el que mayor entendimiento requiere y es importante considerar que la decisión de optar por el modelo de revaluación, afectará la exposición de los estados contables futuros de la sociedad, en particular del estado de resultados y evolución del patrimonio neto. El mayor valor del activo fijo que oportunamente no afectó los resultados del ejercicio, implica una mayor cargo por amortización que será imputado al estado de resultado del período. Esto trae aparejado que el resultado operativo de la sociedad que opte por este modelo, disminuirá por el mayor cargo en amortizaciones. Asimismo, el saldo por revaluación, incluido en el patrimonio neto, podrá ser transferido directamente a resultados no asignados, cuando se produzca la baja, por cualquier concepto, de los bienes revaluados o a medida que se consuma el activo. Es decir, la sociedad puede optar 6a edición Uso en la industria vitivinícola Empresas del sector han decidido utilizar este modelo de revaluación pero no se observa en el estudio realizado por PwC una práctica masiva. La utilidad está limitada a mostrar valores de bienes de uso similares a valores de mercado y recomponer la estructura patrimonial. No obstante, es obvio que el flujo de negocio continuará siendo el mismo y el deterioro en los resultados económicos-operativos de los años subsiguientes al revalúo, que produce el aumento en la amortización puede no atraer a las empresas a tomar este camino. Por tal motivo, es importante destacar que es una herramienta actual, debe ser conocida y aplicarse en función de las necesidades y de los objetivos de cada ente en particular ya que como toda decisión produce tensiones entre los aspectos atractivos y los elementos no deseables que genera. Estadísticas Habiendo procesado información por seis años, con la misma metodología, nos permite elaborar este anexo gráfico, con algunos datos estadísticos relevantes, cuya graficación facilita la visualización de la información. Cambios en el PBI vs. Industria Vitivinícola 30% 26% 25% 20% 17% 14% 15% 9% 10% 13% 9% 5% 5% 3% 1% 0% 18% 17% 1% 0% -3% -3% 5% 4% 3% 0% 0% -4% -6% -5% -9% -10% -9% -10% -14% -15% -17% -20% -25% -24% -30% 2009 2010 2011 2012 Cambios PBI Cambios margen bruto mercado Cambios margen bruto bodegas pequeñas Cambios margen bruto bodegas grandes Cambios en exportaciones Cambios en despachos consumo interno 2013 2014 Fuentes: Argentina’s wine industry benchmark, INV, INDEC Argentina´s Wine Industry Report 19 Contactos Carlos Brondo Partner [email protected] Juan Carlos Saez Senior Manager [email protected] Argentina´s wine industry report Nerina Bercich [email protected] Oficina Mendoza 9 de Julio 921, Piso 1° (M5500DOX) Mendoza Tel.: (54-261) 429-5300 Fax: (54-261) 429-5300 © 2016 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L, Price Waterhouse & Co. Asesores de Empresas S.R.L. y PwC Legal S.R.L, que en forma separada o conjunta son identificadas como PwC Argentina.