Descargar PDF

Anuncio

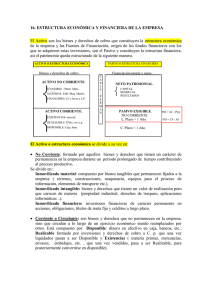

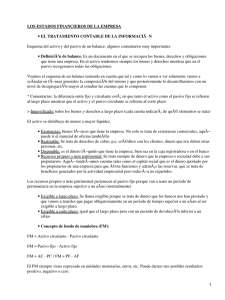

Documento descargado de http://www.elsevier.es el 26/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. Farmacia Empresa Gestión Integral Curso básico Análisis de ratios en la oicina de farmacia Gestión, beneicio y rentabilidad AUTOR Y DIRECTOR: ADOLFO GONZÁLEZ GOICOECHEA Doctor en Farmacia. Especialista en Farmacia Industrial y Galénica y en Análisis de Alimentos, Medicamentos y Drogas. Máster en Innovación Empresarial (Centro Europeo de Innovación Empresarial). Profesor asociado del Departamento de Farmacia y Tecnología Farmacéutica de la Facultad de Farmacia de Vitoria (Universidad del País Vasco. UPV/EHU). Objetivos generales Metodología Tras superar el curso el alumno estará capacitado para aplicar de forma práctica el análisis de ratios a su oicina de farmacia obteniendo índices que le ayuden a tomar decisiones programadas que mejoren su rentabilidad y su calidad de servicio. Este curso se articula en 5 temas, que se publican en los números 2, 3, 4, 5 y 6 de FARMACIA PROFESIONAL 2012, también en su versión electrónica. A partir del 10 de abril de 2012 los alumnos podrán inscribirse en www.dfarmacia.com. Evaluación Objetivos específicos • Aprender a calcular las ratios de beneicio, rentabilidad, solvencia, liquidez, endeudamiento y gestión. • Aprender a analizar un balance de situación. • Aprender a calcular el ROI y el ROE y hacer una evaluación dinámica de la oicina de farmacia como empresa. Sumario El período de evaluación se iniciará el 10 de abril de 2012 y inalizará el 10 de febrero de 2012. Par realizar los test de autoevaluación de cada tema es necesario registrarse y acceder a www.dfarmacia.com. El alumno recibirá la caliicación de apto o no apto de forma automática, tras la realización del test correspondiente a cada tema. Al inal del curso se dará acceso al solucionario y el alumno que haya superado el 80% de respuestas podrá descargarse un diploma acreditativo de la formación expedido por Elsevier España, SL. 1. Ratios de beneicio y rentabilidad. Ingresos y gastos: umbral de rentabilidad. Ganancias y pérdidas: calidad del beneicio. Ratios de rentabilidad. 2. Situacion economico-inanciera de la oicina de farmacia. El balance de situación. Método de los porcentajes. Ejercicios resueltos. 3. Ratios económico-inancieras. Ratios de solvencia. Ratios de disponibilidad. Ratios de endeudamiento. 4. Ratios de gestión. Ratios de compras. Ratios de personal. Ratios de ventas. 5. ROI, ROE y evaluación dinámica de la oicina de farmacia. El retorno de la inversión: ROI (Return On Investment). La rentabilidad de los recursos propios: ROE (Return On Equity). Evaluación dinámica de la oicina de farmacia. Caso práctico: evaluación del beneicio y rentabilidad anual de una oicina de farmacia recién adquirida. Inicio online de este curso: 10/04/2012 en www.dfarmacia.com Vol. 26, Núm. 3, Mayo-Junio 2012 23 Farmacia Profesional Documento descargado de http://www.elsevier.es el 26/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. Farmacia Empresa Gestión Integral Tema 2. El balance de situación Las ratios del balance de situación informan al profesional farmacéutico de la situación económico-inanciera de su farmacia como empresa, de ahí su utilidad y relevancia. AUTOR Y DIRECTOR: ADOLFO GONZÁLEZ GOICOECHEA Doctor en Farmacia. Especialista en Farmacia Industrial y Galénica y en Análisis de Alimentos, Medicamentos y Drogas. Máster en Innovación Empresarial (Centro Europeo de Innovación Empresarial). Profesor asociado del Departamento de Farmacia y Tecnología Farmacéutica de la Facultad de Farmacia de Vitoria (Universidad del País Vasco. UPV/EHU). A unque, en principio, el análisis de situación y el estudio de las ratios asociadas podrían parecer tareas algo alejadas del quehacer diario del farmacéutico, en la práctica real le pueden ser muy útiles, cuando no imprescindibles, para realizar una gestión eiciente de los recursos de que dispone contribuyendo al beneicio de su empresa. No se trata de convertir al farmacéutico en un contable, un controlador inanciero o un gestor de crédito, sino de proporcionar los conocimientos básicos que le permitan, dentro de su ámbito de responsabilidad, realizar una gestión más eicaz, orientada no sólo a la técnica, sino también a la obtención de beneicios rentables. La capacidad de analizar estos datos resulta útil en todos los ámbitos de desempeño de la profesión farmacéutica: donde el farmacéutico, además de profesional de la salud, es empresario y propietario único. Y con independencia de que pueda subcontratar la elaboración de la contabilidad con un servicio externo, ha de saber interpretar la información contable aportada para mejorar su gestión y evitar errores debidos a una mala o insuiciente administración de sus recursos que puede ocasionar una menor rentabilidad de su negocio. Aunque le asesore un contable pro- • En la oicina de farmacia, 24 Farmacia Profesional fesional, conviene que el farmacéutico conozca bien cómo se genera esta información y el signiicado de cada término, para poder asimilar mejor las indicaciones que de ella se deriven y tomar las decisiones más eicaces, con objetivos concretos, de acuerdo con las posibilidades y el conocimiento de la dinámica propia de su oicina de farmacia. De hecho, es el farmacéutico el que debe tomar las decisiones últimas y gestionar su empresa. Y de estas decisiones, dependerán los resultados de la empresa. • En el servicio de farmacia de un hospital, que ha de gestionar sus propios recursos de acuerdo con el presupuesto que se le asigna. En la actualidad el jefe de servicio de Farmacia de un hospital, además de un técnico es un gestor y se le exige una utilización eiciente de los recursos asignados con el objeto de conseguir para los pacientes el máximo beneicio terapéutico al mínimo coste posible. El servicio de Farmacia contribuye a la calidad asistencial del hospital y consume recursos que inciden en el balance de situación y en la cuenta de resultados. Si el jefe de servicio conoce su signiicado, entenderá mejor las decisiones económicas tomadas por la gerencia del hospital, controlará su gestión y podrá contribuir más eicaz- mente a ponerlas en práctica. También podrá discutir con conocimiento de causa y con el mismo lenguaje la conveniencia de una determinada decisión económica que afecte al servicio de farmacia y proponer soluciones alternativas. Los objetivos de una compañía farmacéutica no sólo van encaminados hacia la oferta de productos/servicios/soluciones para mejorar la salud de los ciudadanos, la consecución de una mayor calidad y eiciencia en todos sus procesos de funcionamiento, etc., sino que comparte el objetivo último de toda empresa: ganar dinero. El farmacéutico, en su puesto de trabajo (producción, calidad, I+D), no es sólo un técnico, sino un profesional que debe controlar y gestionar de manera eicaz los recursos que le ha facilitado la empresa para contribuir a su beneicio y, ello será tanto más importante cuanto mayor sea la responsabilidad del puesto que ocupe. Además y, por ello, los conocimientos básicos sobre economía de la empresa facilitarán su desarrollo profesional hacía puestos más cualiicados, mejor remunerados y de mayor responsabilidad. De hecho, en todos los máster de Farmacia Industrial hay un apartado dedicado a estas materias. • En la industria farmacéutica. Vol. 26, Núm. 3, Mayo-Junio 2012 Documento descargado de http://www.elsevier.es el 26/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. Ratios En la actualidad los análisis contables que realizan los bancos y demás entidades inancieras sobre la situación de las empresas se centran en el estudio de unas ratios. Una ratio es el resultado de la división de dos cantidades y, por tanto, es una proporción. De hecho, tanto el concepto de rentabilidad como cualquiera de los porcentajes indicados en gestión económico-inanciera son ratios, con la única diferencia de que las ratios se expresan en cantidades absolutas y no en porcentajes. Así, por ejemplo: Ratio de margen bruto = BBE Ventas = 460.000 1.600.000 = 0,2875 BBE: beneicio bruto de explotación Cash-Flow Un concepto muy importante desde el punto de vista inanciero es el cash-low (CF), término inglés cuya traducción literal sería lujo de caja. Expresa la cantidad de dinero que una empresa es capaz de generar en un período. Se obtiene sumando el Beneicio Neto (BN) más las amortizaciones. CF = BN + Amortizaciones Como se comentará en el tema 3 de este curso, las amortizaciones se consideran como un gasto y su cuantía depende del plazo de amortización de los bienes elegida por la empresa. Esta situación hace que la política de amortización inluya en el beneicio inal de la empresa. Por eso, para conocer el beneicio real que es capaz de generar una empresa debemos añadir al beneicio neto el imVol. 26, Núm. 3, Mayo-Junio 2012 porte de las amortizaciones. Este es el concepto del CF, y por ello es el que más en cuenta tienen los bancos a la hora de clasiicar la calidad de una empresa. Es el beneicio que es capaz de generar la propia actividad de la empresa. Para su elaboración se trabaja con los siguientes conceptos: es el dinero aportado por los socios al constituir la sociedad. • Capital: es la parte de los beneicios de ejercicios anteriores reinvertidos en la empresa. • Reservas: El balance de situación: cuánto tienes, cuánto debes El balance de situación (BS) es un documento contable en el que se releja la situación de una empresa en un momento determinado, especiicando sus fondos propios, bienes, derechos y obligaciones. Independientemente de que este balance pueda obtenerse en cualquier fecha del año, lo habitual es hacerlo al inal de cada mes, o al menos de cada trimestre, si bien solo hay obligación legal de hacerlo al inal de cada ejercicio. es la suma del capital más las reservas acumuladas hasta la fecha. • Fondos propios: son los bienes materiales propiedad de la empresa. • Bienes: son las deudas que personas ajenas tienen con la empresa. • Derechos: • Obligaciones: son las deudas que las empresas mantienen respecto de personas ajenas. 25 Farmacia Profesional Documento descargado de http://www.elsevier.es el 26/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. TEMA 2. El balance de situación ACTIVO Inmovilizado Existencias + Realizable Disponible PASIVO Neto Ratios y expresiones de interés para la oficina de farmacia Exigible a Largo plazo Ratio de liquidez = AC/ECP………………………………………………......…….(1,5 - 2) Exigible a Corto plazo Ratio de tesorería = (R + D) / ECP………………………………………..............………(1) Ratio de disponibilidad = D/ ECP………………………………………..................….( 0,3) • El Exigible a Corto plazo es menor que el Activo Circulante (Existencias + Realizable + Disponible), o lo que es lo mismo, el Inmovilizado está inanciado por el Neto y parte del Exigible a Largo plazo. No debería haber diicultades de pago a corto plazo. • El Neto es positivo y, por tanto, el Pasivo Exigible (Exigible a Corto + Exigible a Corto) es menor que el Activo Real (Inmovilizado + Existencias + Disponible + Realizable). No debería haber diicultades de pago a largo plazo. • Es una situación estable para la empresa. Fig. 1. Ejemplo de estructura de un balance de situación: seguridad ACTIVO PASIVO Neto Inmovilizado Exigible a Largo plazo Existencias + Realizable Exigible a Corto plazo • El Exigible a Corto plazo es mayor que el Activo Circulante (Existencias + Realizable + Disponible), o lo que es lo mismo, parte del Inmovilizado está inanciado por el Exigible a Corto plazo. Puede haber diicultades de pago a corto plazo. • El Neto es positivo, por tanto, el Pasivo Exigible (Exigible a Corto plazo + Exigible a Largo plazo) es menor que el Activo Real (Inmovilizado + Existencias + Disponible + Realizable). No debería haber diicultades de pago a largo plazo. • Es una situación delicada para la empresa. Si le exigieran inmediatamente el pago de todo el Exigible a Corto plazo se podría dar una situación de suspensión de pagos, ya que tendría que vender parte del inmovilizado (venta difícil y no inmediata) para poder pagar. Fig. 2. Ejemplo de estructura de un balance de situación: diicultades Farmacia Profesional Ratio de calidad de la deuda = ECP / (ECP + ELP)…………........… ( < valor = > calidad) Solvencia = (AI + AC) – (ELP + ECP)...............(> que 0 = solvente; < que 0 = insolvente) Fondo de maniobra (FM) = AC – ECP…………………………............(ha de ser positivo) Ratio de fondo de maniobra sobre deudas a corto plazo = FM / ECP……......... (0,5 – 1) Valor contable = (AI + AC) – (ELP + ECP) = Recursos propios + Beneicio Representa el valor de la empresa desde el punto de vista contable (no tiene por qué coincidir con el valor de mercado). El BS tiene dos partes: el Activo, en el que se especiican todos los bienes y derechos, y el Pasivo, que contiene el Neto o fondos propios, y las obligaciones. Cada una de estas partes está dividida en diferentes grupos, ordenados según un criterio concreto. El Activo Disponible 26 Ratio de endeudamiento = (ECP + ELP) / (ECP + ELP + PN)………...........……(0,4- 0,6) El Activo representa los bienes que tiene la empresa, tanto en efectivo como en especies, y las cantidades que le deben. Las partidas que lo integran están ordenadas de menor a mayor disponibilidad, es decir, según la facilidad de transformar su valor contable en esa cantidad de dinero efectivo. La menor disponibilidad corresponde a las cuentas de inmovilizado, y la mayor disponibilidad a las de tesorería. El Activo se divide en: compuesto por el Inmovilizado, que incluye a su vez los bienes propiedad de la empresa y necesarios para desarrollar su actividad. Su disponibilidad es pequeña o nula. Contiene las cuentas de Ediicios, Instalaciones, Elementos de transporte, Mobiliario, Herramientas, Equipos de informática, etc. • Activo Fijo: • Activo Circulante. Este grupo está com- puesto por a) Existencias, o productos en stock destinados a la venta. Su disponibilidad depende del índice de rotación del stock, por lo que pueden considerarse de disponibilidad media. comprende deudas de terceros con la empresa. Su disponibilidad es media. • Realizable: incluye las cuentas de caja, bancos e inversiones inancieras. Su disponibilidad es muy alta. • Disponible: El Pasivo El Pasivo está compuesto por el Neto (fondos propios) y las cantidades que la empresa debe a terceros. Las partidas que lo integran están ordenadas de menor a mayor «exigibilidad», es decir, según la inmediatez en que nos pueden exigir su pago. La menor exigibilidad corresponde a las cuentas del Neto, y la mayor exigibilidad a las de deudas a corto plazo. El Pasivo se divide en dos grandes grupos: Lo compone el Neto, que a su vez incluye las cuentas de Capital y de Reservas. Su exigibilidad es nula. • Pasivo NO Exigible. Se compone de dos grupos: a) el Exigible a Largo plazo • Pasivo Exigible. Vol. 26, Núm. 3, Mayo-Junio 2012 Documento descargado de http://www.elsevier.es el 26/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. TEMA 2. El balance de situación ACTIVO Neto PASIVO Inmovilizado Exigible a Largo plazo Existencias + Realizable Disponible Exigible a Corto plazo • El Exigible a Corto plazo es menor que el Activo Circulante (Existencias + Realizable + Disponible), o lo que es lo mismo, el Inmovilizado está inanciado por el Neto y parte del Exigible a Largo plazo. No debería haber diicultades de pago a corto plazo. • El Neto es negativo, por tanto, el Pasivo Exigible (Exigible a Corto plazo + Exigible a Largo plazo) es mayor que el Activo Real (Inmovilizado + Existencias + Disponible + Realizable). Puede haber diicultades muy serias a largo plazo. • Mientras el Activo Circulante siga siendo mayor que el Exigible a Corto plazo, estas diicultades no se notarán, pero en el momento en que el Exigible a Corto plazo supere al Activo Circulante las diicultades pueden ser insalvables. Fig. 3. Ejemplo de estructura de un balance de situación: peligro (comprende las deudas de la empresa con terceros con vencimiento a más de un año; su exigibilidad es pequeña), y b) Exigible a Corto plazo, que comprende las deudas de la empresa con terceros con vencimiento a menos de un año. Su exigibilidad es muy alta. Análisis del balance de situación Hemos deinido el BS como un documento contable en el que se releja la situación de una empresa en un momento determinado, especiicando sus fondos propios, sus bienes, sus derechos y sus obligaciones. El Plan General de Contabilidad deine el formato de este documento, los grupos que lo componen y las cuentas que forman cada grupo. La contabilidad siempre ha pretendido ser una herramienta de ayuda para el control de la empresa, pensada siempre con la idea del cumplimiento de las obligaciones de pago, lo que requiere Vol. 26, Núm. 3, Mayo-Junio 2012 un conocimiento de estas obligaciones, del momento de su exigibilidad y de la disponibilidad económica para atenderlas. La ordenación de las partidas en el BS responde enteramente a esta idea. Podemos decir que el Pasivo incluye todas las obligaciones y el Activo lo que la empresa tiene para poder hacerles frente; y también que el Activo indica los bienes y derechos que tiene una empresa y el Pasivo cómo se inancia ese Activo. Algunas veces habremos oído decir que el Activo indica lo que la empresa tiene y el Pasivo lo que debe. Esta airmación no es del todo correcta, porque se olvida del Neto, que es una parte del Pasivo, pero es muy válida para entender los conceptos de Activo y Pasivo. Para realizar el análisis de un Balance de Situación se dividen el Activo y el Pasivo en varios grupos, con objeto de comparar las partidas de uno con las del otro, tal como releja la tabla I. Puesto que la suma del Activo debe ser siempre igual a la suma del Pasivo, vamos a representarlos mediante dos rectángulos iguales (igs. 1-4), si bien dentro de cada uno indicaremos las proporciones de cada grupo. Veremos con mucha claridad situaciones seguras, delicadas e incluso peligrosas o desesperadas, y aprenderemos a distinguirlas rápidamente. Para ello la idea de las proporciones va a presidir una vez más este estudio comparativo. En la realidad estas situaciones no son tan rígidas como hemos descrito aquí y siempre cabe la reacción de las empresas para mejorar o soslayar una situación comprometida. Teóricamente cuando una empresa devuelve un recibo por falta de pago y esta devolución no se subsana de forma más o menos inmediata, es porque se encuentra en la situación de las iguras 2 o 4. No por ello la consecuencia es una declaración de suspensión de pagos, y mucho menos de quiebra, sino que tendrán que retrasar los pagos el tiempo necesario para salir momentáneamente de esa difícil situación. Hasta ahora, siempre que hemos comparado el Activo y el Pasivo de un BS hemos asumido que la suma de las partidas que componen ambos bloques eran iguales, pero esto sólo es así en el balance inal de un ejercicio. En cualquier otro momento, y hay que recordar que el BS puede obtenerse a cualquier otra fecha, las partidas del Activo y las Tabla I. Balance de situación: desglose del Activo y el Pasivo ACTIVO PASIVO Inmovilizado Existencias Realizable Disponible Neto Exigible a Largo plazo Exigible a Corto plazo ACTIVO PASIVO Neto Inmovilizado Existencias + Realizable Exigible a Largo plazo Exigible a Corto plazo Disponible • El Exigible a Corto plazo es mayor que el Activo Circulante (Existencias + Realizable + Disponible), o lo que es lo mismo, parte del Inmovilizado está inanciado por el Exigible a Corto plazo. Puede haber diicultades de pago a corto plazo. • El Neto es negativo, por tanto, el Pasivo Exigible (Exigible a Corto plazo + Exigible a Largo plazo) es mayor que el Activo Real (Inmovilizado + Existencias + Disponible + Realizable). Puede haber diicultades muy serias a largo plazo. • Esta situación es de quiebra técnica y es la peor situación posible para una empresa. Mientras pueda hacer frente al Exigible a Corto plazo estas diicultades no se notarán, pero en el momento en que no pueda hacerle frente, las diicultades serán insalvables. Fig. 4. Ejemplo de estructura de un balance de situación: inviable del Pasivo no suman lo mismo y, por tanto, existe una diferencia. Esta diferencia es el Resultado a la fecha de obtención del balance, de tal manera que si la suma de las partidas del Activo es mayor que las del Pasivo existen Beneicios, pero si es mayor la suma de las partidas del Pasivo, la diferencia son Pérdidas. Este resultado coincide con el resultado indicado en la cuenta de resultados obtenida a es misma fecha. 27 Farmacia Profesional Documento descargado de http://www.elsevier.es el 26/11/2016. Copia para uso personal, se prohíbe la transmisión de este documento por cualquier medio o formato. TEMA 2. El balance de situación Ratios Tabla II. Origen y Aplicación de Fondos Tipo de cuenta Activo Activo Pasivo Pasivo Variación de saldo Aumento Disminución Aumento Disminución Consecuencia Aplicación Origen Origen Aplicación La suma de las columnas Origen y Aplicación deben ser iguales. Este documento suele solicitarse al inal de cada ejercicio y compararse con el del ejercicio anterior, lo que permite conocer del último ejercicio dónde se ha generado el dinero y a qué se ha destinado. Activo Pasivo Activo Fijo (AF) Gastos de establecimiento - Inmaterial Inmovilizado (AI): - Material - Financiero Pasivo Fijo (PF) No exigible (patrimonio neto) (PN) Activo Circulante (AC) - Existencias - Realizable (R) - Financiero Temporal - Disponible ( D) Pasivo Circulante (PC) - Exigible a Corto plazo (ECP) Activo Total (AT) Deinimos una ratio como una proporción, resultado de la división de dos cantidades. Existen bastantes ratios clásicas para estudiar un balance. Si las analizamos fríamente veremos que son de senstido común, evidentes y simples de entender. En la tabla III se exponen algunas de las más utilizadas. El valor de las ratios depende de la estructura del balance de cada empresa, y por tanto pueden variar mucho de un sector económico a otro, por lo que cada empresario debe estudiar qué ratios le van a servir para el control y seguimiento de su empresa. Exigible a Largo plazo (ELP) saldo haya sido un aumento o una disminución, signiicarán un Origen o una Aplicación, de acuerdo con el criterio relejado en la tabla II. Pasivo Total (PT) Bibliografía general Al cerrar el ejercicio el beneicio o pérdida se incorpora al Neto, razón por la cual, en el BS inal el Activo y el Pasivo siempre son iguales. Origen y Aplicación de Fondos El Origen y Aplicación de Fondos es un documento que muestra los movimien- tos reales de dinero habidos en un período de tiempo, indicando su origen y destino. Para obtener el Origen y Aplicación de Fondos se comparan los saldos de todas las cuentas de los BS inicial y inal de un período. Lógicamente, la mayoría de las cuentas habrán variado su saldo de un balance al otro, y dependiendo de que éstas pertenezcan al Activo o al Pasivo del Balance y de que la variación del Alba S. Farmacia y Unión Europea. Madrid: AMV Ediciones; 1995. Amado J.Gestión Empresarial Farmacéutica. Capítulo VII: Sistema Contable. Valencia: CISS; 1998. Amat O. Cómo interpretar Balances. Barcelona: Gestión 2000; 1998. González Goicoechea A. Manual Práctico de Gestión de Oicina de Farmacia. Capitulo 10: El Balance de situación. Capítulo 11: La Cuenta de resultados. Madrid: AMV Ediciones; 2005. VVAA. Plan general de Contabilidad (Real Decreto1643/1990 de 20 de diciembre). Madrid: Centro de Estudios Financieros; 1999. Tabla III. Ratios clásicas Ratio Disponibilidad Tesorería Liquidez Endeudamiento Calidad de deuda Rotación Activo Circulante Rotación de stock Rentabilidad 28 Farmacia Profesional Fórmula Disponible Exigible a Corto plazo Realizable+Disponible Exigible a Corto plazo Activo Circulante Exigible a Corto plazo Total exigible Total pasivo Exigible a Corto plazo Total Exigible Ventas Activo Circulante Ventas Stock Beneicio Neto Fondos propios Valores 0,2 < valor < 0,4 0,8 < valor < 1,2 1,5 < valor < 2 0,5 < valor < 0,8 Comentario Si < 0,2: difícil pago Si > 0,4: activo ocioso Si < 0,8: difícil pago Si > 1,2: activo ocioso Si < 1: difícil pago Si < 1,5: riesgo Si > 2: activo ocioso Si < 0,5: capital ocioso Si > 0,8: deudas Valor < 0,3 Si > 0,3: endeudado 4 < valor Si < 4: Activo Circulante ocioso 10 < valor Si < 10: exceso de stock 0,15 < valor Si < 0,15: baja rentabilidad Vol. 26, Núm. 3, Mayo-Junio 2012