Estados financieros de la empresa

Anuncio

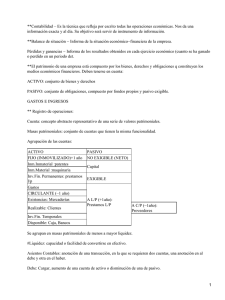

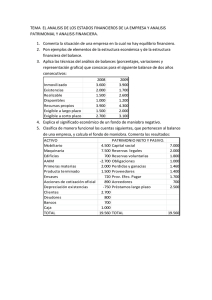

LOS ESTADOS FINANCIEROS DE LA EMPRESA • EL TRATAMIENTO CONTABLE DE LA INFORMACIà N Esquema del activo y del pasivo de un balance: algunos comentarios muy importantes • Definición de balance. Es un documento en el que se recogen los bienes, derechos y obligaciones que tiene una empresa. En el activo tendremos siempre los bienes y derechos mientras que en el pasivo recogeremos todas las obligaciones Veamos el esquema de un balance teniendo en cuenta que tal y como lo vamos a ver solamente vamos a señalar en lÃ−neas generales la composición del mismo y que posteriormente lo desarrollaremos con un nivel de desagregación mayor al estudiar las cuentas que lo componen. * Comentarios: la diferencia entre fijo y circulante está en que tanto el activo como el pasivo fijo se refieren al largo plazo mientras que el activo y el pasivo circulante se refieren al corto plazo > Inmovilizado: todos los bienes y derechos a largo plazo (cada cuenta indicará de qué elementos se trata) El activo se distribuye de menor a mayor liquidez. • Existencias: bienes fÃ−sicos que tiene la empresa. No solo se trata de existencias comerciales, aquÃ− puede ir el material de oficina también • Realizable: Se trata de derechos de cobro, p.e. créditos con los clientes, dinero que nos deben otras personas, etc. • Disponible: es el dinero lÃ−quido que tiene la empresa, bien sea en la caja registradora o en el banco • Recursos propios o neto patrimonial: Se trata siempre de dinero que la empresa o sociedad debe a sus propietarios. AquÃ− tendrÃ−amos cuentas tales como el capital social que es el dinero aportado por los propietarios de una empresa para que ésta funciones y además las reservas, que se trata de beneficios generados por la actividad empresarial pero todavÃ−a no repartidos Los recursos propios o neto patrimonial pertenecen al pasivo fijo porque van a tener un periodo de permanencia en la empresa superior a un año (normalmente) • Exigible a largo plazo: Se llama exigible porque se trata de dinero que los bancos nos han prestado y que vamos a tenerles que pagar obligatoriamente en un periodo de tiempo superior a un año al ser exigible a largo plazo. • Exigible a corto plazo: igual que el largo plazo pero con un periodo de devolución inferior a un año • Concepto de fondo de maniobra (FM): FM = Activo circulante - Pasivo circulante FM = Pasivo fijo - Activo fijo FM = AC - PC / FM = PF - AF El FM siempre viene expresado en unidades monetarias, euros, etc. Puede darnos tres posibles resultados: positivo, negativo o cero. 1 • Interpretación del resultado: • Si nos da un número positivo significará que la empresa puede hacer frente a sus deudas a corto plazo y por lo tanto tiene suficiente liquidez • Si nos da un número negativo esto significará que no podremos hacer frente a las deudas a corto plazo por falta de liquidez (suspensión de pagos). El hecho de que el fondo de maniobra nos salga negativo no quiere decir necesariamente que la empresa esté sufriendo pérdidas puesto que el saldo de la cuenta de pérdidas y ganancias es hasta cierto punto independiente de los saldos que componen las cuentas del activo circulante y las del pasivo circulante. • Si sale cero aparentemente no parece que estemos en una situación preocupante en cuanto a la liquidez de la empresa se refiere. Sin embargo estamos apunto de empezar a estar en peligro. Ejemplo: Inmovilizado 25 Existencias 30 Realizable 20 Disponible 35 Recursos propios 45 Exigible a largo plazo 55 Exigible a corto plazo 10 105 = 105 FM = (30+20+35) - 10 = 75 u.m FM = (45+55) - 25 = 75 u.m • La empresa dispone de liquidez por lo que podrá afrontar sus deudas a corto plazo Ejemplo: Determinar el FM y su significado conociendo los siguientes datos: exigible a corto plazo 4000 u.m, inmovilizado 4700 u.m, existencias 18840 u.m, exigible a largo plazo 0 u.m, disponible 14000 u.m, recursos propios 35240 u.m, realizable 1700 u.m. Inmovilizado 4700 Existencias 18840 2 Realizable 1700 Disponible 14000 Recursos propios 35240 Exigible a largo plazo 0 Exigible a corto plazo 4000 FM = AC - PC / FM = PF - AF FM = (18840+1700+14000) - 4000 = 30540 u.m FM = 35240 - 4700 = 30540 u.m • La empresa dispone de liquidez por lo que podrá afrontar sus deudas a corto plazo 3